Европейските електроенергийни пазари остават неспокойни. Диапазонът на средната годишна цена се променя до 38 – 96 евро/MWh

Ден за доставка 24 юни, източник: Energylive

Производството на електроенергия през миналата седмица отново се свива. Забележителна е липсата на вятър от офшорните централи. Слаб е и дела на слънчевата енергия, хидроенергията остава почти без промяна, но пък дела на ядрените мощности расте, макар. На този фон изкопаемите горива и в частност природният газ изглежда са с основен принос за цените на европейските електроенергийни борси, ако се съди по основният пазар „ден напред“. Важно е да се отбележи, че като цяло страните от ЕС не са в недостиг, напротив, според данните формиран е излишък от 114,4 GWh. Германия и Италия са сред основните вносители с 1157.8 GWh и 677.8 GWh. В България вносът се изчислява на 75.6 GWh.

Производство на електроенергия

Общото нетно производството на електроенергия в страните от ЕС през 25-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 41 563 GWh към ранните сутрешни часове на 24 юни 2024 г. (42 079 GWh за 24-та седмица, според уточнените данни).

От това общо производство през 25-та седмица от настоящата 2024 г. на фосилните горива се пада дял от 25.94 % или 10 783 GWh ( 21.17 % или 8 906 GWh седмица по-рано). От тях кафявите въглища участват с 2 900 GWh или 6.98 %, а каменните с 1 410 GWh или 3.39 %. Природният газ държи дял от 12.95 % или 5 381 GWh (10.03 % или 4 222 GWh през 24-та седмица). Участието на ядрената енергия е изчислено на 10 893 GWh или 26.21 %.(10 423 GWh – 24.77 % през предходната седмица).

Делът на възобновяемите енергийни източници през 25-та седмица на 2024 г. е в обем от 19 866 GWh или 47.85 % срещу 22 750 GWh (54.06 %) седмица по-рано. Вятърните централи на сушата са произвели обем от 4 563 GWh (10.98 %), а офшорните – 511.4 GWh (1.23 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 6 239 GWh или 15.01 % (през 24-та седмица – 6 516 или 15.49 %). Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.82 % и 10.60 %, както и на биомасата – 3.37 %.

Средна годишна цена към 23 юни 2024 г.

Средната годишна цена на електроенергията в сегмента „ден напред“ една седмица преди края на месец юни запазва тенденцията към повишение. Отново основните причини може да се търсят в климатичните промени, но все по-ясно става значението на другите фактори – от производство и преносна способност до икономически такива, плюс несигурността от политическите процеси. Разбира се, технически погледнато експертите ще се оправдаят с цената на газа, която е в основата за ръста на цените във вечерните часове, но има пазари, в които газовите генерации са с малко участие. Така че „миксът“ от причини остава много широк, а всеки от тях допринася. Като цяло средната годишна цена се движи в диапазона 38 – 96 евро/MWh. Темпът на изменение е различен и на някои борси остава почти незабележим.

За периода към 23 юни расте, както долната, така и горната граница на ценовия диапазон.

Отново най-ниска остава средната годишна цена в „пазар ден напред“ на двете иберийски борси (Португалия и Испания) – 38.03 и 37.93 евро/MWh, съответно (преди седмица – 36.99 и 37.01 евро/MWh). След тях се нарежда Франция с постигнато ниво от 46.84 евро/MWh (седмица по-рано – 46.51 евро/MWh).

Доста по-висока в сравнение с тези нива е към 23 юни остава средната годишна цена на трите регионални борси – IBEX, OPCOM и HENEX. Така на Българската независима енергийна борса (БНЕБ, IBEX) посочената стойност расте до 75.61 евро/MWh (предишна – 74.38 евро/MWh), а на румънската OPCOM – до 75.44 евро/MWh (преди – 74.2 евро/MWh).

Над тези нива е постигнатата средна годишна цена на гръцката HENEX – 78.31 евро/MWh ( седмица по-рано - 77.27 евро/MWh).

Въпреки че изменението е по-слабо посока нагоре се движи посочената стойност и на унгарската HUPX – до 72.99 евро/MWh (към 16 юни – 72.03 евро/MWh), а на чешката OTE расте от 70.08 до 70.57 евро/MWh.

Слабо е и изменението в Германия, но все пак средната годишна цена нараства от 66.78 евро/MWh до 67.34 евро/MWh.

Най-високата средна годишна цена отново се отчита на борсите в Ирландия – 95.73 евро/MWh (седмица по-рано – 95.06 евро/MWh ), Италия – 93.21 евро/MWh (предишна седмица – 92.57 евро/MWh) и Полша, където посочената стойност нараства до 85.24 евро/MWh (отчетени към 16 юни 84.37 евро/MWh).

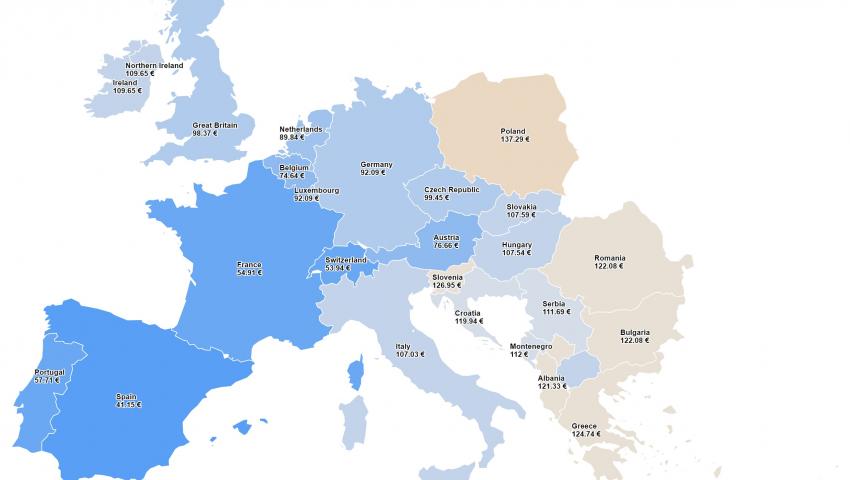

Що се отнася до средната месечна цена, там тенденцията за повишение е по-видима. Диапазонът на цените се променя, но остава широк – между 24 и 109 евро/MWh.

Така отново най-ниската средна месечна цена в сегмента „ден напред“ е във Франция – 34.4 евро/MWh, а след нея веднага се нарежда Швейцария с ниво от 49.22 евро/MWh.

Доста по-ниска от останалите пазари е и средната месечна цена на двете иберийски борси (Португалия и Испания) – съответно 53.87 и 51.48 евро/MWh.

Няма изненада и по най-високи цени, като в този сегмент те са регистрирани отново в Ирландия – 109.05 евро/MWh, Италия – 103.7 евро/MWh и Полша – 103.55 евро/MWh.

Висока е и средната месечна стойност на трите регионални борси – гръцката HENEX – 98.03 евро, както и на българската IBEX (БНЕБ) – 93.3 евро/MWh и румънската OPCOM – 93.12 евро/MWh.

Близо до тази цена е и отчетената за Словения – 92.52 евро/MWh, а по-ниски са тези на унгарската HUPX -85.84 евро/MWh, чешката OTE – 74.63 евро/MWh, както и в Германия – 72.45 евро/MWh.

Средна борсова цена на електроенергията в сегмента „ден напред“ за 25-та седмица на 2024 г.

Сериозен ръст. Така може най-общо да се определят ценовите нива в сегмента „ден напред“ за 25-та седмица на 2024 г. Ако не така отдавна можеше да се каже, че цените се готвят да надхвърлят 100 евор/MWh, то една седмица преди края на месец юни това вече е факт. Най-слабо, въпреки движението в посока нагоре е изменението на двете иберийски борси. За Франция, независимо, че цените остават по-ниски, скокът е двоен. Сериозно е и повишението за Германия, както и за трите регионални борси – IBEX (БНЕБ), OPCOM и HENEX.

Като цяло ценовият диапазон се стеснява като този път долната граница държи Швейцария с 48.36 евро/MWh (през 24-та седмица – 46.06 евро/MW), а горната Ирландия със 113.03 евро/MWh (предишна – 108.67 евро/MWh).

Средната борсова цена на двете иберийски борси (Португалия и Испания) нараства от 45.64 и 44.29 евро/MWh съответно до 59.40 и 58.36 евро/MWh.

В Германия, където цената седмица по-рано беше 63.96 евро/MWh расте до 81.15 евро/MWh. Скокът важи и за Чехия – 82.12 евро/MWh (през 24-та седмица 66.85 евро/MWh) и особено за Унгария – 96.25 евро/MWh (предишна – 77.11 евро/MWh).

Средната борсова цена на електроенергията в сегмента „ден напред“ надхвърля 100 евро/MWh поне на 10 от европейските електроенергийни борси през 25-та седмица: в Полша расте до 102.35 евро/MWh (преди 101.48 евро/MWh), както и в Хърватия – 102.99 евро/MWh (78.58 евро/MWh преди), а както се вижда изменението спрямо предходната седмица е от различни нива.

Сериозен може да се определи и скокът на средната борсова цена през 25-та седмица на трите регионални борси. Особено като се има предвид, че през миналата седмица на тях бе регистриран значителен спад. Така от 85.01 евро/MWh седмица по-рано (24-та седмица) тази стойност на IBEX скача до 103.89 евро/MWh, а на румънската OPCOM нараства до 103.76 евро/MWh (през миналата седмица – 85.16 евро/MWh).

Малко по-ниска е средната борсова цена в посочения сегмент на гръцката HENEX – 102.27 евро/MWh (преди – 97.47 евро/MWh).

След Ирландия, за която вече отчетохме, че остава страната с най-високата средна борсова цена на електроенергията в сегмента „ден напред“ и през 25-та седмица – 113.03 евро/MWh (през 24-та - 108.67 евро/, се нарежда Италия, където в зависимост от региона ценовите нива варират от 108.76 до 111.61 евро/MWh.

Тенденции

Европейският съюз одобри 14-ти пакет от санкции срещу Русия, който забранява трансбордирането на руски LNG в пристанищата на ЕС. В същото време избягва забраната на вноса на LNG сам по себе си, което позволява вноса за потребление. Част от анализаторите смятат, че тези мерки може да доведат до увеличение на вноса на руски газ в Европа.

Други обаче обръщат внимание на неотдавнашно арбитражно решение в полза на Uniper SE, което повдигна въпроса за евентуално замразяване на плащанията от европейските вносители към Газпром.

На този фон експертите не очакват значителен спад на цените през следващите седмици.

Времето до 2030 г. за енергетиката обаче е твърде късо и ако сега експерти и пазарни участници се оплакват от високите цени на електроенергията, основно заради газовите генерации трябва да погледнат и малко по-напред. Много по-важен е друг факт, на който обръща внимание Eric Thorp. В публикацията си в World Gas Intelligence „Регламентът на ЕС за метана променя газовия пейзаж“ авторът напомня, че доставчиците на газ за ЕС ще трябва да се придържат към правилата на ЕС за мониторинг, докладване и проверка на емисиите. От 2030 г. Брюксел ще въведе ограничение за максимален интензитет на метан за внос на газ и неспазването на ограничението се очаква да доведе до финансови санкции“. В статията се разисква и въпросът за адаптирането на съществуващи нови договори с включването на клаузи за емисии. „Брюксел все още трябва да прецизира политиката, тъй като липсата на подробности в новите правила може да бъде потенциална пречка за включването на намаляване на емисиите в договорите за доставка на газ, казват експерти.

Като се има предвид, че ограниченията за интензитет на метан ще влязат в сила само след шест години, пазарът не може да си позволи да чака, тъй като, както настоящите, така и новите договори ще бъдат засегнати от политиката“, пише Thorp.

Ефектът от действието на този регламент заедно с пълното прилагане на CBAM ще е изключително любопитен. Сблъсъкът на фона на променящият се дизайн на пазара на електроенергия ще е доста любопитен, особено ако страните от ЕС и в частност България се върнат към първоначалната си теза за ролята на фотоволтаичната индустрия – осигуряване на независимост на потребителите чрез изграждане на собствени инсталации, а не чрез строителството на огромни, заемащи земеделска земя централи, които затрудняват преносните оператори. Енергийният пазар трябва да се гледа като цяло. Игнорирането на един или друг важен европейски законодателен акт в сектора на енергетиката за „когато му дойде времето“, както и лобизмът, в което и да е национално законодателство може да струва много скъпо и на индустрия, и на потребители.