Европейските електроенергийни борси попаднаха в капана на жегите и нарастващото потребление на газ

източник: Energylive

Производството на електроенергия спада за поредна седмица, а дела на фосилните горива расте. В частност това се дължи най-вече на природния газ като на този фон делът на възобновяемите енергийни източници и основно на вятъра намалява. По-ниско е и участието на ядрената енергия, заради планови ремонти. Прегледът на ценовите нива през 34-та седмица на европейските електроенергийни борси в края на месец август не е радващ. За поредна седмица стойностите се движат в посока нагоре и то значително. Заради топлото време и синьото гориво.

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 35 564.04 GWh през 34-та седмица на 2023 г. според постъпилите данни и преди окончателните. За сравнение, през 33-та седмица то е достигало до обем от 38 666.58 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) отново според постъпилите и преди окончателните данни то е в обем от 36 138.85 GWh (39 393.00 GWh за 33-та седмица) във вечерните часове на 27 август 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

За сравнение, година по-рано, или през 34-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 43 339.72 GWh, а през 2021 г. – 45 308.08 GWh.

От това общо производство през 34-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 38.33 % или 13 852.12 GWh срещу 11 881.07 GWh (30.16 %) седмица по-рано. От тях на кафявите въглища – 2477.59 GWh или 6.59 %, а на каменните – 2131.10 GWh – 5.90 %. Природният газ държи дял от 22.85 % или 8257.70 GWh ( 6240.21 GWh или 15.84% за 33-та седмица). Участието на ядрената енергия е изчислено на 9276.67 GWh или 25.67 % (10 722.45 GWh или 27.22 % седмица по-рано).

Делът на възобновяемите енергийни източници през 34-та седмица е в обем от 13 010.06 GWh или 36.00 % (16 789.48 GWh или 42.62 % през 33-та седмица). Вятърните централи на сушата са произвели обем от 2851.60 GWh (7.89 %), а офшорните – 253.45 GWh (0.70 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 4545.12 GWh (12.58 %) срещу 5884.68 GWh (14.94% седмица по-рано), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.34 % и 7.61 % съответно, както и на биомасата – 3.34 %.

Що се отнася до износа на електроенергия, през 34-та седмица прави впечатление значителния спад. Въпреки това Франция отново е лидер с обем от 285.0 GWh, следвана от Швейцария с 255.5 GWh, Испания . 188.1 GWh. Доста по-слаб и експортът от България – 51.8 GWh.

Като цяло към подготовката на данните, необходимостта от внос в ЕС е изчислена на обем от 1079.1 GWh. Много висок остава вносът на Германия – 760.9 GWh и Италия – 514.7 GWh.

Предвид интензитета на СО2 обаче Франция остава на първо място поради високия дял на ядрените мощности, следвана основно от Австрия и Швейцария. Напоследък към страните с нисък въглероден интензитет се присъединява и Словакия.

На този фон ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ се връщат към по-високите нива.

Средна борсова цена на електроенергията за 34-та седмица

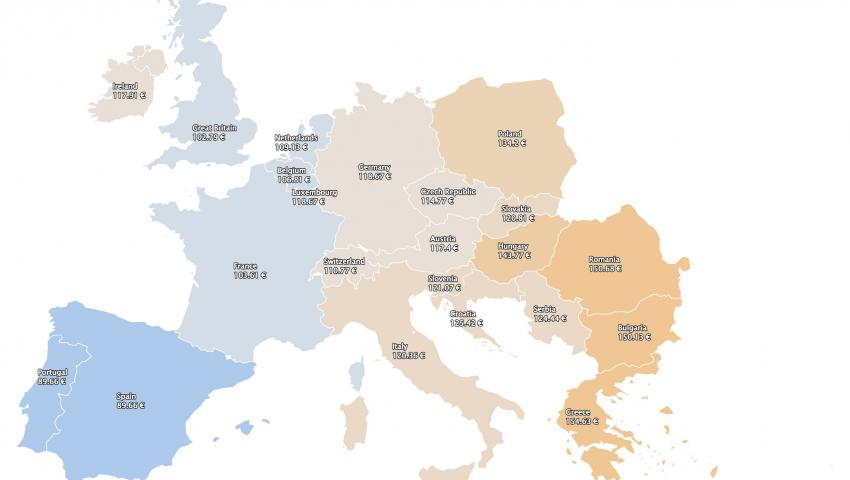

Средната борсова цена на електроенергията за 34-та седмица за IBEX (БНЕБ) и OPCOM се изчислява на 144.69 и 146.25 евро за MWh (90.96 евро за MWh за 33-та). Стойността е почти равна на тази в Гърция, изчислена на 144.84 евро за MWh (предходната седмица - 94.46 евро за MWh).

На някои от останалите европейски електроенергийни борси тази стойност е, както следва –в Германия – 130.80 евро за MWh (преди - 100.43 евро за MWh ) и 127.00 евро за MWh във Франция (предходна седмица 90.77 евро/MWh).

Най-високата средна борсова цена този път е в Унгария – 146.75 евро за MWh( предишна 96.64 евро за MWh).

Страните от Иберийския полуостров Португалия и Испания остават назад с цена от 123.49 евро за MWh (106.36 и 106.24 евро за MWh съответно преди). В Италия стойност е в диапазона от 143.75 до 146.39 евро за MWh ( за 33-та седмица - 104.19 до 121.89 евро за MWh за различните региони), а в Полша – 136.56 евро за MWh (преди -104.23 евро за MWh ).

Най-ниската средна борсова цена за разглежданите европейски електроенергийни борси през 34-та седмица е в Ирландия – 122.10 евро за MWh (за 33-та седмица 99.53 евро за MWh).

Средна месечна и средна годишна цена към 27 август 2023 г.

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ към 27 август продължава да нараства. При това темпът на покачване е много силен. Тенденцията за понижение на средната годишна цена към посочената дата остава назад. Като цяло средната годишна цена на европейските електроенергийни борси в остава в диапазона от малко над 89 до 130 евро/MWh. Завръщането на тенденцията към по-високи цени не е никак радостна, особено за индустрията, която и без това страда от усложнената пазарна ситуация и все по-острата конкуренция на пазара на горива. За отбелязване е, че тенденцията извънпиковите цени да са по-високи от пиковите отново се обърна.

Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM към 27 август е 97.93 и 98.25 евро за MWh съответно (83.44 евро за MWh преди седмица или към 20 август). Междувременно именно на двете борси бе наблюдавано най-силното покачване през изминалата седмица. В някои от дните постигнатите цени бяха и най-високите на европейските електроенергийни борси.

Във Франция средната цена към посочената дата от настоящия месец е 89.29 евро за MWh (80.4 евро за MWh седмица по-рано), а в Германия e още по-висока – 92.21 евро за MWh (предишна - 82.47 евро за MWh).

В Австрия изчисленията към двадесет и седмо число на август са за 90.44 евро за MWh (79.46 евро за MWh към 20 август), а за Унгария – 98.22 евро за MWh ( предишна - 83.69 евро за MWh).

Ценовите нива на Иберийския пазар се повишават по-слабо. Постигнатата цена в Португалия e 96.86 евро за MWh (преди - 93.72 евро за MWh), а в Испания – 94.86 евро за MWh (предходна седмица - 91.04 евро за MWh).

На гръцката HENEX средната месечна цена към 27.08 скочи до 106.72 евро за MWh в сравнение с до 94.37 евро за MWh седмица по-рано.

На италианската GME средната цена за базова енергия в сегмента „ден напред“ към двадесет и седмо число от настоящия месец достига 110.99 евро за MWh (предишна - 102.05 евро за MWh). В Полша – 105.09 евро за MWh (седмица по-рано - 96.55 евро за MWh).

В страните отвъд континенталната част като Великобритания средната месечна цена към 27.08 е 94.51 евро за MWh (преди седмица - 89.17 евро за MWh ). Що се отнася до Ирландия и Северна Ирландия – 105.45 евро за MWh (100.06 евро за MWh към двадесети август ).

Средната годишна цена в сегмента „ден напред“ изглежда така, сякаш европейските електроенергийни борси са забравили, че се стремят към една постоянна тенденция за понижение. Напротив. Като цяло цените остават в диапазон от малко над 89 до 130 евро за MWh.

Така средното годишно ниво на двете електроенергийните борси от региона - българската IBEX (БНЕБ) и румънската OPCOM расте до 106.37 и 106.29 евро за MWh съответно (105.32 и 105.19 евро за MWh за БНЕБ и OPCOM съответно към 20 август).

Цената на гръцката HENEX също расте, но доста по-слабо – до 125.99 евро за MWh спрямо 125.46 евро за MWh към двадесетия ден от настоящия месец. На италианската GME достига до 130.07 евро за MWh и е почти колкото в края на юли(129.84 евро за MWh седмица по-рано ).

Изчисленията сочат, че на унгарската HUPX тази стойност към 27.08 е 111.44 евро за MWh (110.52 евро за MWh към края на миналата седмица), а на електроенергийната борса във Франция – 104.05 евро за MWh ( предишна - 103.69 евро за MWh ) докато в Германия е 99.21 евро за MWh (към двадесети август - 98.54 евро за MWh ).

Постигнатата средна годишна стойност в посочения сегмент на борсите в Португалия и Испания e 91.06 и 89.32 евро за MWh съответно ( 90.6 и 88.81 евро за MWh съответно към 20.08 август).

Във Великобритания стойността е е по-ниска, макар и незначително – 116.39 евро за MWh в сравнение кък 116.94 евро за MWh преди седмица На ирландските електроенергийни борси също е отчетено понижение до 126.95 евро за MWh спрямо 127.11 евро за MWh преди седем дни.

Петрол, газ, СО2

Перспективата за връщане на кюрдския износ на петрол на пазара и появилите се новини за подобряване на отношенията между САЩ и Венецуела се отразиха значително на цените на петрола през миналата седмица. В същото време официалните данни за спад на запасите от суров петрол в САЩ и по-ниските от очакваното нива от запаси от горива в Европа компенсираха част от това понижение, коментират анализаторите. Цената на петрола сорт Brent, който на 21 август бе на ниво от 84.46 долара за барел премина през седмицата спадна до 83.21 долара, за да се върне до 84.48 долара за барел в края на седмицата. Това отрази и първоначалната реакция на пазара след срещата на Федералния резерв на САЩ в Джаксън Хоул.

В същото време застрахователните премии скочиха проблемите в Черно море. Войната с дронове на Украйна и ракетните атаки на Русия в Черно море увеличиха премиите по.т.нар военен риск в региона. В резултат допълнителните такси за корабоплаване скочиха до 1 милион долара, тъй като застрахователните компании изискват по-високи такси от наемателите на кораби поради по-високите рискове.

На този фон цените на петрола, а в частност и на горивата пострадаха и заради навигацията в турските проливи, която през седмицата бе спирана заради пожари. Припомняме, че над 150 кораба, включително 23 танкера и 33 кораба, пренасящи насипни товари, бяха спрени на северния и южния вход на пролива Дарданели в Турция заради горски пожари в крайбрежните райони.

Пазарът през тази седмица очаква реакцията на Саудитска Арабия на предизвикателството за увеличаване на доставките на петрол от Ирак, Иран, Венецуела и Либия. По-рано през седмицата от Citigroup изчислиха, че четирите страни се очаква да увеличат производството си с 900 хил. барела на ден, което ще изисква основните членки на ОПЕК да свият още добива- Това обаче може да е проблем и съответно създава нови предизвикателства за пазара. В каква посока ще тръгнат цените предстои да стане ясно. Очаква се и продължаване на новините по отношение на експорта от страна на Русия.

Що се отнася до газа, средната цена по индекса TTF в Европа през миналата седмица успя да се установи на ниво от 36.61 евро за MWh.

Ако на 14 август цената на газа на TTF се търгуваше на ниво от 34.43 евро за MWh, то на 21-во число вече достигаше 40.78 евро/MWh. Едва в края на миналата седмица или на 25.08 фючърсите за газа успяха да се върнат на нивото от 34.77 евро/MWh.

Предварителната сделка на Woodside със синдиката на офшорните работници свали опасенията за проблем при доставките на втечнен природен газ. В същото време позицията на профсъюзът на Chevron се очаква да обяви дали ще продължи със стачните действия на терминалите Gorgon и Wheatstone, след като 99% от работниците се обявиха за стачка.

На този фон не бяха отчетени съществени реакции на пазара на емисии. Средната цена на ICE EUA остана на ниво от 84.82 евро за тон.

Тенденции

Разширяването на БРИКС през изминалата седмица бе събитието, което раздвижи пазарите. На този фон Европа остава нехайна. Това е изводът на анализаторите. Вероятните отражения върху европейския пазар няма да се случат още днес или утре. Последствия обаче ще има и Европейският съюз ще трябва да се вгледа много по-внимателно в цялостната си енергийна политика.

В по-краткосрочен план пазарът, включително и европейските електроенергийни борси ще продължат да се вглеждат в цената на газа. Европейската политика през миналата година и излъчените сигнали през настоящата доведоха до слабо индустриално търсене, но и цените на синьото гориво се запазиха ниски. За това пък допринесе и недостатъчно възстановеното азиатско търсене. Като цяло експертите изчисляват, че търсенето на природен газ в Европа е спаднало с около 20%, но изводът от това не е толкова за цената на газа, а за структурното унищожаване на търсенето от индустрията. Ако погледнем към един от най-зависимите сектори от синьото гориво, това на химическата промишленост и в частност на производството на торове ще установим огромната щета – спад с над 100 % на производството на азотни торове в някои страни. По отношение на енергийния сектор търсенето е също слабо.

Големите колебания в цените на природния газ през 2023 г. влияят директно върху движението на цените на европейските енергийни пазари. Производството на газ като доминиращо ценообразуващо гориво води както до нивото на цените на електроенергията. Това от своя страна е важен елемент и за за възвръщаемостта на ВЕИ, а също така и от ядрените мощности и се отразява на нивото на променливост на цените на електроенергията. Което пък от своя страна има значение за възвръщаемостта на гъвкави активи като батерии, върхови мощности, хидроенергийни, интерконектори и пр.

Европа се гордее вече със своите над 91 % нагнетени количества в европейските подземни газохранилища, но от друга страна това води до ценова нееластичност и повишава и нестабилността на стойността на електроенергията през това лято. На този фон може да се очаква, че волативността на европейските електроенергийни борси ще се запази.