Следващата голяма промяна във финтех ще бъдат плащанията чрез иницииране на банкови трансфери през дигитален портфейл

Бързото навлизане на процеса зависи от разпространение на незабавни blink плащания и работещи интерфейси на банките, а второто се случва бавно, обясни Филип Мутафис от Paysera.

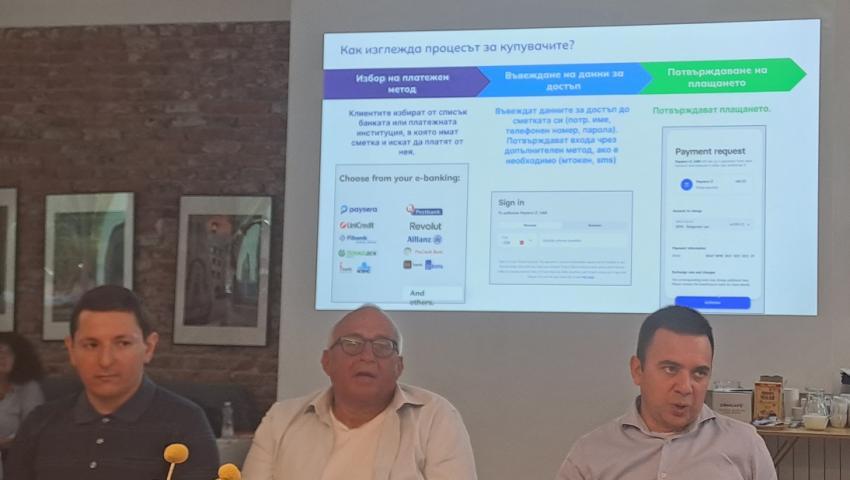

Снимка: Рая Лечева

През следващите 2-3 години се очаква ръст на плащанията чрез иницииране, смята изпълнителният директор на Paysera България и Румъния Филип Мутафис (вдясно).

Следваща голяма промяна във финтех ще бъдат плащанията чрез инициране на банкови трансфери през дигитален портфейл - wallet, коментира Филип Мутафис, изпълнителен директор на Paysera България и Румъния на събитие, организирано от финтех компании за развитието на индустрията от началото на годината. Очаква се до 2026 г. да се увеличат плащанията през дигитални портфейли за сметка на картовите плащания, което идва от удобството в използването на мобилния телефон, каза той. България не е типична страна по отношение на плащанията, но има разлика в методите на разплащания. Финтех компанията Paysera отчита ръст на онлайн трансакциите като все още най-голям 70% е делът на международните преводи. Компанията посочва 20% повече преводи, които са наредили българските потребители, а 30% ръст в броя на безконтактните плащания на POS терминали води до увеличение на обема им със 140%, обобщи Мутафис.

Фокусът на компанията обаче следващите години остава отвореното банкиране. На този принцип се случва новия модел на плащания в онлайн търговията чрез инициране на банкови трансфери през wallet. Това се случва като на сайта на търговеца избирате плащане чрез иницииране на банков превод през вашата банка, което реално е банков трансфер, обясни той. Ние имаме интеграция с почти всички банки в България и чрез тази услуга реализираме през банката вашето плащане съвсем лесно без нужда от въвеждане на пин или данни на сметка единствено с бутона, че одобрявате плащането. Ние реално подпъхваме тази информация при Вашата заявка и затова процесът е толкова лесен и когато клиентът натисне плати в wallet-a търговецът получава банков трансфер от вашата банка, обясни процеса Мутафис. Този метод на плащане в Полша, Литва, Швеция, Великобритания е по-полярен от картовите плащания, допълни още той.

За търговеца таксите са по-ниски в сравнение с картовия трансфер, това е по-сигурен метод, изчезват проблеми, свързани при картови плащания за charge back, по-малък риск за допълнителни разходи и реално е алтернатива на картовите плащания, коментира още Мутафис.

Две неща са необходими, за да може този метод да работи. Това са от една страна развитие на незабавните, инстантни плащания или т.н blink плащания, които БОРИКА въвежда. От друга страна е необходимо да работят интерфейсите на банките, да може трети страни като нас да оперират с информацията и данните, които разполагат, а това е разписано в законодателството на ЕС за отвореното банкиране. Този процес се случва бавно и интерфейсите на банките не винаги работят, каза Мутафис.

Но въпреки това той очаква през следващите 2-3 години голям ръст на плащанията през иницииране, които касаят и онлайн плащания. Някои банки са направили процеса излишно сложен, но това е много удобна, по-евтина и сигурна функционалност на отвореното банкиране. А според Мутафис БНБ не е особено активна да стимулира банките да въведат тази иновация.