Надеждата за по-ниски ценови нива се завръща на европейските електроенергийни борси

източник: Energylive

Производството на електроенергия намалява съществено. Прави впечатление завръщането на природния газ и много силното свиване на ядрената енергия. Разбира се, още не е ясно дали този спад на производството е само заради по-топлото време. Статистиката е твърде бавна. Вероятно достатъчна част от това свитото производство на ток се дължи на по-малкото потребление от страна на индустрията. Както и на бита.

На този фон цените на електроенергията през миналата седмица останаха по-ниски. Разбира се, ценови нива от 150 евро за MWh останаха да владеят достатъчно от европейските електроенергийни борси в сегмента „ден напред“. Положителна е новината, че не бяха водещи за всички дни от седмицата, но съществуването им означава, че ценовите нива не са се успокоили до така желаното от политиците ниво. Твърдението, че най-лошото е зад гърба ни може би има основание, но рисковете са тук и не могат да бъдат игнорирани. Като цяло европейските електроенергийни борси остават под влиянието на старите и новите тенденции.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 51 283.08 GWh през осмата седмица на 2023 г. преди окончателните данни. За сравнение, през седмата седмица то е достигало до обем от 56 790.75 според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 46 276.23 GWh (50 700.03 GWh за седмата седмица) във вечерните часове на 26 февруари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 8-та седмица на 2022 г. производството на електроенергия е възлизало на 53 357.14 GWh. В годината, приета като възстановяване от пандемията от COVID-19 или 8-та седмица на 2021 г. производството на електроенергия е било от порядъка на 50 286.50 GWh.

От това общо производство през осмата седмица от настоящата 2023 г. на фосилните горива се пада дял от 20 380.71 GWh (44.04 %) срещу 19 293.71 GWh (38.05 %) седмица по-рано. От тях на кафявите въглища – 3271.13 GWh или 7.07 %, а на каменните – 3321.18 GWh – 7.18 %. Природният газ държи дял от 26.83 % или 12 415.99 GWh (9193.60 GWh или 18.13 % за седмата седмица). Участието на ядрената енергия е изчислено на 10 482.86 GWh или 22.65 % (12 950.87 GWh или 25.54 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 8-ма седмица е в обем от 15 412.66 GWh или 33.31 % ( 18 455.45 GWh или 36.40 % през седмата седмица).

Вятърните централи на сушата през 8-та седмица са произвели обем от 6360.92 GWh (13.75 %), а офшорните – 903.29 GWh (1.95%).

Произведената от слънчеви електроцентрали енергия е в обем от 1897.08 GWh (4.10 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.64% и 5.13 % съответно, както и на биомасата – 3.07 %.

Цените

След скока и разнопосочното движение през първия ден на миналата седмица, по-слаба бе наблюдаваната разнопосочност с ден за доставка 21 февруари като само на четири от европейските електроенергийни борси бе наблюдавано понижение, което варираше от 4.1 % (148.55 евро за MWh) на гръцката HENEX и (минус) 5.9 % до 115.74 евро за MWh на IBEX (БНЕБ) и OPCOM до 10.5 % (120.71 евро за MWh) на сръбската SEEPEX.

Покачването на останалите електроенергийни борси в сегмента „ден напред“ остана в много широк диапазон – от 0.1 % (159.85 евро за MWh) в Италия и 5.5 % (16.89 евро за MWh) в Хърватия до 14.6 % (153.87 евро за MWh) във Франция и 41.6 % (137.84 евро за MWh) в Нидерландия, както и 99.4 % (122.45 евро за MWh) в Германия.

При ръст от 12.9 % стойността в посочения сегмент на Иберийския пазар (Португалия и Испания) се повиши до 151.43 евро за MWh.

Що се отнася до борсите извън континенталната част, във Великобритания се също нараснаха с 13.8 % до 152.11 евро за MWh и с 15.7 % в Ирландия и Северна Ирландия до 148.37 евро за MWh.

Слабата разнопосочност се запази и с ден за доставка 22 февруари, като този път понижение с 2.6 % (149.83 евро за MWh) бе наблюдавано само на електроенергийната борса във Франция. Както и във Великобритания – (минус) с 1.2% до 151.50 евро за MWh.

Както и на все още действащите в условията на остров борси в Португалия и Испания – до 144.45 евро за MWh (минус 4.6%).

Цените в посочения сегмент на някои от останалите европейски електроенергийни борси се върнаха към ръст, а на други продължиха повишението си. Така при завърнало се повишение с 29.9 % стойността на IBEX (БНЕБ) и OPCOM се вдигна до 150.40 евро за MWh. Продължаващия ръст с 21.4 % върна цената в Германия на ниво от 148.65 евро за MWh. При доста по-слабото повишение с 1.5 % в Италия цената се установи на ниво от 162.28 евро за MWh, а при скок от 6.6 % в Гърция – до 158.43 евро за MWhV

Затова пък с ден за доставка 23 февруари цените на повечето от европейските електроенергийни борси тръгнаха в посока към понижение, макар и слабо. Като цяло спадът варираше от 0.5 % (149.11 евро за MWh) във Франция и 1.7 % (146.12 евро за MWh) в Германия до 2.2 % (141.62 евро за MWh ) в Нидерландия. Малко по-слабото понижение (минус) от 0.9 % свали цената на IBEX (БНЕБ) и OPCOM до 149.11 евро за MWh, а доста по-високият спад в процентно отношение от 3.6 % в Италия доведе до нивото от 156.37 евро за MWh.

От страните на континента единствено на електроенергийната борса в Гърция бе наблюдавано покачване от 2.7 % до 162.78 евро за MWh.

Иберийският пазар също се озова в сферата на спада - с (минус) с 2.8 % и 2.7 % до 140.39 и 140.57 евро за MWh в Португалия и Испания съответно.

На обратния полюс се оказаха ценовите нива в сегмента „ден напред“, отчетени на електроенергийните борси във Великобритания (плюс 0.2 % до 152.13 евро за MWh) и Ирландия и Северна Ирландия (плюс 10.3 % до 165.03 евро за MWh).

С ден за доставка 24 февруари покачването в сегмента „ден напред“ на гръцката HENEX, макар и с по-слабо в процентно отношение продължи (плюс 1.8 %) като постигнатата цена достигна 165.67 евро за MWh. Към ръст (плюс 4.9 %) се завърна и италианската GME където стойността се установи на ниво от 164.00 евро за MWh.

Страните от Иберийския пазар също попаднаха под влиянието на поскъпването като скокът от 5.5% и 5.3% доведе до нивото от 148.08 евро за MWh в Португалия и Испания.

На останалите европейски електроенергийни борси понижението продължи при това с по-силно темпо, но отново в много широки граници – от (минус) 0.9 % във Франция (148.20 евро за MWh) и 19.0 % в Германия (118.30 евро за MWh).

Спадът с 8.7 % на българската IBEX (БНЕБ) и румънската OPCOM свали стойността да 136.17 евро за MWh и в близост със стойностите, постигнати в посочения сегмент на електроенергийните борси в Хърватия (минус 8.3 % до 136.54 евро за MWh), Унгария (минус 8.7 % до 136.03 евро за MWh), Словакия (минус 8.7 % до 136.11 евро за MWh), Словения (минус 8.0 % до 136.78 евро за MWh) и Сърбия (минус 10.5 % до 131.94 евро за MWh). Или казано иначе зоната се оказа доста единна по постигната стойност.

За отбелязване е, че разнопосочното движение на европейските електроенергийни борси в сегмента „ден напред“ се запази и през почивните дни. Всъщност единственото повишение бе наблюдавано на електроенергийните борси извън континента – с 1.8 % във Великобритания (149.56 евро за MWh) и 4.7 % в Ирландия и Северна Ирландия (157.91 евро за MWh).

Значителния спад с 36.3 % свали цената на българската IBEX (БНЕБ) и румънската OPCOM до 86.69 евро за MWh и бе най-ниска в зоната. В Хърватия при спад с 28.6 % се понижи до 97.51 евро за MWh, а в Унгария с 32.7 % - до 91.48 евро за MWh.

При понижение с 9.1 % на гръцката HENEX бе наблюдавана цена от 150.66 евро за MWh.

При доста по-слаб спад от 4.1 % във Франция постигнатата стойност в посочения сегмент бе до нивото от 142.17 евро за MWh, а в съседна Германия понижението от 24.5 % доведе до цена от 89.29 евро за MWh.

Слабо остана движението в посока надолу на Иберийския пазар – (минус) едва с 3.4 % до 143.10 евро за MWh.

Стойностите на дванадесет от европейските електроенергийни борси в сегмента „ден напред“ се завърнаха към ръст с ден за доставка 26 февруари, а на останалите се настани понижението. Така при ръст от 10.7 % цената в Хърватия се върна на ниво от 107.99 евро за MWh, а в Унгария до 110.83 евро за MWh (плюс 21.2 %).

На този фон понижението с 50.7 % свали цената на гръцката HENEX до 74.23 евро за MWh. Малко по-слабия спад, но пореден на IBEX (БНЕБ) и OPCOM доведе до още по-ниската стойност от 72.34 евро за MWh.

Докато цената в посочения сегмент на френската енергийна борса се понижи с 18.7 % до 115.54 евро за MWh, то германската се върна към ръст, при това с 27.6 % - до 109.82 евро за MWh.

Тенденцията за движение в посока надолу на Иберийския пазар остана като на електроенергийната борса в Португалия понижението с 25.8 % свали цената до 106.19 евро за MWh, а доста по-силния спад с 43.4 % доведе до постигната цена от 81.05 евро за MWh в Испания.

Покачване бе отчетено и на електроенергийните борси отвъд континента – до 156.87 евро за MWh (плюс 5.3 %) във Великобритания и 159.55 евро за MWh (плюс 1.0 %) в Ирландия и Северна Ирландия.

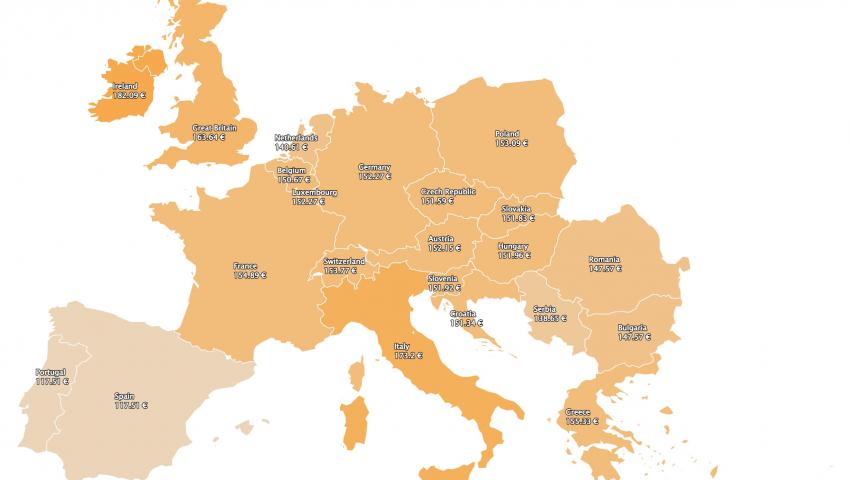

Европейските електроенергийни борси в сегмента „ден напред“ стартират новата седмица с повишение, а ценовите нива остават в диапазона 147.57 евро за MWh (при ръст със 104.0) в България и Румъния – 154.89 евро за MWh във Франция (ръст от 34.1 %).

Извън тези стойности, но и като разширение на този диапазон, остава по-високото ниво, постигнато на италианската GME – 173.20 евро за MWh (плюс 38.0 % спрямо стойността от предходната търговия), както и това на електроенергийните борси във Великобритания от 163.64 евро за MWh (плюс 4.3 %) и Ирландия и Северна Ирландия – 182.09 евро за MWh (плюс 14.1 %).

Средна месечна и средна годишна цена към 26 февруари 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси продължават и през осмата седмица на 2023 г., в посока към понижение.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 141.94 и 142.14 евро за MWh към 26 февруари (148.72 и 148.99 евро за MWh евро за MWh към 19 февруари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 156.09 евро за MWh (159.94 евро за MWh седмица преди това) в Гърция и 161.01 евро за MWh (163 евро за MWh седмица по-рано) в Италия, както и 148.32 евро за MWh (149.55 евро за MWh по-рано) във Франция.

По-различна, но и близка до предишните стойности остава постигнатата цена в Португалия и Испания – 134.29 и 133.5 евро за MWh съответно (133.79 евро и 133.92 евро за MWh съответно към 19 февруари).

В Германия, средната месечна стойност e 127.58 (127.89 евро за MWh към 19 февруари), а в Австрия – 144.31 евро за MWh (147.68 евро за MWh седмица преди това). В Унгария изчисленията сочат за ниво от 145.99 евро за MWh (151.43 евро за MWh предходната седмица), а за Полша – 136.25 евро за MWh (136.52 евро за MWh към 19.02 т.г.).

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 138.87 и 138.96 евро за MWh съответно.

Стойността на гръцката HENEX се понижава спрямо предходната седмица до 175.17 евро за MWh, а на италианската GME – до 168.21 евро за MWh.

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 147.33 евро за MWh, докато на електроенергийната борса във Франция е 139.65 евро за MWh, а в Германия – 122.37 евро за MWh.

Постигнатата средна годишна стойност на борсите в Португалия и Испания към края на февруари е 99.58 евро за MWh и 99.32 евро за MWh съответно.

Във Великобритания е 151.16 евро за MWh и много близо до стойностите на ирландските електроенергийни борси – 159.8 евро за MWh.

Петрол, газ, СО2

Цените на петрола сорт Brent миналата седмица успяха да стигнат до 84.07 долара за барел леко се понижиха – до 83.23 долара за барел през последната сесия. Като цяло остават много близо до нивото отпреди година (на 28.02. 2022 г. – 83.81 долара за барел).

Междувременно Руси има планове да намали експорта на нефт от западните си пристанища с 25 % през месец март. Това според изчисленията на експертите означава, че количеството е повече от първоначално обявеното намерение за свиване на експорта с 500 хил. барела на ден. Безспорно пазарът ще започне да отчита този фактор още в началото на месеца, тъй като Brent по правило отразява фундаменталните фактори и геополитическите събития. На този фон прогнозите за ръст на цените, разбира се, не сега а през следващите тримесечия в диапазона до 100 долара за барел продължават да предизвикват вълнение сред участниците на пазара. В подкрепа на тезата за живия интерес са и данните за залозите на Brent от страна на спекулантите, независимо че като цяло през този месец поевтиняването при този сорт е около 1.6 %. Позитивните настроения на участниците на пазара остават, въпреки че все още данните за отварянето на Китай остават недостатъчно ясни.

На този фон цените на газа се възстановиха частично след спада на 21 февруари до нивото от 48.54 евро за MWh. Още през втората половина на миналата седмица газовите фючърси успяха да се върнат на ниво от 50.78 евро за MWh и малко преди затваряне на последната сесия дори успяха да го надскочат (51.01 евро за MWh). Фактът, че цените останаха до 50.84 евро за MWh означава, че участниците на пазара отсега започват да си задават въпроси, касаещи не толкова следващия отоплителен сезон, а по-щекотливи, свързани със свиването на икономиката на Европа. Въпросът вече не касае свиването на газа за отопление, а се отнася до различни измерения, на които участниците на пазара ще търсят отговор преди края на настоящия отоплителен сезон и началото на нагнетяването, което трябва да започне през месец май. Още повече, че нагнетеното синьо гориво в европейските газохранилища е на цени почти двойни от наблюдаваните борсови стойности.

Тревогата от високите цени не емисиите, които остават над 94 евро за тон поредна седмица става все по-голяма. През миналата седмица фючърсите по индекса ICE EUA успяха да се повишат до 100 евро за тон макар и за кратко. Сигналът е достатъчно ясен, че цената на СО2 няма да се успокои, тъй като в системата за търговия с емисии са заложени политики, касаещи финансовите измерения на прехода.

Тенденции

Казват, че предупрежденията за затваряне на европейската индустрия до голяма степен не успяха да се осъществят заради високите цени на енергоносителите. Все още се измерват обаче само месечните данни. Твърде рано е. Все пак да погледнем данните на германското правителство, според които производството на енергоемките индустрии е спаднало значително спрямо февруари миналата година. Преди дни компанията BASF обаче обяви и намеренията си за съкращаване на 2 600 работни места. Това все още не присъства в статистиката.

В същото време индустриите извън енергоемките са свили само леко производството си. Данните например, сочат, че производството на автомобили в Германия е нараснало с 11% през 2022 г. спрямо 2021 г. Според Евростат като цяло в ЕС индустриалното производство е нараснало с 2% през ноември 2022 г. спрямо предходната година. Всъщност информацията още е твърде разпокъсана, за да да се сглоби пълната картина.

Факт е, че европейската индустрия се пренастройва. Завръща се интересът към газа, или по-точно към LNG. В процес на изграждане са терминали за регазификация на LNG, но пък още не е ясно каква ще е цената на този огромен капацитет. Общо проектираният капацитет за регазификация е за 123 милиарда кубични метра. От тях 100 милиарда кубични метра са в процес на разширение в резултат на войната в Украйна, а останалите 23 милиарда кубични метра са отпреди военните действия.

Замяната не е само, защото пазарът не е готов за възобновяемите енергийни източници, какъвто е планът на Европа. Като цяло политиката и целите на Брюксел, са насочени към ускоряване на внедряването на възобновяеми енергийни източници, последно с фокус върху изграждането на вътрешния капацитет - най-доброто за енергийната сигурност.

Планът RePowerEU, който беше огласен през преди малко повече от година цели увеличаване на дела на възобновяемите енергийни източници в енергийния микс до 45% през 2030 г. спрямо предишна цел от 40%. По-амбициозни са целите за водород, биометан и енергийна ефективност. За да се подпомогне по-бързото разгръщане, се предприемат спешни мерки. Съкращават се бюрократични процедури. Временно се облекчават правилата за държавна помощ. Вече са публикувани и правила, регулиращи производството на възобновяем водород. Обявяват се числа за постигнати рекордни вятърни и слънчеви фотоволтаични (PV) активи. Все пак обаче според двата сектора, дори и при този темп ще е трудно постигане на целите на RePowerEU. Ккато се казва „черешката на тортата“ е запазена за накрая – новите правила за търговия, които все още са в начален етап на обсъждане. Европа прави стъпки напред, но отново така, както са си наумили политиците, а с това създава хаос в националните и в частност регулаторни политики, които и без това изглеждат бавно и трудно адаптивни.