Цените на европейските електроенергийни борси с опит за задържане на ценовите нива под 200 евро за MWh преди окончателния икономически пъзел

източник: Energylive

Страните от Европейския съюз през миналата седмица са разчитали изключително на производството на електроенергия от изкопаеми горива. Не малък е и делът на природния газ на фона на липсата на вятър и понижението на ядрената енергия. В същото време потреблението остава високо. На пръв поглед пазарът сякаш се намира в някакъв период на застой и подхранва надеждата за по-ниски цени на електроенергията на пазарите на едро. Дали обаче подобно измамване не е подвеждащо ?

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 57 714.79 GWh през четвъртата седмица на 2023 г. преди окончателните данни. За сравнение, през третата седмица то е достигало до обем от 59 096.34 според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 51 245.00 GWh (52 540.15 GWh към 15 януари след корекция) във вечерните часове на 29 януари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

От това общо производство през четвъртата седмица от настоящата 2023 г. на фосилните горива се пада дял от 21 715.38 GWh (42.38 %) срещу 18 912.60 GWh (36.00) седмица по-рано. От тях на кафявите въглища 4857.33 GWh или 9.48 %, а на каменните – 5187.32 GWh – 10.12 %. Природният газ държи дял от 19.77 % или 10 128.95 GWh (7933.56 GWh или 15.10 % за третата седмица). Участието на ядрената енергия е изчислено на 12 476.52 GWh или 24.35 % (12 976.05 GWh или 24.70 % седмица по-рано).

Делът на възобновяемите енергийни източници (само слънце и вятър) през посочената 4-та седмица е в обем от 17 053.10 GWh или 33.28 % (20 641.50 GWh или 39.31 % през третата седмица).

Вятърните централи на сушата са произвели обем от 6795.43 GWh (13.26 %), а офшорните – 645.97 GWh (1.26%).

Произведената от слънчеви електроцентрали енергия е в обем от 1255.60 GWh (2.45 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 6.21 % и 6.31 % съответно, както и на биомасата – 3.22 %.

Цените

Цените на електроенергията в сегмента „ден напред“ на европейските електроенергийни борси в началото на четвъртата януарска седмица на 2023 г. останаха малко над 200 евро за MWh. Впоследствие успяха да се върнат към по-ниските нива. Водещият фактор останаха метеорологичните условия като връщането на по-мекото време в западната част на Европа се отразя в посока към понижение. Точно противоположна бе картината за останалите по-на изток страни част от обединения европейски електроенергиен пазар.

След значителното покачване в първия ден от миналата седмица, ценовите нива в сегмента „ден напред“ тръгнаха надолу още с ден за доставка 24 януари и обхванаха 10 от европейските електроенергийни борси, докато на останали 12 бе отчетен ръст. Понижението бе незначително и в диапазона от 0.0 % (202.69 евро за MWh) в Германия и 0.2% (204.50 евро за MWh) във Франция до 1.0 % (202.7 евро за MWh) в Италия и 1.1 % (199.73 евро за MWh) в Нидерландия.

На останалите европейски електроенергийни борси покачването също остана слабо и варираше от 0.0 % (202.84 евро за MWh) в Австрия и 3.4 % в България (159.56 евро за MWh) и Румъния до 3.7 % (194.69 евро за MWh) в Гърция и 16.9 % (165.01 евро за MWh) в Сърбия.

По-значителен спад отчетоха електроенергийните борси извън континенталната част – от 2.1 % (203.62 евро за MWh) във Великобритания и 6.6 % в Ирландия и Северна Ирландия (208.92 евро за MWh).

Що се отнася до Иберийския пазар (Португалия и Испания), покачването там с 21.6% вдигна цените до 87.45 евро за MWh.

Тенденцията за понижение продължи и с ден за доставка 25 януари, но се запази в доста широк диапазон – от 0.1 % (159.40 евро за MWh) на българската IBEX (БНЕБ) и румънската OPCOM и 3.9 % (187.02 евро за MWh) на гръцката HENEX до 8.9 % (186.30 евро за MWh) във Франция и 10.3 % (181.74 евро за MWh) в Германия.

До 178.02 и 178.39 евро за MWh спаднаха и ценовите нива във Великобритания (минус 12.4 %), както и в Ирландия и Северна Ирландия (14.6 %) съответно.

Иберийският пазар бе единственият, на който бе отчетено повишение (плюс 6.6 %), което вдигна още малко цените – до 93.25 евро за MWh.

Слаба разнопосочност бе наблюдавана с ден за доставка 26 януари като ценовите нива се повишиха единствено на електроенергийните борси в Хърватия (плюс 0.4%) до 169.77 евро за MWh, както и на IBEX и OPCOM (плюс 6.5%) до 169.76 евро за MWh. Доста по-високия ръст от 12.3 % в Ирландия и Северна Ирландия върна цените на нивото от 200.41 евро за MWh.

Затова пък понижението с 8.0 % свали нивото във Франция до 171.32 евро за MWh, а това от 7.7 % в Германия - до 167.67 евро за MWh.

Понижението се върна и електроенергийните борси в Португалия и Испания и то във високо процентно отношение (минус 27.7 %) – до 67.40 евро за MWh.

С ден за доставка 27 януари движението на европейските електроенергийни борси отново обърна тенденциите, които преминаха в интересна разнопосочност. Така спадът с 0.1 % свали стойността във Франция до 171.10 евро за MWh, а ръстът от 0.7% вдигна нивото в Германия до 168.76 евро за MWh.

Понижението с 12.5% свали стойността на IBEX и OPCOM до 148.50 евро за MWh, ръстът със 17.2% вдигна нивото на гръцката HENEX до 210.77 евро за MWh.

Ръстът се запази и на елекроенергийните борси извън континента (плюс 8.4 %) и във Великобритания достигна до 179.93 евро за MWh, а в Северна Ирландия и Ирландия (плюс 1.7%) – до 203.87 евро за MWh. На този фон ценовите нива на Иберийския пазар спаднаха със значителните 31.7 % (46.05 евро за MWh) в Португалия и с 32.2% (до 45.67 евро за MWh) в Испания.

В първия от почивните дни (с ден за доставка 28 януари) цените в сегмента „ден напред“ с изключение на сръбската SEEPEX (плюс 15.9 % до 160.20 евро за MWh) се понижиха и като цяло останаха между 125.74 евро за Meh (минус. 15.3 %) в България и Румъния и 182.67 евро за MWh в Гърция.

Ръстът се върна на шест от европейските електроенергийни борси с ден за доставка 29 януари, докато на останалите спадът продължи. Така повишението с 0.7 % на унгарската HUPX доведе до ниво от 148.47 евро за MWh, а това от 4.2 % - до 131.08 евро за MWh MWh на българската (IBEX, БНЕБ) и румънската OPCOM. Понижението с 10.7 % на гръцката HENEX пък свали цената до 163.08 евро за MWh.

На този фон спадът с 1.4 % свали стойността на електроенергийната борса във Франция до 144.60 евро за MWh, а доста по-силния спад в съседна Германия от 14.6% - до 123.59 евро за MWh.

Най-силното покачване и то с 65.2 % бе отчетено на електроенергийните борси в Португалия и Испания (68.41 евро за MWh).

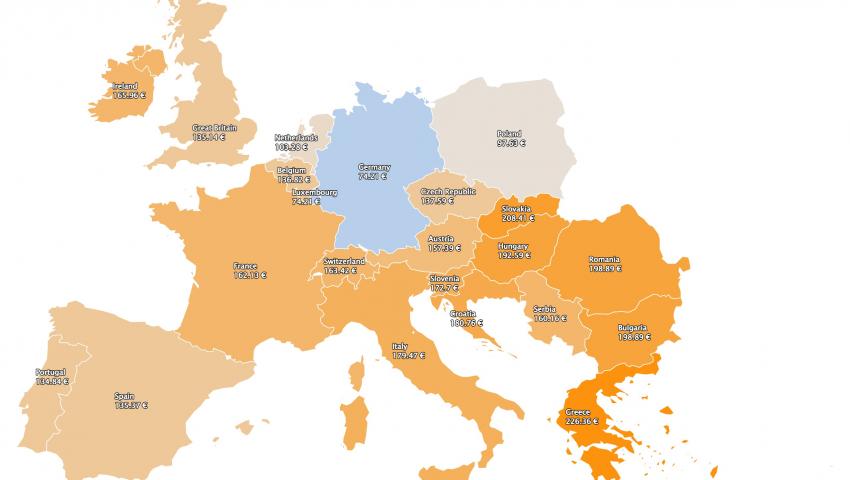

Новата седмица стартира със слаба разнопосочност основно заради метеорологичните условия, включително и вятъра. Понижение все пак се отчита само н пет от европейските електроенергийни борси и е в диапазона от (минус) 5.7 % в Белгия (136.82 евро за MWh) и 19.0 % в Нидерландия (103.28 евро за MWh) до 40.0 % в Германия (74.21 евро за MWh).

Ръстът на останалите европейски електроенергийни борси в сегмента „ден напред“ е в доста широк диапазон – (плюс) от 12.7 % в Австрия (157.39 евро за MWh) и 29.7 % в Унгария (192.59 евро за MWh) до 51.7 % в България и Румъния (198.89 евро за MWh).

Най-висока е стойността, постигната на гръцката HENEX – 226.36 евро за MWh (плюс 38.8%).

Значителният ръст от 97.1 % в Португалия и 97.9 % в Испания връща стойностите на ниво от 134.84 евро за MWh и 135.37 евро за MWh съответно.

Средна месечна цена към 29 януари 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси продължават и през четвъртта седмица на 2023 г.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 135.63 (129.39 евро за MWh към 22 януари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 191.47 (191.29 евро за MWh седмица по-рано) в Гърция и 174.91 евро за MWh в Италия, както и 131.17 евро за MWh във Франция.

Доста по-ниска остава цената за Португалия и Испания – 67.42 и 67.63 евро за MWh (64.56 и 64.79 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност e 117.85 евро за MWh (към 22 януари 2023 г. е 107.48 евро за MWh към), а в Австрия – 144.51 евро за MWh (137.78 евро за MWh седмица по-рано). В Унгария изчисленията сочат за ниво от 148.58 (140.83 евро за MWh преди седмица), а за Полша – 133.26 евро за MWh (127.67 евро за MWh към 22 януари).

Петрол, газ, СО2

Две ключови стъпки ще окажат достатъчно силно влияние върху пазара на електроенергия през следващите седмици. Става въпрос за влизането в сила на европейската разпоредба за тавана на цената на руските нефтопродукти от една страна и от друга – решението на ръководството на борсата ICE да открие в Лондон паралелна търговия на газа по индекса TTF.

Решението на ЕС за таван на цената на руските нефтопродукти бе подкрепено и от страните от G7, които, според информацията на международните агенции са изразили съгласие за пределна цена на експорта на руското дизелово гориво в диапазона от 100 до 110 долара за барел. Всичко това е опит за избягване на срив на пазара.

Цената на петрола сорт Brent в края на търговията в петък се понижи до 86.66 долара за барел, а и като цяло през седмицата сортът загуби 1.1 %. Въпреки това поскъпването спрямо края на януари миналата година е 9.16 %, но още по-високо е в сравнение с 2021 г. – 40.39 %. Настоящата стойност на сорт Brent не е никак ниска и наблюдателите очакват като цяло нивото да остане в диапазона 90 – 100 долара за барел.

Ценовите тавани върху руските петрол, а впоследствие дизел и мазут ще ограничат износа, ще доведат до намаляване на добива. Предвид липсата на инвестиции в петролни и газови находища заместването на руския спад може да се окаже доста трудно, а това съответно ще движи цените нагоре, смятат повечето наблюдатели на пазара. Затова е такъв и интересът към предстоящото заседание на ОПЕК+.

Междувременно пред белгийското издание L’Echo председателят на TotalEnergies Патрик Пуяне заяви, че не очаква дефицит на дизел в региона като обеща за това да се погрижи неговата компания като натовари вси(ките си мощности, включително и в Саудитска Арабия. В същото време обаче коментира че „Това е стара история: доставки ще има, но има и цена, която ще трябва да се плати“.

Що се отнася до цената на природния газ все повече се налага мнението, че именно по-мекото време, високите нива на съхранение в газохранилищата и силните доставки на втечнен природен газ (LNG) и намаляването на търсенето успяха да свалят високите цени, регистрирани през миналата година. Сега газохранилищата на Европа по данни на GIE са запълнени до 72.46 % и очакването е, че към края на зимата те ще останат пълни поне до половината. На този фон цените на синьото гориво през миналия месец успяха да спаднат с около 30 %. За сравнение с края на януари по-миналата и миналата година, когато ценовите нива по индекса TTF бяха от порядъка на 81.48 и 88.79 евро за MWh, през настоящата 2023 г. са в диапазона до 55.42 евро за MWh. Сега обаче пазарът е в очакване – от една страна влиза в сила тавана на цената на газа, а от друга вече е известно решението на междуконтиненталната борса ICE за създаване на паралелна търговия по TTF в Лондон от 20 февруари. Предстои пазарът да се произнесе как ще се отрази това на цените.

На този фон цената на въглеродните емисии продължи възходящата си тенденция. Стойността на СО2 по индекса ICE EUA след спада до 78.87 евро за тон на 24 януари се върна към ръст до 86.14 евро за тон. Нещо повече дори успя да скочи до 87.34 евро за тон. Вече има очаквания за договори през следващите месеци на ниво от 100 евро за тон.

Тенденции

Войната в Украйна продължава. Инфлацията не изглежда овладяна. Мненията за рецесия се люшкат подобно на движението на двете големи икономики в света (американската и европейската). В началото на годината американските предприятия отчитат спад на активността, а в еврозоната – умерен подем.

Политическият дневен ред все още не се е върнал с пълната си сила и затова картината изглежда леко разпокъсана.

Затова пък Китай със свалянето на ограниченията заради коронавируса направи заявка за връщане на световния пазар и то с пълна сила, което означава раздвижване на пазара на горива.

Европа от своя страна има своя дневен ред, написан по точки в плана RePowerEU. В рамките на този план е и промяната на дизайна на пазара на електроенергия. Всичко това се случва при продължаваща несигурност около геополитическите газови изменения, които доведоха до смяна на руското гориво с американски LNG. По последни данни европейските страни са внесли 94.7 млн.тона LNG, от които 41% се падат на САЩ. Предстои уточняване на данните как всичко това е променило националните икономики – от ренационализация до затваряне на малкия и среден бизнес. Едва след обобщаването им пъзелът на икономиката на ЕС ще бъде сглобен.