Цените на европейските електроенергийни борси остават в диапазона до 140 евро за MWh. С малки изключения

източник: Energylive

Производството на електроенергия се увеличава, а по-топлото време успява да държи цените на европейските електроенергийни борси в сегмента „ден напред“ на поносими нива. По-малко е и влиянието на природния газ, заради свитото участие в производството. Като цяло ценовите нива остават по-ниски от очакваните, но все пак достатъчно високи особено за малките и средни предприятия. Няма как да не се отбележи и тенденцията, за постигната разлика от няколко пъти в цените на различните електроенергийни борси. Като цяло обаче съществена промяна на този етап не се наблюдава и цените остават в диапазона до 140 евро за MWh.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа нараства и възлиза на 53 775.34 GWh през втората седмица на 2023 г. За сравнение, през първата седмица производството на електроенергия според коригираните данни е било в обем от 52 512.34 GWh.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 48 790.98 GWh (47 147.91 GWh към 8 януари) във вечерните часове на 15 януари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

От това общо производство през втората седмица на новата 2023 г. на фосилните горива се пада дял от 13 178.14 GWh (27.01 %). От тях на кафявите въглища 3389.43 GWh или 6.95 %, а на каменните – 3027.69 GWh (6.21 %). Природният газ държи дял от 10.91 % или 5323.75 GWh. Участието на ядрената енергия е изчислено на 12 356.76 GWh или 25.33 % (13 026.46 GWh или 27.63 % седмица по-рано).

Делът на възобновяемите енергийни източници (само слънце и вятър) е в обем от 23 256.08 GWh или 47.66 % (20 439.37 GWh или 43.35 % през първата седмица).

Вятърните централи на сушата са произвели обем от 12 650.37 GWh (25.93 %), а офшорните – 1646.67 GWh (3.37%).

Произведената от слънчеви електроцентрали енергия е в обем от 1147.69 GWh (2.35 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.53 % и 6.58 % съответно, както и на биомасата – 3.22 %.

Цените

Силна разнопосочност основно заради времето и индустриалните изненади в някои страни бяха движещи през изминалата седмица.

Ценовите нива в сегмента „ден напред“ след повишението, отчетено в първия ден от миналата седмица тръгнаха разнопосочно с ден за доставка 10 януари. Понижение бе отчетено на седем от европейските електроенергийни борси като варираше от (минус) 1.6 % на българската IBEX (БНЕБ) и румънската OPCOM (до 137.46 евро за MWh ) и 4.8 % на електроенергийната борса в Германия (123.13 евро за MWh) до 19.7 % на гръцката HENEX (151.49 евро за MWh). На останалите 15 европейски електроенергийни борси в посочения сегмент бе регистрирано повишение – между 0.1 % в Словения (138.68 евро за MWh) в Словения и 2.0 % в Унгария (143.02 евро за MWh) до 14.0 % в Полша (172.81 долара за MWh).

Доста по-висок бе скокът на Иберийския пазар – 27.5 %, при което стойността достигна до 109.40 евро за MWh.

Разнопосочно бе и движението на ценовите нива на електроенергийните борси извън континента. Така при спад с 2.3 % в Ирландия и Северна Ирландия бяха постигнати 147.00 евро за MWh, а значително по-слабия ръст от едва 0.3 % доведе до 142.50 евро за MWh във Великобритания.

С ден за доставка 11 януари на част от борсите се върна поскъпването, а на други – спадът. Като цяло разликата в постигнатите нива между отделните европейски електроенергийни борси бе доста любопитен. Така значителното понижение от 32.6 % цената на електроенергийната борса в Белгия спадна до 86.25 евро за MWh, а още по-високото движение в посока надолу с цели 33.1 % свали нивото на борсата в Нидерландия до 87.21 евро за MWh. При спад с 31.4 % стойността във Франция падна до 87.90 евро за MWh, а в Германия почти същия спад (31.7 %) – до 84.08 евро за MWh.

Затова пък на останалите осем европейски електроенергийни цените скочиха – до 145.88 евро за MWh (плюс 6.1%) на IBEX и OPCOM. Доста по-високия ръст от 12.7 % доведе до цена от 180.25 евро за MWh в Италия, а значителния скок от 57.3 % вдигна цената на гръцката HENEX до 238.24 евро за MWh.

Разнопосочното движение остана и с ден за доставка 12 януари като на половината от европейските електроенергийни борси в сегмента ден напред бе отчетено понижение, а на останалата половина – скок. Спадът бе от незначителен – 0.1 % (166.60 евро за MWh) и 0.8% (178.73 евро за MWh) в Италия до 10.2 % (214.02 евро за MWh) в Гърция и 15.9 % (70.74 евро за MWh ) в Германия. По-ниския спад в процентно отношение от 7.7 % свали съществено и стойността във Франция до 81.17 евро за MWh.

На този фон увеличението 10.6 % върна ценовите нива, постигнати на електроенергийните борси в Португалия и Испания до 92.69 евро за MWh. Същественият скок от 27.5 % обаче вдигна цената на БНЕБ и OPCOM до 186.00 евро за MWh.

Най-висока остана цената в посочения сегмент на борсата в Гърция – 214.02 евро за MWh, въпреки понижението спрямо предходната търговия с 10.2 на сто.

Ценовите нива се промениха достатъчно, така че с ден за доставка 13 януари да бъдат отчетени стойности, които се оказаха нежелани за някои от европейските електроенергийни борси.

Затова пък спадът, отчетен на почти всички европейски електроенергийни борси (без три) с ден за доставка 14 януари върна цените на някои от тях на доста ниски нива. Нещо повече – бе отчетена огромна разлика между стойностите на различните пазари. Така съществения спад от 56.0 % доведе до цена от 29.34 евро за MWh в Германия, докато ръстът от 10.4 % вдигна стойността в Гърция до 233.81 евро за MWh. Тази разлика от почти десет пъти не може да се обясни само с разликата във времето и трябва да се вземат предвид абсолютно всички фактори.

Продължилото понижение с ден за доставка 15 януари свали още повече цената в Германия до невероятните 9.26 евро за MWh (спад с 68.4 %). Доста по-различна остана стойността в съседна Франция – 34.88 евро за MWh (плюс 37.6 %). Значителното понижение с 49.0 % на българската IBEX и румънската OPCOM до 95.91 евро за MWh. Въпреки понижението с 9.9 % цената в Италия остана на ниво от 145.48 евро за MWh, а това от 13.4 % - до 202.58 долара за MWh в Гърция.

Много по-ниска остана и цената на Иберийския пазар – 22.05 евро за MWh при понижение с 58.4 %.

С ден за доставка 16 януари цените на европейските електроенергийни борси се връщат към ръст. Така скокът от 1.290,5 % в Германия връща стойността до 128.75 евро за MWh, а повишението от 286.2 % - до 134.70 евро за MWh във Франция.

При ръст от 35.9 % цената на БНЕБ и OPCOM се връща до ниво от 130.34 евро за MWh.

Иберийският пазар заедно с борсата в Швейцария са единствените, при които понижението е видимо. Така спадът с 40.00 % свали стойността в Португалия и Испания до едва 13.22 евро за MWh. В същото време понижението от 2.1 % доведе до постигането на цена от 153.44 евро за MWh на борсата в Швейцария. Така феноменът разлика от над 10 пъти на различните европейски електроенергийни борси се повтаря и през новата седмица.

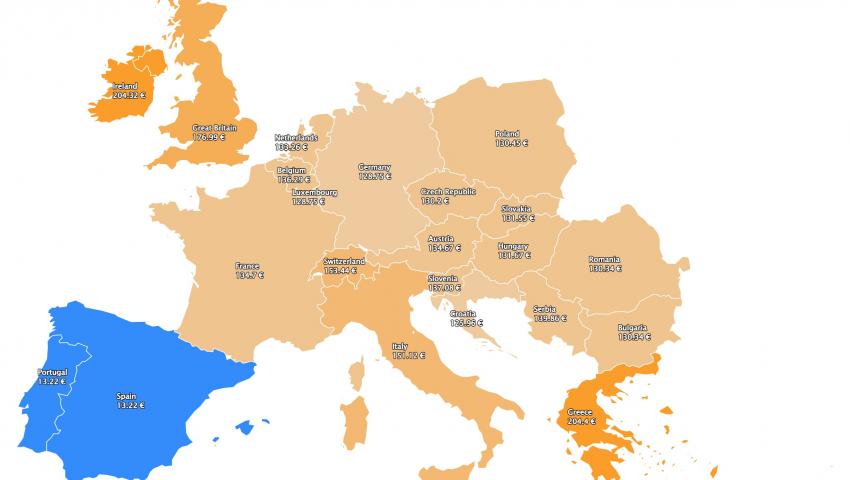

Средна месечна и средна годишна цена към 15 януари 2023 г.

Средната месечна цена на европейските електроенергийни борси през вторите седем дни от новата 2023 г. се променя като на някои от тях се наблюдава спад, а на други покачване.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 139.59 (128.46 евро за MWh към 8 януари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 219.04 (227.6 евро за MWh седмица по-рано) в Гърция и 174.1 евро за MWh в Италия, както и 94.56 евро за MWh във Франция.

Доста по-ниска остава цената за Португалия и Испания – 72.75 и 73.07 евро за MWh съответно (77.93 евро за MWh и 78.49 евро за MWh преди седмица).

В Германия, средната месечна стойност към 15 януари.2023 г. е 85.47 евро за MWh (95.07 евро за MWh км 8 януари), а в Австрия – 127.36 евро за MWh (преди 121.81 евро за MWh). В Унгария изчисленията сочат за ниво от 134.88 евро за MWh, а за Полша – 116.84 евро за MWh.

Петрол, газ, СО2

Петролните пазари остават несигурни, което се дължи в голяма степен на очакването за възстановяване на търсенето от страна на Китай. Въпреки това цените през миналата седмица бяха подкрепени от данните за инфлацията в САЩ след спад на потребителските цени за пръв път от две години и половина. Петролът сорт Brent, който към 10 януари струваше 79.65 долара за барел надхвърли нивото от 85 долара и успя да стигне до 85.28 долара за барел. Сериозното поскъпване от над 8 процента при двата сорта през миналата седмица е доста впечатляващо и очакването е, че отварянето на китайската икономика най-сетне ще върне оптимизма на пазара. В същото време пазарите реагират и на законопроекта на камарата на представителите на САЩ, който визира забрана от страна на Конгреса на продажбата на петрол на Китай от стратегическия резерв на страната. През новата седмица се очаква реакцията на пазарите на месечните доклади на МАЕ и ОПЕК. Както отбелязват наблюдателите на пазара цените на петрола през тази година ще останат под влияние на данните за динамиката на китайската икономика, политиката на ОПЕК+, продължаващото влияние на санкциите срещу Русия и паричната политика на централните банки.

Пазарът на природен газ остава спокоен, а цените са на нивото от юни миналата година. През изминалата седмица февруарските фючърси за газа по индекса TTF на борсата ICE останаха почти без промяна, като стойността се придвижи леко нагоре от 63.00 евро за MWh в началото на миналата седмица до нивото от 64.81 евро за MWh към момента на затваряне на търговията в края. На този фон рестартирането на завода за втечнен природен газ в САЩ - Freeport LNG остава несигурно. Според информация на Reuters, дългоочакваното рестартиране на съоръжението за втечняване на LNG Freeport в Тексас ще бъде отложено за февруари поради липсата на регулаторни одобрения. Компанията засега държи на целта си да пусне отново завода през втората половина на януари. Въпреки това не може да се очакват цени от порядъка на 150 евро за MWh, за което принос има бързата реакция на редица компании, които с помощта на държавата успяха да пуснат в експлоатация няколко LNG терминала.

На този фон европейските подземни газохранилища все още са достатъчно запълнени – до 81.7 % или 914.7857 TWh, а темпът на теглене остава слаб. Експертите обаче напомнят, че все още е средата на януари, а до приключване на зимния сезон има още доста време.

Що се отнася до цените на емисиите, те продължават да остават високи, въпреки спадът от 78.55 евро за тон до 76.82 евро за тон, което съответно се отразява на цената на електроенергията на борсите.

Тенденции

Войната в Украйна промени енергийните пазари. Енергийната индустрия все още от една страна се ориентира, а от друга и адаптира към новите реалности, налагайки си да следи геополитическите промени, които се увеличават с всеки изминат ден. Именно геополитическите ходове са тези, които ще диктуват и реалностите около пазарите на нефт, газ, електричество.

Войната в Украйна накара Европейският съюз да вземе редица нови решения в областта на енергетиката. Страните от Европа демонстрираха решителност, въпреки затрудненията, с които се сблъскаха при гласуването на една или друга позиция. Тези решения обаче са в рамките на действие само в ЕС и прилагането им не касае големи пазари, които са основни вносители на суровини. За пример може да се посочи несъгласието на Индия и Саудитска Арабия, както и на други страни с тавана на цените на петрола. Това безспорно се отразява на общата картина на международните пазари, а ефектите бавно и полека ще започват да се усещат тепърва. Няма очаквания, че страните производителки на петрол ще прегърнат решението на ЕС и САЩ за таван на цените, тъй като по своята същност това означава да се съгласят на контрол на страните потребители. Този засега тлеещ конфликт в един момент ще се промъкне на пазара, а отражението може да бъде от нищожно до предизвикващо сътресения. Промени се очакват и на пазара на природен газ. Не сега и не веднага, но в ранна есен, когато започне новата кампания за запълване на газохранилищата енергийните компании ще бъдат изправени пред нови предизвикателства. Дори и да се подготвят ще трябва да следят внимателно в каква посока ще завие войната в Украйна. При това на фона на редица замразени конфликти в света.

Нещо повече заради войната в Украйна енергийната индустрия, а и пазарите на електроенергия ще трябва да започнат да се подготвят и за промените в сектора на ядрената енергия.