Европейските електроенергийни борси прескочиха границата от 400 евро за MWh

източник: Energylive

Производството на електроенергия расте. Расте и участието на въглищните централи. Както личи от данните, благодарение на въглищата и атомните централи европейските страни поддържат енергийния комфорт на потребителите си. Проследяването на въглеродния интензитет на различните държави сочи за сериозен скок, например с около 50% особено в Германия, която иначе в публичното пространство отстоява позицията за възобновяемите енергийни източници. Както се вижда обаче вятърът липсва. Със сигурност, ако не е производството на АЕЦ от Франция картината би била също по-различна. Със сигурност значение има и въздържането от по-високо участие на природния газ заради ценовите нива, които отново тръгнаха нагоре. Картината, която ще очертае зимният сезон ще даде достатъчно данни, които ще са предмет на сериозни анализи, така че европейските институции да стигнат до по-адекватен извод за следващата година.

На този фон цените прескочиха границата от 400 евро за MWh и уверено вървят към нови и нови върхове. Великобритания с цена от 784 евро за MWh показа, че пазарът не знае какво да очаква.

Производство на електроенергия

Производството на електроенергия през 49 -та седмица във всички страни от Европа e от порядъка на 54 932.81 GWh преди окончателния отчет във вечерни часове на 11 декември 2022 г. (56 808.42 GWh след коригиране и допълване на данните за предходната 48-та седмица). Видно, производството на електроенергия нараства.

Що се отнася до седмичното нетно производство на електроенергия в страните от ЕС за 49-та седмица, то достига до обем от 48 936.54 GWh (50 606.89 GWh след корекцията в края на 48-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 24 440.20 GWh или 49.94 % преди корекция (24 788.49 GWh или 48.98 % по допълнените данни за седмицата по-рано) . От тях през 49-та седмица - на кафявите въглища се падат 4938.96 GWh или 10.09 %, както и на каменните – 11.43 % (5594.74 GWh). Газът държи дял от 25.13 на сто или 12 297.24 GWh (24.69 % за 48-та седмица или 12 495.78 GWh).

Участието на ядрената енергия е изчислено за 49-та седмица на 11 535.39 GWh ила 23.57 % спрямо 11 779.64 GWh или 23.28 % след корекцията за 48-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) през 49-та седмица) e от порядъка на 12 960.95 GWh или 26.49 % (според уточнените коригирани данни за 48-та седмица – 14 038.76 GWh или 27.74 %).

Вятърните централи на сушата са произвели обем от 4329.25 GWh (8.85 %), а офшорните – 709.87 GWh или 1.45 %.

Делът на електроенергията от слънчеви електроцентрали е едва 726.41 GWh или 1.48 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.05 %, а от помпени станции – 5.53 %. Редно е да се отбележи и делът на биомасата – 3.43 %.

Цените

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ определено тръгнаха нагоре. Цените от 300 евро за MWh може да се окажат скоро в миналото. Предупрежденията за високи стойности остават, особено за периоди, в които температурите паднат под нулата. Европейските институции отчетоха спад на потреблението на електричество през изминалите седмици на ноември, но тогава времето се задържа достатъчно топло.

Още през първия ден от миналата седмица (5 декември) европейските електроенергийни борси в сегмента „ден напред“ стартираха със силно покачване и то в широк диапазон. Така при скок с 14.6 % стойността в Нидерландия скочи до 351.26 евро за MWh, а ръстът от 21.5 % доведе до нивото от 373.20 евро за MWh във Франция. По-високият в процентно отношение скок от 27.1 % в Германия - до 341.26.

Значителният ръст от 21.8 % на IBEX и OPCOM доведе до постигната стойност от 335.84 евро за MWh. В този диапазон остана и цената на гръцката HENEX – 336.78 евро за MWh при повишение от 18.3%.

Доста висока бе и постигнатата цена и на електроенергийните борси в страните извън континента – при ръст от 17.9 % до 364.85 евро за MWh във Великобритания и при 12.7 % - 327.04

евро за MWh в Ирландия и Северна Ирландия.

На Иберийски пазар също бе отчетена доста висока цена при скок от 10.3 % - 209.30 евро за MWh.

Най-високо остана нивото в Швейцария – 381.25 евро за MWh.

Повишението продължи и с ден за доставка 6 декември като ценовите нива на повечето от електроенергийните борси в посочения сегмент достигнаха позабравените 400 евро за MWh. Така за пръв път от доста време стойността на IBEX (БНЕБ) и OPCOM стигна 396.35 евро за MWh и малко под нивото от това на гръцката HENEX – 400.86 eвро за MWh и 401.27 евро за MWh на италианската GME.

Затова пък с ден за доставка 7 декември цените на повечето от европейските електроенергийни борси тръгнаха надолу, но в много широк диапазон – от 0.2 % (406.69 евро за MWh) в Швейцария и 2.6 % (339.85 евро за MWh) в Нидерландия до 5.2 % (380.28 евро за MWh) в Италия, както и 15.9 % (324.83 евро за MWh) в Германия.

Спадът с 8.3 % на българската IBEX и румънската OPCOM свали цената до 363.33 евро за MWh, а силното движение в посока надолу с 13.9 % на гръцката HENEX – до 345.09 евро за MWh.

Покачването макар и на пръв поглед много слабо от едва 0.7 % вдигна стойността на електроенергийната борса в Белгия до 406.65 евро за MWh, а малко по-високия ръст от 2.7 % във Франция – до 429.58 евро за MWh. Ръстът на борсите в Ирландия и Северна Ирландия от 3.2 % също повиши стойността до 363.32 евро за MWh.

Затова пък достатъчно силният спад Иберийския пазар ( минус 7.30 %) свали постигнатата стойност до 142.30 евро за MWh.

С ден за доставка 8 декември европейските електроенергийни борси демонстрираха разнопосочност като на осем от тях бе постигнато понижение, а на останалите цените отново тръгнаха нагоре.

Спадът от 1.5 % на електроенергийната борса в Швейцария доведе до ниво от 400.55 евро за MWh, а понижението от 2.8 % - до 417.36 евро за MWh във Франция. Движението в посока надолу с 3.9 % на българската IBEX (БНЕБ) понижи стойността в сегмента „ден напред“ до 349.09 евро за MWh, а това от 2.2% на гръцката HENEX – до 337.52 евро за MWh. На италианската GME при спад с 4.5 % цената се установи на ниво от 363.27 евро за MWh, а от 1.2 % - 365.99 евро за MWh в Хърватия.

Най-силното понижение бе отчетено на Иберийския пазар – с 14.0 % - до 122.39 евро за MWh.

Скокът остана в доста широки граници – от 1.2 % в Белгия (414.20 евро за MWh) и 3.3 % в Унгария (384.81 евро за MWh), както и 4.8 % (380.77 евро за MWh) в Румъния до 6.5 % (389.68 евро за MWh) в Австрия и 14.9 % (386.31 евро за MWh) в Чехия. Доста високо бе покачването в Германия - 19.3 % (387.53 евро за MWh).

Покачването в посочения сегмент на електроенергийните борси извън континента доведе до цени от порядъка на 405.68 евро за MWh във Великобритания (плюс 12.3 %) и 411.80 евро за MWh в Ирландия и Северна Ирландия (плюс 13.3 %).

По-слаба бе наблюдаваната разнопосочност с ден за доставка 9 декември. Понижение бе наблюдавано само на пет от европейските електроенергийни борси. Така движението в посока надолу с 3% на IBEX (БНЕБ) и с 11.0% на OPCOM свали цената до 338.74 евро за MWh. По-силният спад от 11.6 % на гръцката HENEX доведе до ниво 298.45 евро за MWh, а (минус) 23.7 % на сръбската SEEPEX - 276.05 евро за MWh. Без промяна остана и стойността на хърватската борса – (0.0 %) 365.84 евро за MWh.

Затова пък на останалите европейски електроенергийни борси ръстът, доста различен в процентно отношение затвърди нивото от над 400 евро за MWh. Увеличението с 5.8 % доведе до цена от 438.09 евро за MWh в Белгия, а скокът от 7.4 % във Франция – до 448.18 евро за MWh. При повишение с 12.3 % постигнатата стойност в Нидерландия бе 413.97 евро за MWh, а при по-нисък ръст от 4.9 % нивото в Швейцария достигна 420.30 евро за MWh. Макар и при по-висок скок от 6.8 % постигнатата стойност на италианската GME остана под тези нива – 388.12 евро за MWh.

Доста висока се запази и стойността на борсите отвъд континента. Така при повишение с 11.7 % нивото във Великобритания достигна до 453.59 евро за MWh, докато по-слабото движение в посока нагоре от 1.9 % определи цена от 419.68 евро за MWh на електроенергийните борси в Ирландия и Северна Ирландия.

Иберийският пазар също премина през ръст и то различен в процентно отношение. Така постигнатата цена на електроенергийната борса в Португалия бе 141.65 евро за MWh при скокът от 15.7 % , а в Испания – 144.39 евро за MWh – при ръст с 18.0 %.

С настъпването на почивните дни европейските електроенергийни борси в сегмента ден напред тръгнаха надолу и то с темпове, свалящи нивото доста под прекалено високите 400 евро за MWh. Така най-силният наблюдаван спад в процентно отношение от 27.3 % свали до 265.93 евро за MWh стойността в сегмента ден напред на хърватската борса. При понижение със 17.4 % стойността във Франция спадна до 370.20 евро за MWh, а това с 13.7 % доведе до нивото от 354.64 евро за MWh в Германия.

Макар и доста по-ниско, понижението от 5.4 % на IBEX (БНЕБ) и OPCOM все пак свали стойността до 320.45 евро за MWh, а това от 4.1 % - до 286.09 евро за MWh на гръцката HENEX.

Електроенергийните борси отвъд континента също отчетоха спад– с 16.3 % до 380.86 евро за MWh във Великобритания и с 13.9 % до 361.41 евро за MWh в Ирландия и Северна Ирландия.

Спадът от 11.7 % в Португалия и 13.4 % в Испания доведе до най-ниската цена - 125.02 евро за MWh.

Затова пък още с ден за доставка 11 декември Иберийският пазар се върна към ръст – със 17.1 % - 146.45 евро за MWh. Както с 2.1 % Ирландия и Северна Ирландия – до 368.95 евро за MWh.

На останалите европейски електроенергийни борси по-ниските продължиха да властват като най-съществено това отрази електроенергийната борса на Гърция, където стойността спадна до 157.90 евро за MWh (минус 44.8 %). По-скромното намаление на ценовите нива (минус 36.0 %) на българската IBEX (БНЕБ) и румънската OPCOM свали цената до 205.12 евро за MWh.

Понижението с 10.0 % във Франция доведе до цена от 333.04 евро за MWh, а това от 7.9 % в Германия – до 326.77 евро за MWh.

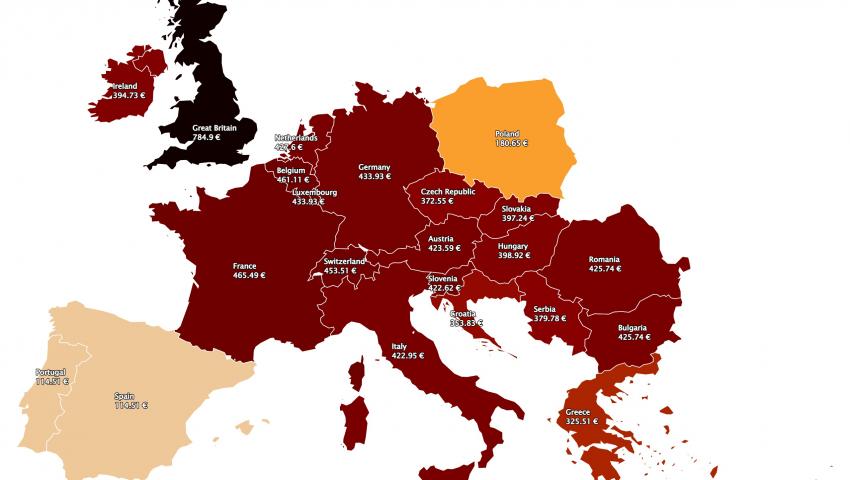

Новата седмица стартира с цени, които водят до сериозни притеснения. Повишението в сегмента ден напред остава шокиращо за българската IBEX (БНЕБ) и румънската OPCOM – 107.6 % до 425.74 евро за MWh, гръцката HENEX – 106.1% до 324.51 евро за MWh. Рекордът обаче се държи от Великобритания, където при скок от 107.8 % постигнатата цена достига невижданите досега 784.9 евро за MWh.

Доста над 400 евро остават и цените в Германия (ръст от 32.8 % - 433.93 евро/MWh), Франция (m.zi 39.8% - 465.49 евро/MWh), Австрия (плюс 34.5 % - 423.59 евро за MWh), както и други страни.

Средна месечна и средна годишна цена към 11 декември

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ през първата десетдневка на декември вече е видимо на по-високи нива. Със спада на температурите цените започват все повече да вървят нагоре. Понижение се наблюдава само при постигнатите стойности в Испания и Португалия.

На IBEX (БНЕБ) средната месечна стойност се повишава до 335.83 евро за MWh (326.24 евро за MWh към 4 декември), а на румънската OPCOM отново остава малко по-висока – 338.47 евро за MWh (326.24 евро за MWh седмица по-рано ).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 315.13 евро за MWh в Гърция и 362.59 евро за MWh в Италия, както и 387.2 евро за MWh във Франция.

По-ниска спрямо седмица по-рано остава цената за Португалия и Испания – 145.22 и 145.44 евро за MWh съответно (159.36 евро за MWh преди седмица).

В Германия, средната месечна стойност е 354.2 евро за MWh, а в Австрия – 361.68 евро за MWh. В Унгария изчисленията сочат за ниво от 359.71 евро за MWh, а за Полша – 207.13 евро за MWh.

Средната годишна цена се връща към повишение с малко по-бързи темпове. Така към 11 декември на БНЕБ тя достига 256.68 евро ( 254.9 евро за MWh преди седмица) и остава по-ниска, както от нивото от 269.4 евро за MWh в Румъния и 275.65 евро за MWh в Унгария, така и от тази в Гърция – 281.39 евро за MWh.

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 306.8 евро за MWh в Италия и 173.08 евро за MWh в Испания и Португалия (173.5 евро за MWh) до 244.29 евро за MWh в Нидерландия и 238.13 евро за MWh в Германия, както и 280.21 евро за MWh във Франция и 167.5 евро за MWh в Полша.

Петрол, газ, СО2

Петролният пазар посрещна миналата седмица с влизането в сила на европейското ембарго за превоз на руски петрол по мери и с таван на цените на G7. В същото време ОПЕК+ потвърди взетото по-рано решение за понижението на квотите за добив с 2 млн. барела на ден, а китайските власти свалиха строгите ограничения срещу коронавируса. На този фон цената на сорт Brent, който стартира седмицата от нивото от 82.68 долара за барел се срина до 76.82 долара (до нивото от 11 януари 2021 г.). Така бенчмарккът падна до най-ниското си ниво от за 2022 г. , а отстъпките за двата руси сорта Urals и Espo се увеличиха. Логично пазарът остава изправен пред въпроса какво се случва, а отговорите се колебаят между удобното ниво на тавана от 60 долара за барел и липсата на ликвидност. Опасенията от рецесия продължават да са съпътстващи. Пазарът през тази седмица ще очаква дали Русия ще излезе с възпиращо решение в отговора на тавана на цените, но може и да не се стигне до такава мярка, ако се проследят последните изказвания на руски лидери, че засега руската страна не търпи загуби. Все пак анализаторите на пазара очакват свиване на руския износ с 600 хил. барела на ден.

Прави впечатление и разминаването на големите инвестиционни банки в очакването си за цените на Brent. Повече от тях промениха прогнозата си в посока към спад, но ING излезе с точно противоположна прогноза. Накратко – пазарът е объркан, а големите играчи не знаят какво да правят.

Що се отнася до газовия пазар тази седмица трябва да даде яснота какво ще правят страните от ЕС с газовите предложения на Европейската комисия. Както е известно енергийните министри се събират на поредно заседание на 13 декември. Предварителните данни са че постигането на споразумение остава все така далечно, предвид противоположните позиции на страните членки.

Нидерландия и Чехия излязоха през миналата седмица с нови предложения в опит да сложат край на проточилата се политическа безизходица създадено от визията за ограничаване на цените на газа и за ценови коридор на TTF.

Както е известно Нидерландия се противопостави на ограничаването на цените на газа. Нейното предложение е за ограничения на цените за тези купувачи на газ, които се държат от правителствата (държавните компании) или са подкрепяни от държавата. Предложението е базирано на данни, според които рекордните цени на газа, на които Европа стана свидетел през август, се дължат на подкрепяни от правителството компании, втурнали се да купуват газ, за да запълнят подземните газохранилища преди зимата.

„Динамичният таван на ниски цени“ би попречил на подкрепяните от правителството купувачи да наддават твърде много за газа, смятат от холандското правителство. В документът не се посочва на каква цена ще бъде задействан таванът, а само, че ще се преразглежда всеки месец.

Предложението на Чешката република, която е на края на председателството си на ЕС, предлага от своя страна план за таван на цените на газа в случай, че надхвърлят 220 евро/MWh за пет дни по договор за TTF за месец напред, и надвишават международна референтна цена на LNG с най-малко 35 долара за пет последователни дни.

За сравнение, предложението на Европейската комисия за горна граница на цените през ноември бе за цена за месец напред на TTF от 275 евро/MWh в случай на оставането й за две седмици и надвишаване глобалната референтна цена на LNG от 58 евро за 10 последователни дни.

Така на този етап двата противоположни лагера остават. На този фон в специална позиция от борсата ICE предупреждават, че ограничението ще повлияе на потока от ликвидност, ще ограничи възможностите за хеджиране за енергийните компании, както и за тези, играещи в сферата на комуналните услуги и ще ги насочи към извънборсови пазари, които обикновено са по-скъпи и нестабилни.

ЕЦБ също публикува официално становище в четвъртък, предупреждавайки, че механизмът на комисията за пазарна корекция в сегашната си форма рискува „финансовата стабилност в еврозоната“. „Текущият дизайн на механизма може да увеличи нестабилността и свързаните с нея искания за маржин, да постави под въпрос способността на централните контрагенти да управляват финансовите рискове и може също така да стимулира миграцията от местата за търговия към извънборсовия пазар без централен клиринг.“

На този фон цените на газа на TTF през миналата седмица останаха по-високи от очакваното и в диапазона от 134.69 евро/MWh – 139.11 евро/MWh. На 7 декември бе регистрирана най-високата цена за седмицата – 149.24 евро/MWh.

Твърде високи остават и цените на въглеродните емисии. Фючърсите по индекса ICE EUA определено са се насочили към нивото от 90 евро/тон и ако се съди по постигнатата стойност от 88.67 евро/тон на 8 декември тази цел не изглежда непостижима. В настоящия зимен период това е твърде висока цена особено за енергийните компании.

Тенденции

Надеждата през тази седмица е резултатът от пускането в експлоатация на 9 декември на още два от атомните блокове от френската компания EDF да се усети по-чувствително от пазара. Сега във Франция работят 40 от общо 56 реактора. Намерението е през следващата година да бъдат пуснати още няколко от спрените за планов ремонт ядрени мощности, за да се избегне дефицит през зимата. Колкото повече се навлиза в зимния сезон, толкова по-сериозни стават опасенията за спирания на електрозахранването. Сега всичко зависи от времето, но и от ценовите нива, които може да се окажат изненадващи. Великобритания вече подаде първият сигнал с цена от 784 евро за MWh.

Навлизането на руски войски на територията на Украйна, самата война промени и ще продължи да променя енергийната картина в Европа. Към настоящия момент приетите от Европейския съюз мерки за прилагане на национално ниво с цел смекчаване на шоковете са над 150. Всичко това означава интензивна промяна на законодателство и нормативи и се случва толкова бързо, че е трудно да се осмисли. Трудно е да се приеме и първоначалната цифра във финансово изражение от тези над 150 мерки – общо над 525.5 милиарда евро. Бюджетните разходи за смекчаване на въздействието от високите цени на енергоносителите за населението и компаниите се изчисляват на първо четене на сумата от 0.9 % от БВП на ЕС за 2022 г. Данните са все още неофициални, а осмислянето ще дойде на по-късен етап, но при всички случаи част от тях са в резултат на политически решения, а не от икономическа целесъобразност. Като цяло тези 150 мерки промениха и ще променят и политическия пейзаж в Европа. Анализът предстои.