Стабилните обеми от LNG контрастират с потресаващите спот цени, според Thomson Reuters

източник: Reuters

Ако глобалния пазар на втечнен природен газ (LNG) се гледа само по отношение на обема, картината изглежда стабилна и спокойна.

Но ако пазарът се оценява по отношение на спот цените на товарите, се очертава противоположна картина, а именно стрес от конкуренцията между купувачите в Европа и Азия на фона на страховете от недостиг на свръхохладеното гориво през предстоящата зима в северното полукълбо, пише Thomson Reuters.

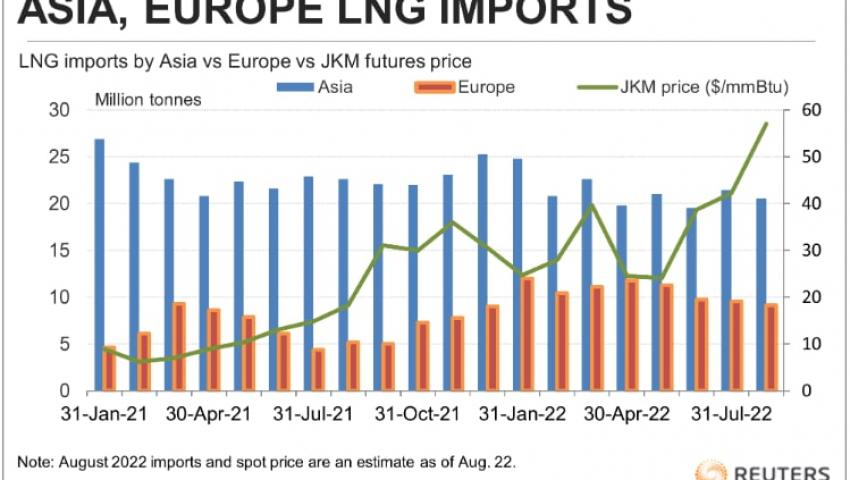

Седмичната спот цена на LNG за доставка в Северна Азия се повиши до най-високата си стойност за всички времена от 57 долара за милион британски топлинни единици (mm Btu) през седемте дни до 19 август.

Цената е нараснала със 154% от най-ниското ниво за 2022 г. от 22,40 долара/mmBtu, която беше достигната през седмицата, завършваща на 20 май, и е с 267% по-висока от 15,50 долара, преобладаваща по това време миналата година.

Цените на договорите, търгувани в Ню Йорк, привързани към еталона на S&P Global Commodity Insights JKM, също достигнаха исторически връх миналата седмица, скачайки до 57,60 долара за MMBtu на 18 август, преди да се установи на 57,20 долара на 19 август, посочват още от Thomson Reuters.

Въпреки това обемите LNG, проследявани от Refinitiv, остават стабилни през последните месеци.

Обемът на износа за Азия, най-големият регион на внос в света, се оценява от Refinitiv на 20,59 милиона тона през август. Това е малко по-малко от 21,45 милиона през юли, но е над нивото от 19,53 милиона през юни, според данните за проследяване на кораби и пристанища на Refinitiv.

Според Refinitiv средният обем на вноса в Азия през първите осем месеца на 2022 г. е 21,34 милиона тона на месец.

Това обаче е под средното ниво от 23,03 млн. тона на месец за първите осем месеца на 2021 година.

Загубата на обеми по посока Азия до голяма степен се дължи на подновения апетит на Европа към LNG след намаляването на доставките през руските тръбопроводи, както и поради заплахата от по-нататъшна загуба на тези обеми предвид продължаващите последици от руско-украинския военен конфликт, посочва изданието.

Европейският внос на LNG остава стабилен през последните месеци и е 9,17 милиона тона през август, 9,55 милиона тона през юли и 9,73 милиона тона през юни, според данни на Refinitiv.

Тези обеми са под тези, внесени по-рано тази година: от януари до май доставките надхвърлят 11 милиона тона на месец, с изключение на февруари, когато доставките за Европа възлизат на 10,39 милиона тона.

През първите осем месеца на 2022 г. вносът на LNG в Европа е средно 10,62 милиона тона на месец, което е 62,7% повече от 6,53 милиона тона през същия период на 2021 г.

Борбата за товари

Запазва се като цяло картината за нарастваща конкуренция за приблизително същото глобално количество от LNG, при това Европа повишава цената, така че да си осигури по-голям дял от достъпните товари. Въпросът за пазара се заключава в това, може ли предлагането да се увеличи достатъчно, за да облекчи ценовия натиск, а ако не, доколко могат да се повишат цените, докато купувачите се конкурират за доставките за предстоящата зима?

Има някои положителни признаци от страна на предлагането: Плаващият LNG терминал Prelude на Shell край бреговете на Западна Австралия вероятно ще възобнови доставките през следващите седмици, а и Sempra Energy също планира да започне производство в своя завод за LNG Cameron през това тримесечие.

Но това увеличение на доставките е скромно в сравнение с вероятното търсене, особено ако има допълнителни прекъсвания на доставките на природен газ от Русия през тръбопровод за Европа.

Енергийната ситуация в някои части от северното полукълбо също се влоши поради продължаващата суша, която намали производството на водноелектрическа енергия в Китай и Норвегия, наред с други страни, а недостигът на вода също е проблем за някои ядрени и въглищни електроцентрали, предвид нуждата от охлаждане.

Най-вероятно страните, които могат да си позволят прекомерните цени за LNG, ще продължат да купуват и предлагат по-високи цени, докато тези, които не могат, ще напуснат пазара и вместо това ще страдат от енергиен недостиг и ограничения на капацитета.

Като пример може да се посочи Индия, където вносът на втечнен природен газ през август се оценява от Refinitiv на 1,33 милиона тона, което ще бъде най-ниското ниво от юни 2017 г. и около 36% по-малко от 2,08 милиона тона през миналия август.

Очаква се съседен Пакистан да внесе 337 500 тона LNG през август, най-слабият месец от април 2017 г. и около половината от миналия август.

Въпреки това Япония, която е на път тази година да върне от Китай позицията на най-големия купувач на втечнен природен газ в света, отбеляза до голяма степен стабилен внос с увеличение от 6,05 милиона тона през август, малко по-малко от 6,22 милиона през същия месец през 2021 г.