Помитащи цени в широк диапазон от 300 до 380 евро за MWh се настаниха на европейските електроенергийни борси

източник: Energylive

Икономия. Това е старата – нова дума, намираща все по-честа употреба в обръщенията на европейските лидери към жителите на страните членки на Европейския съюз. Нещо повече, вече е призив. Става въпрос за икономия на газ, на електричество, на въглища, на ресурси. Призивите на националните държави зачестяват в началото на краткото лято и въпреки слънцето и вятъра, на които се разчита за справяне с енергийната криза. Склонността към икономия е добро качество. Стига да има от какво. Друг е въпросът как инфлацията изяжда икономията. Особено в България, където тече надпревара между политическа криза и инфлация. Надпревара между личното и общото. Надпревара между „за“ и „против“. Напук на истината и в името на объркването.

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ не дават лесен отговор на това от какво да се икономисва. Дават обаче резултат. И той е: пазар под стрес, в несигурност. Отново и то в разгара на лятото. С цени покачващи се над 350 евро за MWh европейските електроенергийни борси продължават да измерват икономическият завой в европейската политика.

Производство на електроенергия

Производството на електроенергия през 26-та седмица във всички страни от Европа e от порядъка на 47 165.00 (45 986.04 GWh седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 3 юли за 26-та седмица то достига до обем от 42 452.09 GWh ( 41 282.00 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 17 718.30 GWh или 41.74 % (17 285.94 GWh или 41.87 % седмица по-рано) . От тях - на кафявите въглища – 9.95 % (4226.00 GWh), както и на каменните – 8.41 % (3568.91 GWh). Газът държи дял от 20.57 % или 8732.84 GWh (20.69 % или 8541.09 GWh седмица по-рано).

Участието на ядрената енергия е изчислено на 9445.99 GWh или 22.25 % (9357.76 GWh или 22.67%) седмица по-рано.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 15 287.80 GWh или 36.01 % (14 638.30 GWh или 35.46 % седмица по-рано).

Вятърните централи на сушата са произвели обем от 3632.87 GWh или 8.56 %, а офшорните – 498.61 GWh или 1.17 %. Делът на слънцето достига до 4648.20 GWh – 10.95 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.86 %, а от помпени станции – 6.49 %.

Цените

Ако в началото на седмицата цените на европейските електроенергийни борси бяха до 330 – 350 евро за MWh, през новата седмица скачат над това ниво – до 380 евро за MWh. За отбелязване е, че Полша, която досега отчиташе едно от най-ниските ценови нива на електроенергията, през изминалата седмица успя да се доближи също до 280 евро за MWh. За поредна седмица на другия полюс остават електроенергийните борси на Испания и Португалия и то грубо изчислено със 130 – 150 евро за MWh под стойностите, постигнати в този сегмент на останалите европейски електроенергийни борси.

Още миналия понеделник ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ или 27 юни, скочиха мощно. Увеличението варираше от 21.52 % в Италия (347.72 евро за MWh) и 28.73 % за България и Румъния (325.21 евро за MWh) до 34.2 % (334.25 евро за MWh) и 57.01 % в Германия (316.65 евро за MWh).

Постигнатите цени в посочения сегмент с ден за доставка 28 юни продължиха да се движат в посока към повишение. Най-високата стойност бе отчетена в Хърватия – 394.58 евро за MWh (увеличение с 11.64 %)и 383.33 евро за MWh (увеличение с 10.63 %).

Стойността в Германия също нарасна до 331.52 евро з MWh, а във Франция – до 366.4 евро за MWh.

С повишението от 11.26 % БНЕБ и румънската OPCOM (до 361.83 евро за MWh) почти се доближиха до стойността във Франция .

С ден за доставка 29 юни, с изключение на Полша (ръст до 268.65 евро за MWh) и страните извън континенталната част (Великобритания, Ирландия, Северна Ирландия) спад бе отчетен на всички борси. При понижение с 16.7 % стойността на БНЕБ и румънската OPCOM се върна на ниво от 301.50 евро за MWh. На останалите европейски електроенергийни борси спадът варираше от 4.8 % в Германия (315.54 евро за MWh) и 8.5% (335.24 евро за MWh) във Франция до 13.1 % (335.95 евро за MWh) в Италия и 16.0% (306.08 евро за MWh) в Гърция.

Разбира се, трябва да се отчете понижението с 8.2 % до 132.74 евро за MWh в Испания и 6.9 % до 134.66 евро за MWh в Португалия.

Европейските електроенергийни борси се върнаха към ръст още с ден за доставка 30 юни. Понижение в сегмента „ден напред“ бе отчетено само на три от борсите – Сърбия с 3 % до 350.84 евро за MWh и в Испания с 0.5 % до 132.13 евро за MWh и Португалия – понижение с 1.9 % до 132.13 евро за MWh.

С повишение от 14.71 % стойността в България и Румъния достигна до 345.85 евро за MWh. Ценовите нива във Франция се увеличиха до 362.06 евро за MWh, а в Германия до 325.48 евро за MWh. Най-висока остана цената, постигната в Италия – 364.65 евро за MWh.

Първият ден на юли донесе на повечето от европейските електроенергийни борси понижение. С няколко изключения като БНЕБ и OPCOM, където стойността се повиши слабо с 3.74 %, но отново бе отчетено едно от най –високите си нива - 358.79 евро за MWh. Покачването доведе до по-високи стойности в Унгария – 360.76 евро за MWh, както и в Сърбия – 360.12 евро за MWh.

Ръст бе отчетен и на борсите в Испания и Португалия , но отново с разлика от 150 евро от останалите европейски електроенергийни борси – до 145.22 евро з MWh.

С настъпването на почивните дни – 2 и 3 юли ценовите нива в сегмента „ден напред“ се понижиха значително. Така с ден за доставка 3 юли стойността остана в диапазона – 256.09 евро за MWh в Сърбия и 248.56 евро за MWh в Гърция до 225.02 евро за MWh в Австрия и 225.09 евро за MWh в Румъния и България и 200.11 евро за MWh в Германия.

В Полша стойността успя да спадне до 179.46 евро за MWh. Отново на другия полюс останаха Испания (спад с 6.3 %) и Португалия (ръст с ) до 145.10 евро за MWh.

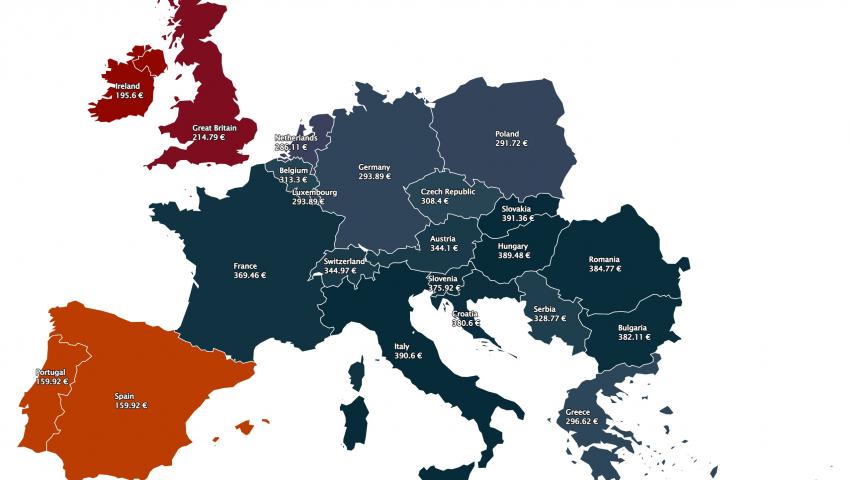

На фона на съботно-неделния спад, новата седмица стартира с още по-високи ценови нива. При ръст с 69.76 % постигнатата цена на БНЕБ до 382.11 евро за MWh, а на румънската OPCOM до 384.77 евро за MWh. която е и една от най-високите постигнати. По-напред по цени остават Унгария с постигнати 389.48 евро за MWh и Италия – с 390.6 евро за MWh.

Средна месечна и средна годишна цена към 3 юли

Най-общо средната месечна цена на европейските електроенергийни борси отново тръгва нагоре.

На БНЕБ към 3 юли средната месечна стойност расте до 301.61 евро за MWh, а за Румъния – до 302.27 евро за MWh. За другите европейските електроенергийни борси тя варира от 295.11 евро за MWh в Гърция, 372.54 евро за MWh в Италия и 298.53 евро за MWh във Франция. Доста по-ниска е стойността за Испания – 145.25 евро за MWh (148.17 евро за MWh в съседна Португалия). Не така е в Германия, където цената се връща до 256.83 евро за MWh, както и в Австрия – 289.74 евро за MWh в Австрия и 238.79 евро за MWh в Полша.

Средната годишна цена към 3 юли на БНЕБ е 206.9 евро за MWh и остава по-ниска, както от тази в Румъния (212.69 евро за MWh), Унгария (221.49 евро за MWh), така и от тази в Гърция (238.9 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 251.76 евро за MWh в Италия и 204.63 евро за MWh в Испания и Португалия (204.9 евро за MWh) до 202.63 евро за MWh в Нидерландия и 187.34 евро за MWh в Германия, както и 230.58 евро за MWh във Франция и 144.35 евро за MWh в Полша.

Петрол, газ, СО2

Въпреки, че през последния ден от миналата седмица цените и петрола сорт Brent и на природния газ се понижиха те останаха изключително високи. Сериозен скок бе отчетен и на стойността на въглеродните емисии.

Петролният пазар продължава географското преструктуриране, а ОПЕК + се ангажира с увеличение на добива до 648 хил. барела на ден. Към тези два основни фактора и внимателното наблюдение на пренасочването на руските товари към азиатските пазари се добави и нов – стачките на работещите на големите сондажни платформи за по-високо заплащане. В играта се включи и Китай с обещание за субсидиране на малките рафинерии.

Предвид продължаващото люшкане на пазара, заради русите петролни доставки няма как да не се отбележи и намерението на Швейцария да проучи търговците и да засили регулаторния контрол над базираните в страната. Поредно затягане вече е в ход. На този фон цените на петрола остават над 100 долара за барел и няма изгледи за спад под това ниво.

Фючърсите за петрола сорт Brent успяха през миналата седмица да стигнат до 117.17 долара за барел. Септемврийските фючърси за сорт Brent завършиха седмичната търговия в петък, 1 юли на ниво от 111.24 долара за барел или при ръст с 2.03 %.

Все пак в първите дни на юни (08.06. 2022 г.) сорт Brent успя да се покачи до 121 долара за барел, така че спадът е очевиден. Както и силната волативност.

Няма как да се подмине водещата новина от края на предходната седмица, когато G7 обсъди възможността за налагане на лимит на цената на руския петрол. Безпокойството на европейските лидери ден по-късно бе отбелязано мимоходом, но затова пък американската банка JPMorgan Chase & Co излезе с мрачен сценарий, че ако подобна мярка се случи Русия може да намали производството на петрол. При спад с 3 млн. барела на ден цената може да скочи до 190 долара за барел, но при понижение с 5 млн. барела – до 380 долара за барел.

В по-краткосрочен период експертите очакват атакуване към по-ниски ценови стойности от вече установените на пазара, но не прогнозират дори и при най-благоприятни обстоятелства нива под 100 долара за барел.

Що се отнася до цените на газа, през миналата седмица и по-точно 30 юни и 1 юли бяха отчетени най-високите нива от месец септември 2021 г. Спрямо началото на месец юни стойността на газа е с почти 50 % по-висока. За сравнение, ако на 8 юни цената бе 81.4 евро за MWh, то на 1 юли достигна 147.78 евро за MWh.

Свиването на руските газови доставки изнерви европейските компании, а правителствата са изправени пред опасността да се сблъскат с недостиг, независимо от продължаващите доставки на LNG, както от американски, така и от други източници.

Експертите изчисляват, че спрямо месец май стойността на газовите фючърси през юни са се увеличили с 15 %. В частност, притеснението идва от това, че настоящият спад на газовите потоци за Европа е толкова бърз и мащабен, че не е в състояние да бъде заменен напълно от алтернативни доставчици. Именно това принуди и все повече страни да ограничат използването на синьо гориво през лятото и пренасочване на всички потоци и доставки към запълване на газохранилищата. Предприятията също прилагат подобни практики. Това от своя страна се отразява на ценовите нива като ги тласка към нови върхове. Няма как да не се отчете и скокът на цените на въглищата.

Все по-често се чуват предупрежденията, че Русия може да спре окончателно доставките на синьо гориво. Дори изпълнителният директора на МАЕ Фатих Бирол допусна такава възможност. Продължаващата липса на оборудването на Siemens за „Северен поток“ все още държи потоците на ниво до 64 млн. куб м, а предстоящото спиране за планов годишен ремонт на 21 юли вече изнервя допълнително пазара.

Пазарите през тази седмица ще отчетат и процесът на преподписване на договори за доставка на газ при по-високи ценови нива от компаниите. Първият сигнал идва от страна на Алжир.

Все още не е пълна картината и по оценката на ситуацията с отлагането на рестарта на Freeport LNG, която през миналата седмица доведе до съществен спад на цените на газа в САЩ и до ръст в Европа. Налице са първоначални опасения за недостатъчен апетит към продължаващи доставки за европейските страни.

Цената на емисиите СО2, която две поредни седмици успя да се установи на ниво малко над 83 евро за MWh, през миналата седмица успя на два пъти да се повиши над 90 евро за MWh (на 30.6 до 90.16 евро за MWh). На 1 юли, в рамите на търговията до обяд, след спад отново се върна на нивото от 90.11 евро за MWh, въпреки че завърши при 86.18 евро за MWh. На този етап Европа все още е разделена за включването на домакинствата в Системата за търговия с емисии, а в каква посока ще поеме тази тенденция зависи от банките и лобито на спекулативните играчи. Не е ясно доколко експертите от ЕК са наясно с опасността този натиск да вкара пазара на емисии в твърде опасна зона. Още повече, че натискът се случва в момент, в който Европа прави завой по отношение на зелената сделка, допускайки включването на въглищните централи в гаранциите за енергийна сигурност.

Тенденции

От лятото Европа е в нов етап на енергийна криза. Заради новите измерения на петрола и газа вече се повдига въпросът и за нов етап на енергийни войни.

Все още се говори за цени, но вече се отчита изместване в друга посока – икономии, заради липсата на ресурси. Сигурността на доставките и наличието на ресурс започват да изместват темата за ценовите нива. Сблъсъкът между недостига на ресурси и липсата на средства, заради нарастващата инфлация може да се окаже разрушителен за енергетиката, а по веригата, и за икономиката, и за качеството на живот поне в близко бъдеще. Сътресенията на пазара и в обществото ще са огромни.

В търсенето на изход Международната агенция по енергетика припомни, че светът разполага с ядрена енергетика, която може да отговори на въжделенията за беземисионно бъдеще. Там се крие и част от тайната за технологичния напредък. Предстои депутатите от Европейския парламент да решат дали да приемат делегирания акт за газ и ядрена енергетика. При отхвърлянето му кризата може да се задълбочи и проточи още повече.

Светът е на прага на нова икономическа структура, но за това трябва да мине през поредния технологичен скок. Той ще отнеме години, вероятно повече от десетилетие и е важно пропагандното говорене и действия да бъдат оставени настрани, за да може да се намери онзи крехък баланс, необходим, за да се продължи напред.