Европейските електроенергийни борси остават сами в търсенето на баланс

източник: Energylive

Инфлация и политическа криза. Най-лошото съчетание. Най-видимо в България. Време, в което думите се трансформират на борсата в стойности над тези, които компаниите и потребителите имат в джобовете си. Европейските електроенергийни борси продължават да живеят под този натиск, а регулаторите искат от тях все повече и повече. Уж заради общото благо. Ако има срив да му мислят борсите. Затова пък се пуска в ход максимата „енергийна ефективност“. Санирайте. Слагайте фотоволтаици. Но това е нещо като предпазване, не е истинската мярка.

Ситуацията е критична. Икономиката все още не е стигнала до най-лошите последствия от енергийната криза. Има цели шест месеца до зимния период, когато се очаква да настъпи истинското изпитание.

Европейските електроенергийни борси в сегмента „ден напред“, изживяващи натискът на кризата показват за поредна седмица, че се движат на сляпо по въжето, опънато от други. Оставени са да балансират сами.

Производство на електроенергия

Производството на електроенергия през 23-та седмица във всички страни от Европа e от порядъка на 45 138.42 GWh (43 932.45 GWh седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 12 юни за 23-та седмица то достига до обем от 40 976.36 GWh (39 506.58 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 15 066.01 GWh или 36.77 % . От тях - на кафявите въглища – 9.77 %, както и на каменните – 6.75 %. Газът държи дял от 17.33 % или 7100.91 GWh.

Участието на ядрената енергия е изчислено на 9190.03 GWh или 22.43%, към малко по-висок дял спрямо по-ранни периоди.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 40.80 % или 16 720.32 GWh (седмица по-рано - 36.76 % или 14 523.34 GWh).

Вятърните централи на сушата са произвели обем от 4603.88 GWh или 11.24 %, а офшорните – 775.95 GWh или 1.89 %. Делът на слънцето достига до 4408.34 GWh – 10.76 %. Що се отнася до хидроенергията, то делът и е от порядъка на 7.85 %, а от помпени станции – 5.08 %.

Цените

Европейските електроенергийни борси в сегмента „ден напред“ стартираха миналата седмица с разнопосочност и с много малки изключения тази тенденция се запази. Както и при предходни периоди през първите четири дни на седмицата обикновено водеща е тенденцията на ръст. Още от петък, с наближаването на почивните дни започва понижението.

Така с ден за доставка 6 юни понижение имаше само на 8 от европейските електроенергийни борси. В сегмента „ден напред“ то остана в широк диапазон - 2.3 % до 167.63 евро за MWh за Хърватия и Словения и 21.6 % до 112.62 евро за MWh в Австрия. Както и 34.6 % в Нидерландия (95.81 евро за MWh) и 35.5 % до 91.33 евро за MWh в Германия.

Стойността се повиши до 149.53 евро за MWh за Полша, както и до 173.53 евро за MWh в България и 179.15 евро за MWh в Румъния.

С ден за доставка 7 юни спадът се ограничи само до четири от европейските електроенергийни борси – от 0.8% за Иберийския пазар (193.32 евро за MWh) до 7.2% (229.69 евро за MWh ) в Италия и 7.6 % (221.35 евро за MWh) в Гърция.

На останалите европейски електроенергийни борси повишението варираше от 22.68 % (до 188.1 евро за MWh ) във Франция и 28.18 % (до 229.64 евро за MWh) в Румъния и 36.44 % (до 204.02 евро за MWh) в Полша. Най-съществен ръст бе отчетен в процентно отношение за Нидерландия, Белгия и Германия. Така при ръст със 101.34 % стойността в посочения сегмент в Германия се върна до нивото от 183.88 евро за MWh, а в Белгия при скок със 172.34 % достигна до 183.42 евро за MWh.

Скокът на БНЕБ, макар и доста по-слаб (плюс 18.37%) доведе до цена от 205.41 евро за MWh.

Повишението се запази само на пет от борсите с ден за доставка 8 юни като стойността на БНЕБ се повиши до 223.20 евро за MWh. Все пак остана под тази в Румъния, където бе отчетен спад с 2.2 % (224.47 евро за MWh). По-слабо бе увеличението в Германия - цената достигна 190.35 евро за MWh, а във Франция - 191.83 евро за MWh. Най-общо ценовите нива в нашия регион останаха най-високи.

На останалите европейски електроенергийни борси понижението варираше от 0.4% (203.25 евро за MWh) в Полша и 4.1 % (185.45 евро за MWh в Португалия и Испания) до 7.8 % (195.90 евро за MWh) в Хърватия и Словения. Разбира се, като се изключи спадът за страните извън континенталната част – с 27.0 % до 142.32 евро за MWh в Ирландия и Северна Ирландия.

Само на четири от европейските електроенергийни борси покачването се запази с ден за доставка 9 юни. Така стойността в сегмента „ден напред“ се повиши до 210.35 и 210.88 евро за MWh в Хърватия и Словения, а в Полша достигна една от най-високите си цени – 207.43 евро за MWh. Очаквано в Италия при ръст със 7.4% цената се върна над двеста евро – 211.38 евро за MWh.

На останалите европейски електроенергийни борси понижението варираше от 1.4 % (194.14 евро за MWh) в Чехия и 1.5% (182.67 евро за MWh) за Иберийския пазар до 2.6% (185.49 евро за MWh) в Германия и 8.4 % (205.66 евро за MWh) в Румъния. Както и 11.1 % - до 198.32 евро за MWh в България.

Доста разнопосочно бе движението на ценовите нива с ден за доставка 10 юни като на повечето от европейските електроенергийни борси спадът се запази и варираше между 1.7 % (185.58 евро за MWh) в Австрия и 3.5 % (191.42 евро за MWh) в България до 17.9 % (170.38 евро за MWh) в Полша.

Затова пък във Франция цената се върна към ръст – плюс 4.7% до 194.05 евро за MWh. Както и в Испания и Португалия – при ръст с 6.39 % до 194.35 евро за MWh.

Почивните дни доведоха до масов спад на европейските електроенергийни борси в сегмента „ден напред“ още с ден за доставка 11 юни. Понижението варираше в доста широк диапазон – от 2.0 % (190.50 евро за MWh) в Португалия и Испания до 6% (182.38 евро за MWh) във Франция и 18.7 % (155.59 евро за MWh) в България, както и 40.8 % (107.31 евро за MWh) в Белгия.

Движението в посока надолу продължи и с ден за доставка 12 юни. Разбира се ръст бе отчетен единствено на пазарите извън континенталната част. Спадът варираше от 1.5 % (109.96 евро за MWh) в Нидерландия до 9.9 % (171.58 евро за MWh) в Португалия и 12.3% (167.06 евро за MWh) в Испания. Както и 23.8 % (118.62 евро за MWh) в България и 24.2 % (119.97 евро за MWh) в Румъния.

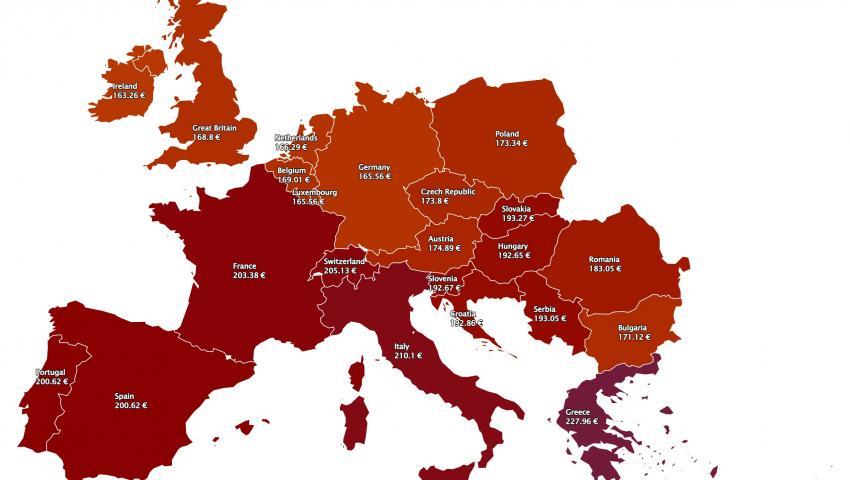

Европейските електроенергийни борси стартират новата седмица от 13 юни с масово повишение. В сегмента ден напред ценовите нива варират в доста широк диапазон – от 165.56 евро за MWh в Германия и 171.12 евро за MWh в България до 200.62 евро за MWh в Испания и Португалия и 203.38 евро за MWh във Франция до 210.10 евро за MWh в Италия и 227.96 евро за MWh в Гърция. Все пак надежда има – на повечето пазари ценовите нива остават под 200 евро за MWh и всичко това с надеждата за настъпващия летен сезон, когато ще има слънце, а пестовността ще ограничи потреблението на ток от климатици.

Средна месечна и средна годишна цена към 5 юни

Като цяло средната месечна цена на европейските електроенергийни борси се понижава и на повечето от тях остава и под 190 евро за MWh. За БНЕБ към 13 юни е 181.03 евро за за MWh, а за Румъния – 186.88 евро за MWh. За другите европейските електроенергийни борси тя варира от 208.49 евро за MWh в Гърция, 214.47 евро за MWh в Италия и 183.35 евро за MWh във Франция до 195.86 евро за MWh за Испания и 165.14 евро за MWh в Германия, 169.92 евро за MWh в Австрия и 168.63 евро за MWh в Полша.

Средната годишна цена към 13 юни на БНЕБ е 199.62 евро за MWh и е по-ниска, както от тази в Румъния (205.26 евро за MWh), Унгария (214.06 евро за MWh), така и от тази в Гърция (234.82 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 242.28 евро за MWh в Италия и 211.79 евро за MWh в Испания и Португалия (212.02 евро за MWh) до 196.42 евро за MWh в Нидерландия и 178.27 евро за MWh в Германия, както и 221.92 евро за MWh във Франция и 136.52 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола, газа и въглеродните емисии през изминалата седмица за пореден път доказаха, че стоп за ходът „посока нагоре“ няма.

Стойността на петрола сорт Brent през миналата седмица успя да стигне до 123 долара за барел, . Анализаторите на големите банки вдигнаха прогнозата си, заради опасенията за недостиг. Американската банка Goldman Sachs Group Inc.повиши прогнозата си за средната цена на петрола сорт Brent за 12 месеца от юли 2022 г. до юли 2023 г. с 10 долара – до 135 долара за барел. Повишението е предвид възстановяването на глобалното търсене и намаляването на доставките от Русия.

Преструктурирането на пазара, а съответно и на веригата на доставки ще отнеме значително време, а на този фон увеличеното търсене ще доведе до ситуация, в която дефицитът не е изключен. Временното стопиране на ръста на ценовите нива не означава край на терзанията в сектора, особено на фона на трансформацията, която все още е в много ранен стадий.

Няма предпоставки и за съществен спад на цената на газа. Нивото от порядъка до 20 евро за MWh при това повишено, познато отпреди година остава назад в миналото. При това се очертава силна конкуренция за втечнен природен газ след избухването на пожара на Freeport LNG в Тексас, откъдето през последните три месеца се осъществяваха 68% от доставките за Европа. Това означава отписване на поне 10 партиди от LNG за европейския пазар през следващия месец и вече се отрази в посока към покачване на цената не европейските хъбове. Като цяло през изминалата седмица цената на газа на TTF остана в диапазона 81 – 82 евро за MWh. Прогнозата на едно от най-уважаваните анализаторски звена – на ING е, че стойността ще остане в диапазона от и над 70 евро за MWh.

На този фон цената на емисиите, които през миналата седмица тръгнаха от 81 евро за тон и завършиха на ниво от 82.35 евр за тон и тук шансовете за връщане към по-ниски стойности остават в миналото.

Тенденции

Ковид. Възстановяване на икономиката. Повишаващи се цени на електроенергията. Санкции. Война. Още по-високи цени на електроенергията. Инфлация. Икономическа криза. Предупреждения за стагфлация. Предупреждения за рецесия. Дори само така изречени тези съдържащи страховете на човечеството думи дават ясен знак – политическа криза. На този фон зелен преход. Правителствена интервенция. Чрез бюджета, чрез европейски програми. Разрешаване за изграждане на ВЕИ до 5 МВт в страната ни. Уж за благото и за зеления преход. Шанс за банките с подкрепа на нова парламентарната интервенция, насочена към поправки в Закона за енергетиката и разширяване на правомощията на ФСЕС и КЕВР за управление на парите. Всичко това може да се нарече спасителен план. Изглежда добре. Звучи добре. Проблемът е в това, което не е публично, но е ясно и разбираемо, ако се гледа от най-обикновената формулировка – парите идват от правителството, администрират се от него и се връщат при него. За да може колелото да се върти и да се удовлетворят всички желаещи тези пари трябва да идват от данъци. Но те идват от заеми. Играта продължава. Ако трябва да сме честни това се нарича отнемане на независимост и суверенитет. Чрез закони. По своята същност не е нищо повече от изкуствено разширяване на паричното предлагане и е коренът на инфлацията. Не означава край на кризата. Напротив.

Риториката – в помощ на бедните е добре позната. Истинската цел не е това. Прекалените правомощия на политиците в такава криза трябва да бъдат ограничени, ако се цели икономическа стабилност и икономически просперитет. Иначе при запазване на настоящия политически дневен ред по отношение на енергийния сектор, надничащият отоплителен сезон може да се окаже много труден.