Европейските електроенергийни борси през месец май демонстрират спад на ценовите нива под 200 евро за MWh

източник: Energylive

По-топло време. По-ниски цени. Месец май обикновено е времето на изненадите. Участниците на европейските електроенергийни борси в сегмента „ден напред“ може и да не искат да повярват, но данните се потвърждават – ценовите нива леко отстъпват. Тази положителна тенденция може да се очаква през лятото. Високите ценови нива, подкрепяни от съветите за пестене на електроенергията може да свали още малко стойностите на енергийните борси. В същото време участниците на пазара вече следят за всеки необичаен факт намесващ се на пазарите. Фундаменталните фактори остават, но самите те вече търпят промени в структурата си и тенденцията за тази промяна ще води в определянето на ценовите нива през следващите периоди.

Като цяло европейските електроенергийни борси през месец май показват, че ценовите нива може да вървят в посока надолу. Спадът под 200 евро за MWh през месец май в сегмента „ден напред“ на годишна база е налице.

Производство на електроенергия

Производството на електроенергия през 22-та седмица във всички страни от Европа e от порядъка на 43 932.45 GWh ( седмица по-рано 43 560.29 GWh).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 5 юни за 22-та седмица то достига до обем от 39 506.58 GWh (седмица по-рано 39 408.63 GWh), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 15 976.33 GWh или 40.44 % . От тях - на кафявите въглища – 10.64 %, както и на каменните – 6.83 %. Газът държи дял от 19.69 % или 7779.00 GWh.

Участието на ядрената енергия е изчислено на 9006.91 GWh или 22.80%, което е връщане към малко по-висок дял спрямо предходни периоди.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 36.76 % или 14 523.34 GWh.

Вятърните централи на сушата са произвели обем от 3096.66 GWh или 7.84 %, а офшорните – 369.69 GWh или 0.94 %. Делът на слънцето достига до 4278.34 GWh – 10.83 %. Що се отнася до хидроенергията, то делът и е от порядъка на 7.83 %, а от помпени станции – 4.99%.

Както сочат данните на повечето от европейските пазари на електроенергия са наблюдава спад спрямо същия месец на предходната година. Най-голямо понижение на търсенето на годишна база е регистрирано на пазарите на Великобритания с 9.9% и Нидерландия с 9.2%. На пазарите на Франция, Испания и Германия спадът е съответно 5.8%, 1.2% и 0.8%. Отчитат се и по-високи средните температури през този период от тези през същия месец на предходната година, което е и причина са пониженото търсенето. Това обаче не важи за всички пазара, тъй като на тези в Италия, Португалия и Белгия има ръст между 4,8% за Италия и 1,1% за Белгия, а в България е с ръст от около 1.4%.

На месечна база или за месец май спрямо април също се наблюдава по-ниско търсене. То е най-значително на на френския пазар – с цели 12%, следван от този на Нидерландия с 8.7% и Великобритания - с 8.3%. По-слаб е спадът на пазарите в Белгия и Германия - 3,2%, 2,5%. Точно противоположно – на пазарите в Италия и Испания търсенето се е увеличило за този период с 3,7% и 0,2% съответно.

Цените

Ценовите нива на европейските електроенергийни борси претърпяха промяна. Високите нива от 200 и над 200 евро за MWh в сегмента „ден напред“ през месец май са победени. Като цяло стойностите, с изключение на някои пазари са под нивото от 200 евро за MWh за пръв път от година. Волативността се запази.

Миналата седмица стартира сък съществен ръст и с ден за доставка стойността на електроенергийната борса в Германия се повиши до значителните 225.99 евро за MWh, но при много ниско ниво за почивните дни. В този диапазон останаха постигнатите нива в Чехия и Франция. По-висока бе и регистрирана цена в Унгария – 226.22 евро за MWh.

При ръст с малко с 33.73 % стойността на БНЕБ и OPCOM останаха най-ниските – 197.85 евро за MWh.

Още с ден за доставка 31 май в сегмента „ден напред“ повишението стана факт и на електроенергийната борса в България (IBEX, БНЕБ) покачвайки се до 216.96 евро за MWh. В същия сегмент стойността на OPCOM в Румъния се покачи до 218.42, в Гърция до 228.13 евро за MWh. Високи останаха стойностите в Португалия и Испания - 213.82, Сърбия - 228.40 и Швейцария - 221.90.

Точно противоположната тенденция на спад бе наблюдавана на останалите борси. Понижението варираше между 0.8 % (224.92) в Хърватия и 2.9% (219.74) в Унгария до 6.6% (211.04) във Франция и 7.0% (210.17) в Германия.

Европейските електроенергийни борси в сегмента „ден напред“ се върнаха към ръст с първия ден на месец юни. Стойността на електроенергийните борси в България се покачи до 226.05 евро за MWh, а в Румъния – 227.65 евро за MWh. В Хърватия и Словения цената скочи до 235.60 евро за MWh почти на нивото в Гърция – 235.09 евро за MWh. Във Франция и Германия бяха отчетени високите стойности от 216.85 евро за MWh и 215.29 евро за MWh съответно.

На Иберийския пазар беше отчетено слабо понижение от 1.6 % до 210.45 евро за MWh

Разбира се реакцията на Иберийския пазар (Португалия и Испания) не се запази и с ден за доставка 2 юни това бяха и единствените две електроенергийни борси, на които в сегмента „ден напред“ бе отчетено слабо поскъпване – до 214.74 евро за MWh.

На останалите европейски електроенергийни борси понижението бе в диапазона от 10.8 % (193.49 евро за MWh) във Франция и 10.9 % (194.26 евро за MWh) в Австрия до 12.3 % (188.87 евро за MWh) в Германия и 14.0 % (195.77) в Румъния. Както и спад с 15.5 % ( до 190.98 ) в България. В Италия, въпреки че цената бе с 11.6% по-ниска стойността остана 213.60 евро за MWh.

Разнопосочни останаха действията н сегмента „ден напред“ с ден за доставка 3 юни. На пет от европейските електроенергийни борси бе отчетено поскъпване, а на останалите понижение.

Слаб ръст бе отчетен за Франция – до 198.71 и Унгария – до 198.38. Но не и в Италия където цената се покачи до 266.93 евро за MWh, а в Полша – до 172.01.

Понижението в посочения сегмент варираше между 2.3 % до 184.55 евро за MWh за Германия и 3.6 % до 188.68 евро за MWh в Румъния до 7.8% - до 176.16 евро за MWh на електроенергийната борса в България.

С ден за доставка 4 юни на БНЕБ бе отчетен неочаквано слаб ръст и стойността се покачи до 176.42 евро за MWh. На гръцката HENEX цената се покачи до 214.74 евро за MWh.

На този фон стойността на OPCOM в Румъния се понижи с 5.0% до 179.20 евро за MWh, във Франция – с 12 % до 174.01 евро за MWh, а в Германия – 11.9% до 162.49 евро за MWh. Въпреки спада с 5% стойността на Иберийския пазар остана на ниво от 203.86 евро за MWh.

Ръст в сегмента „ден напред“ на европейските електроенергийни борси с ден за доставка 5 юни бе отчетен само на 4 от борсите, сред които на гръцката HENEX, където стойността се повиши до 215.93 евро за MWh.

Понижението продължи на електроенергийните борси в България и Румъния – при спад съответно от 16.9% и 18.2 % и стойността на двете борси се изравни до 146.55 евро за MWh. Продължилият спад във Франция с 11.7 % доведе до цена от 153.65 евро за MWh, а в Германия при спад с 12.9 % - до 141.58 евро за MWh.

Продължилото понижение на италианския пазар с 3.5 % свали стойността до 202.34 евро за MWh, а на Иберийския пазар спадна с 4.8 % за Португалия – до 193.98 евро , а в Испания – при спад с 5% до 193.65 евро за MWh. Най-значително понижение бе отчетено в Полша – 25.2 % до 129.81 евро за MWh.

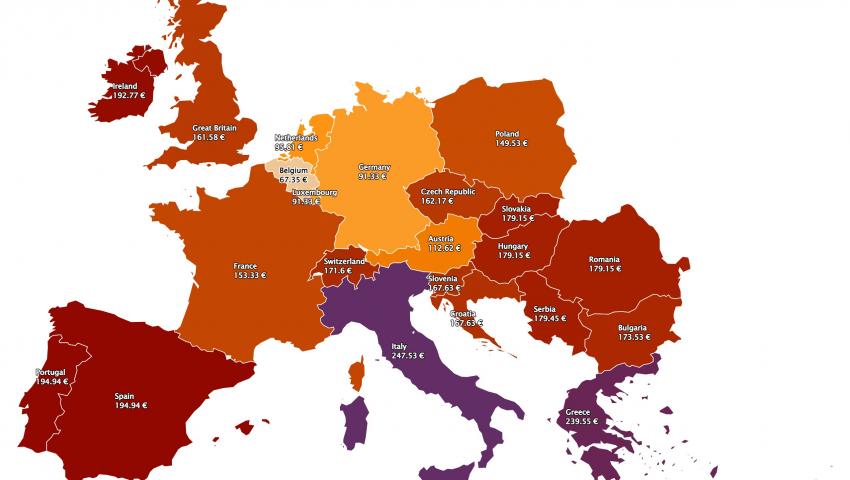

Новата седмица, или с ден за доставка 6 юни остава със запазване на понижението само на 8 от европейските електроенергийни борси. Така в сегмента „ден напред“ то се движи в широк диапазон от 2.3 % до 167.63 евро за MWh за Хърватия и Словения и 21.6 % до 112.62 евро за MWh в Австрия. Както и 34.6 % в Нидерландия (95.81 евро за MWh) и 35.5 % до 91.33 евро за MWh в Германия.

Стойността се повишава до 149.53 евро за MWh за Полша, както и до 173.53 евро за MWh в България и 179.15 евро за MWh в Румъния.

Средна месечна и средна годишна цена към 5 юни

Като цяло средната месечна цена на европейските електроенергийни борси е под 200 евро за месец май и спрямо април намаляват. За БНЕБ към 5 юни е 181.62 евро за за MWh. Като цяло за европейските електроенергийни борси тя варира от 214.84 евро за MWh в Гърция, 230.27 евро за MWh в Италия и 181.67 евро за MWh във Франция до 205.36 евро за MWh за Испания и 164.02 евро за MWh в Германия, 171.03 евро за MWh в Австрия и 162.11 евро за MWh в Полша.

Средната годишна цена към 5 юни на БНЕБ е 200.47 евро за MWh и е по-ниска, както от тази в Румъния (206.47 евро за MWh), Унгария (215.24 евро за MWh), така и от тази в Гърция (236.24 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 244.12 евро за MWh в Италия и 212.87 евро за MWh в Испания и Португалия (213.07 евро за MWh) до 198.12 евро за MWh в Нидерландия и 178.81 евро за MWh в Германия, както и 223.57 евро за MWh във Франция и 134.84 евро за MWh в Полша.

Трябва да се отчете, че през месец май 2022 г. в сравнение със същия месец на предходната 2021 г. като цяло на европейските електроенергийни пазари се наблюдава по-високо производство на слънчева енергия най-общо между 6% и 30 %.

Затова пък има спад на вятърната електроенергия на годишна база до 44 % за различните пазари, включително през месец май спрямо април, но е в доста широк диапазон - от 54 % за италианския пазар до 21% на испанския.

Петрол, газ, СО2

За пръв път през месец май фючърсите на петрола сорт Brent на борсата ICE за пръв път регистрираха цени за сетълмент над 100 долара за барел. Максималната месечна цена за сетълмент от 122.84 долара за барел беше отчетена във вторник, 31 май и е най-високата от март насам. До тази стойност се стигна основно в резултат на санкциите, договорени от Европейския съюз за руския петрол. Както е известно след значителни совалки и дипломатически уговорки, Съветът на ЕС гласува шести пакет от санкции срещу Русия, включващи ембарго върху вноса на руски петрол. Санкциите ще влизат в сила поетапно в срок от шест месеца, ще засягат доставките по море, но не и по тръбопроводите. Определен е и списък на страните с изключения, сред които е и България.

Средната месечна цена на петролните фючърси за май остана на доста високото ниво от 111.96 долара за барел и е с 5.7% по-висока от април. Спрямо година по-рано цената на петрола сорт Brent е два пъти по-висока. Извисяването на тази цена е в резултат на различни фактори, всеки, от който има своя принос за поскъпване - от усилията на ЕС за ограничаване на вноса на руски петрол, отпадането на ограниченията в Китай срещу COVID-19, освобождаването на допълнителни количества горива от стратегическите резерви от страна на САЩ, решението на ОПЕК+ за увеличаване на производството на петрол от 423 млн. барела на 648 хил. барела на ден.

Що се отнася до цените за сетълмент на фючърсите за газа по индекса TTF на пазара на ICE за пръв път през по-голямата част от месец май те останаха под 100 евро за MWh. Максималната месечна цена за сетълмент от 106.70 евро MWh беше постигната на 12 май. През втората половина от месеца обаче цените спаднаха под 95 евро за MWh. Месечната минимална цена за сетълмент от 83,29 евро за MWh беше отчетена на 23 май.

Най-общо, регистрираната средна стойност през месец май цена на газовите фючърси на TTF е 94,09 евро за MWh. В сравнение с фючърсите на предходния месец април 2022 г., от 101,54 евро за MWh, се наблюдава спад от средно 7,3 %.

На годишна база обаче поскъпването е с 276 %, ако се сравнят фючърсите от месец май 2022 г. с тези от същия месец на 2021 г. ,когато по данни на ICE стойността е била 25.04 евро за MWh.

Наблюдателите смятат, че по-ниските цени през месец май от една страна се дължат на по-стабилните доставки, от друга – на спада на търсенето през лятото. Няма как да не се отбележи, че през месец май и първите дни на юни „Газпром“ спря доставките на синьо гориво за компании от Финландия, Дания, Нидерландия и Германия. поради отказ за разплащане в рубли. Опасенията от прекъсване на доставките поради конфликта в Украйна остават и вече са трайна част от ценовите нива.

По отношение на фючърсите за права на емисии на CO2 за референтния договор от декември 2022 г., през месец май 2022 г. цените за сетълмент останаха над 78 евро за тон. Максималната месечна сетълмент цена от 91.72 евро за тон беше отчетена във вторник, 17 май.

Фючърсите за права за емисии на CO2 достигнаха средна цена от 85.78 евро за тон през май, което е с 5,5% повече от предходния месец, когато стойността бе от порядъка на 81,28 евро за тон. В сравнение със средната стойност за месец май 2021 г. за референтния договор от декември на същата година от 52,81 евро за тон, средната стойност за месец май 2022 г. е с 62% по-висока.

Тенденции

Война. Санкции. Инфлация. Криза. Временно изолиране на COVID-19 от всичко. Умишлено или не. И на този фон – енергиен преход. Енергийният преход вече се превръща като едно от средствата за борба с кризата. Преходът към зелена енергетика чрез натиск от все повече европейски институции, включително и финансови има своя отпечатък върху настоящите енергийни цени. Това не е тайна за никой. Нещо повече вече се изрича на висок глас. Проблемът е, че войната и санкциите за отстояване на визия се наслояват. Вливането им като част от зеленото бъдеще оскъпяват този не съвсем безспорен преход заради нападки, изключващи все още синьото гориво и ядрената енергетика. Кризата се задълбочава. Колко дълга може да бъде зависи от решенията.

Всяка криза има начало и край. Всяка криза е съпроводена от контролируеми и неконтролируеми фактори.

Факторите са тези, които определят колко дълго ще продължи. Когато дадено правителство създава само неконтролируеми фактори удължава кризата. Този процес обикновено прераства в агония и има естествен край. Проблемът е, че води до дълбок срив. Ако сега се говори все още за изкривяване на пазар и национални ценности, проблемът е че в удобния момент за излизането от кризата може да не са останали такива, които да върнат нацията и пазарите към същината.