Великденските празници свалиха цените на европейските електроенергийни борси. Засега

По-малко вятър, повече слънце и Великден. Тези очаквания доведоха до по-ниски цени на европейските електроенергийни борси. Свиването на икономическата активност на западните пазари и по-топлото време се отразиха в посока на понижение на постигнатите стойности в сегмента "ден напред". Не както преди година, но на фона на цени, които доскоро достигаха шокиращи нива, настоящите до 200 евро за MWh на повечето от борсите в сегмента „ден напред“ са надежда. Може да e кратка. Несигурността остава водеща.

Стойността на петрола сорт Brent продължава да е много висока, а сега се задава и опасението за достъпност. Цените на газа тръгнаха надолу, но стартира сезонът за запълване на газохранилищата. На този фон Европа се готви да наложи санкции върху вноса на руски газ и то малко след като задължи страните членки със запълване на газохранилищата до 80 % към 1 ноември. Това пък подтиква играчите на пазара на СО2, повечето от които са финансово активни да се мобилизират и да потриват ръце от задоволство с очакване за печалба.

Европа се готви да направи удар със зеления преход още тази година. Данни за напредък има, но и предупреждение – доставката на ключовите минерали важни за прехода може да се окаже под въпрос.

Производство на електроенергия

Производството на електроенергия през 14-та седмица в страните от Европа спада до 46 991.7 GWh (49 837.8 GWh седмица по-рано).

Към вечерните часове на 17 април тази година производството на електроенергия в страните от ЕС за 15-та седмица достига до обем от 42 511.6 GWh (45 645.7 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 35.8 % или 15 223.3 GWh (14 505.7 GWh преди седмица). От тях - на кафявите въглища – 9.1 %, както и на каменните – 8.1 %). Газът държи дял от 15.0 % (6386.1 GWh).

Участието на ядрената енергия е изчислено на 25.7% или 10.932.1 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 16 356.2 GWh или 38.5 %.

Вятърните централи на сушата са произвели обем от 5090.3 GWh или 12.8%, а офшорните – 565.2 GWh или 1.3 %. Делът на слънцето расте до 9.7% или 4106.1 GWh.

Цените

Разнопосочната търговия беше характерна за по-голяма част от търговията на европейските електроенергийни борси в сегмента „ден напред“. Нещо повече по-често преобладаваше понижението, вместо покачването на ценови нива.

Разнопосочност характеризираше търговията на европейските електроенергийни борси в сегмента „ден напред“ с ден за доставка 12 април. Горе-долу на половината от борсите бе наблюдаван спад, който варираше между 1.8 % (238.90 евро за MWh) в Швейцария и 6.9 % (222.03 евро за MWh) в Сърбия до 11% (202.51 евро за MWh) в Унгария и 17.5 % (184.59 евро за MWh) в Германия и 185.39 евро за MWh в Чехия.

Точно в противоположната посока се оказаха стойностите на другата половина от европейските електроенергийни борси, като повишението варираше от 8.63% ( до 264.45 евро за MWh) в Гърция и 12.21% ( до 267.28 евро за MWh) както и 14.5 % (до 196.33 евро за MWh) в Румъния и България. Доста значителен бе скокът в процентно отношение, отчетен за Иберийския пазар – 45.47 % (Испания и Португалия – до 237.30 евро за MWh).

Разнопосочното движение се запази и с ден за доставка 13 април като спадът в сегмента „ден напред“ на електроенергийните борси бе в диапазона от 3.3 % (229.44 евро за MWh) на Иберийския пазар и 7 % (182.59 евро за MWh) на борсите в Румъния и България, както и 12.6 % (126.09 евро за MWh) в Полша.

Увеличението е различно за отделните енергийни борси и варира от 4.6% (до 276.62 евро за MWh) за Гърция и 11.38 % (225.18 евро за MWh) в Унгария до 20.55% (222.52 евро за MWh) в Германия.

С ден за доставка 14 април разнопосочните движения на европейските електроенергийни борси отново бяха водещи. На десет от европейските електроенергийни борси бе наблюдаван спад и точно обратно на останалите. Понижението се движеше в диапазона от 4.3% (до 227.92 евро за MWh) във Франция и 4.8 % (227.54 евро за MWh), в Италия, въпреки спада от 0.1% стойността остава на второ място като най-висока – 243.49 евро за MWh.

Увеличението е между 1.14 % (227.75 евро за MWh) в Унгария и 2.25 % (227.71 евро за MWh) в Германия до 2.87 % (284.55 евро за MWh) в Гърция и 16.68 % (213.04 евро за MWh) в Румъния и България.

С понижение се характеризираше търговията на европейските електроенергийни борси в сегмента „ден напред“ с ден за доставка 15 април. Само на борсата в Италия (245.35 евро за MWh) беше отчетен минимален ръст от 0.76 %. На останалите електроенергийни борси цените се движеха в посока надолу в диапазона от 9.3 % (93.24 евро за MWh) в България и Румъния и 10.1 % (198.47 евро за MWh) на Иберийския пазар до 15.3 % (192.96 евро за MWh) в Чехия и Германия. Няма как да не се отбележи, че въпреки понижението с 8.7 % в Гърция стойността остава висока – 259.70 евро за MWh. В същото време на енергийната борса във Франция, стойността спадна значително – с 12.4% до 199.44 евро за MWh.

С ден за доставка 16 и 17 април понижението на европейските електроенергийни борси продължи и то не само, заради почивните дни, а и заради великденските празници. Католическият Великден свали значително стойността на европейските електроенергийни борси. Спадът бе съществен и на останалите европейски електроенергийни борси. С ден за доставка 16 април понижението на електроенергийните борси се движеше между 15.9 % в Румъния и България (162.50 евро за MWh) и 22.7 % (149.22 евро за MWh) в Чехия и Германия. В Германия с ден за доставка 17 април понижението стигна 21.7 % и цената се установи на ниво от 108.82 евро за MWh, а в България и Румъния – с 43.5 % до 91.74 евро за MWh.

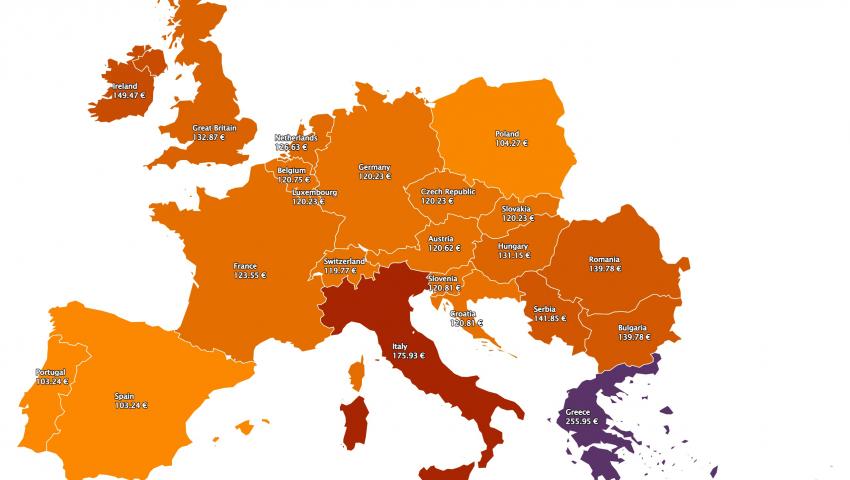

Празниците са си празници и за разлика отпреди година, този път цените на европейските електроенергийни борси по време на Великден останаха високи. С ден за доставка 18 април цените на европейските електроенергийни борси, въпреки че са наполовина в сравнение със седмица по-рано, а независимо от великденските празници се повишават – между 2.9 % до 175.93 евро за MWh в Италия и 10.09 % до 123.55 евро за MWh във Франция и 10.49 % до 120.23 евро за MWh в Германия и 52.37 % до 139.78 евро за MWh в България и Румъния.

Средната месечна цена за европейските електроенергийни борси към 18 април е доста различна. Най-високи остават стойностите, за Франция – 249.83 евро за MWh, Италия – 250.85 евро за MWh, Гърция – 248.13 евро за MWh и Швейцария - 241.19 евро за MWh. Над 200 евро за MWh (202.11 ; 203.09 евро за MWh) – в Испания и Португалия. На останалите европейски електроенергийни борси стойностите остават в диапазона – 181.49 евро за MWh за Словения и 110.48 евро за MWh в Полша. За Румъния и България към 18 април средната месечна цена е 156.21 и 156.65 евро за MWh съответно.

Цени на петрол, газ, СО2

Цената на петрола сорт Brent през миналата седмица преодоля опасенията около търсенето, породено от кризата със затварянето на 40 града в Китай заради новата вълна от коронавирус. Преодоля и предприетата в началото на април мярка за пускането на допълнителни количества на пазара от стратегическите резерви на страните членки на МАЕ. Опасенията за недостиг взеха връх след влизането в сила на забраната за влизането на руски кораби в европейските пристанища. Косвените мерки на забрана вдигнаха ценовите нива, независимо от новините и за ограниченото потребление от страна на Китай. Несигурността вдигна цената на сорт Brent и седмицата завърши при повишение до 111.70 долара за барел. Седмица по-рано сортът бе 109.69 долара за барел.

В прогнозата си експертите от WoodMackenzie по отношение на петролът посочват, че търсенето ще нарасне с 3,6 милиона барела на ден през 2022 г. (все още вторият най-голям годишен скок досега) и 2,2 милиона барела на ден през 2023 г. Все пак годишното търсене за 2022 г. е намалено с 0,8% и за 2023 г. с близо 1% основно поради блокирането на Covid в няколко големи града в Китай и по-слабите перспективи за руската икономика и нейното търсене на петрол поради санкциите. Влиянието на по-високите цени в някои страни е вторичен фактор.

Какви ще са ценовите нива обаче никой не се наема да прогнозира, поради сложните политически отношения и несигурността около събитията в Украйна.

Цената на газа през миналата седмица се върна на нивата от края на февруари. Спад бе отчитан почти през цялото време на търговия. Влияние оказа и слабото производство от вятър - почти с 50 % по-ниско спрямо предходните седем дни. Така, ако стойността на газовите фючърси по-предишната седмица завършиха на 103.88 евро за MWh, то миналата седмица паднаха до 95.62 евро за MWh.

Прогнозата на експертите от WoodMackenzie e за спад на търсенето на газ в Европа с 4% за 2022 г. и 5% за 2023 г. в сравнение с юли 2021 г. (перспектива преди зимното покачване на цените на газа). Този спад е разделен приблизително равномерно между неенергийния и енергийния сектор. Анализаторите си оставят и „вратичка“ по отношение на газовите електроцентрали с очакване за още по-голям спад.

Ревизирана е и оценката за вносът на втечнен природен газ. Вносът на втечнен природен газ от Азия намалява с 10% през първото тримесечие на 2022 г. на годишна база (вносът от Китай, Япония и Индия намалява съответно с 11%, 14% и 25%). С високите спот цени на втечнен природен газ, които се очаква да се запазят до средата на 2020 г., ние ревизирахме краткосрочния растеж в посока надолу и сега очакваме целогодишното търсене на втечнен природен газ в Азия да достигне около 270 милиарда тона годишно, пишат експертите. Тъй като глобалните цени на LNG ще се понижат през следващата година, очакваме търсенето да нарасне до 280 милиона тона годишно през 2023 г., допълват те.

От април започва сезонът на нагнетяването на природен газ в европейските подземни газохранилища и спадът на цените на европейките газови хъбове е добър знак. Въпросът е доколко ще се задържат. Не само това. Важно е намирането на консенсус по въпроса за разплащането на руския газ с рубли. Анализът на Европейската комисия изтече в медиите, но категоричният отговор остава неофициален, а това тревожи не толкова правителствата, колкото частните компании.

На този фон европейските цени на емисиите остават високи и напредват бавно към нивото от 80 евро за тон. Седмицата завърши на ниво от 79.72 евро за тон и схемата за изтегляне на безплатните квоти все още предизвиква спор по отношение на отражението. Мнението на някои експерти е, че трябва да се сложи граница на цените на газа, което от своя страна ще доведе и до ограничение на цената на емисиите.

Тенденции

Европейските лидери явно няма да се задоволят само с петия пакет от санкции срещу Русия. Шестият пакет е на път да се случи, а вероятно той ще включи не само руския петрол, но и газа. Дали това ще спре войната става все по-съмнително. Видими са обаче резултатите – инфлация и реални опасения за недостиг на суровини. Пакетите от санкции са общи, но иначе всяка от страните членки се спасява поединично. За големите икономики и компании е по-лесно. Италия например постигна споразумение с Египет за внос на природен газ и това моментално промени позицията на политическото ръководство на страната по отношение на налагането на санкции срещу руския газ. Заговори се за ограничение и на цената на руския газ, но се очаква да се видят и конкретните предложения. Преди да се вземе решение обаче е редно да се види какво е отражението от петия пакет срещу вноса на руски въглища, а за това говори пазарът. През миналата седмица цената по договорите API2 стигна 320 долара/mt. В допълнение, Русия направи заявка за обръщане на газовите потоци на изток и към вътрешният си пазар.

Великденските празници ще дадат известна отсрочка и време за размисъл.

Казват, че всяка война води до обедняване. Съвременният свят, натрупал достатъчно голям опит не търси сякаш поука. Допуска страничните ефекти от войната Русия-Украйна да доведат шок по отношение цените на енергията, които ще причинят рецесии в ЕС и САЩ. Това би трябвало все пак да отрезви.