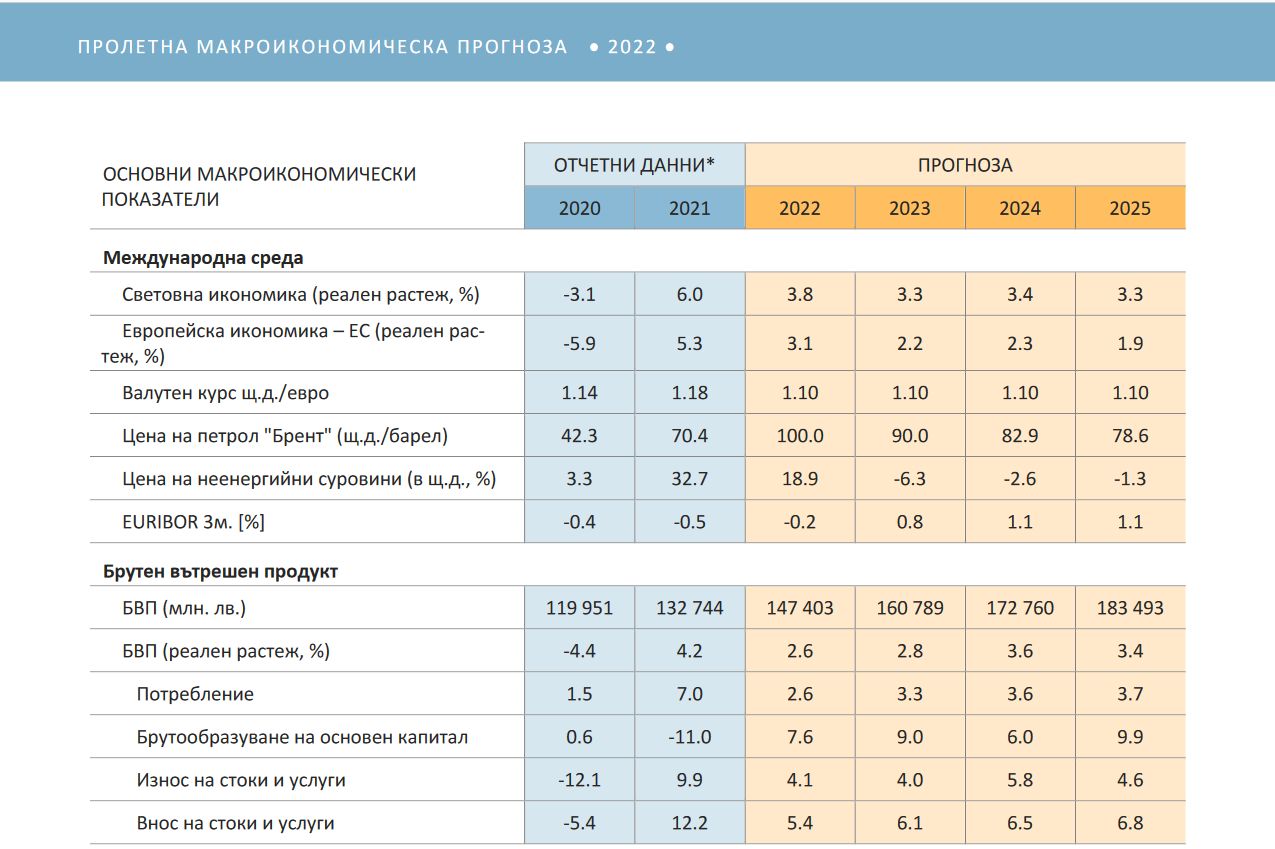

Инфлация 10% и ръст от 2.6% на БВП очаква Министерството на финансите до края на годината

Вследствие на по-ниския растеж на българската икономика се очаква и общата заетост в страната да е по-ниска, прогнозират анализаторите на финансовото ведомство в пролетната си макроикономическа прогноза

Снимка: архив 3e-news/БТА

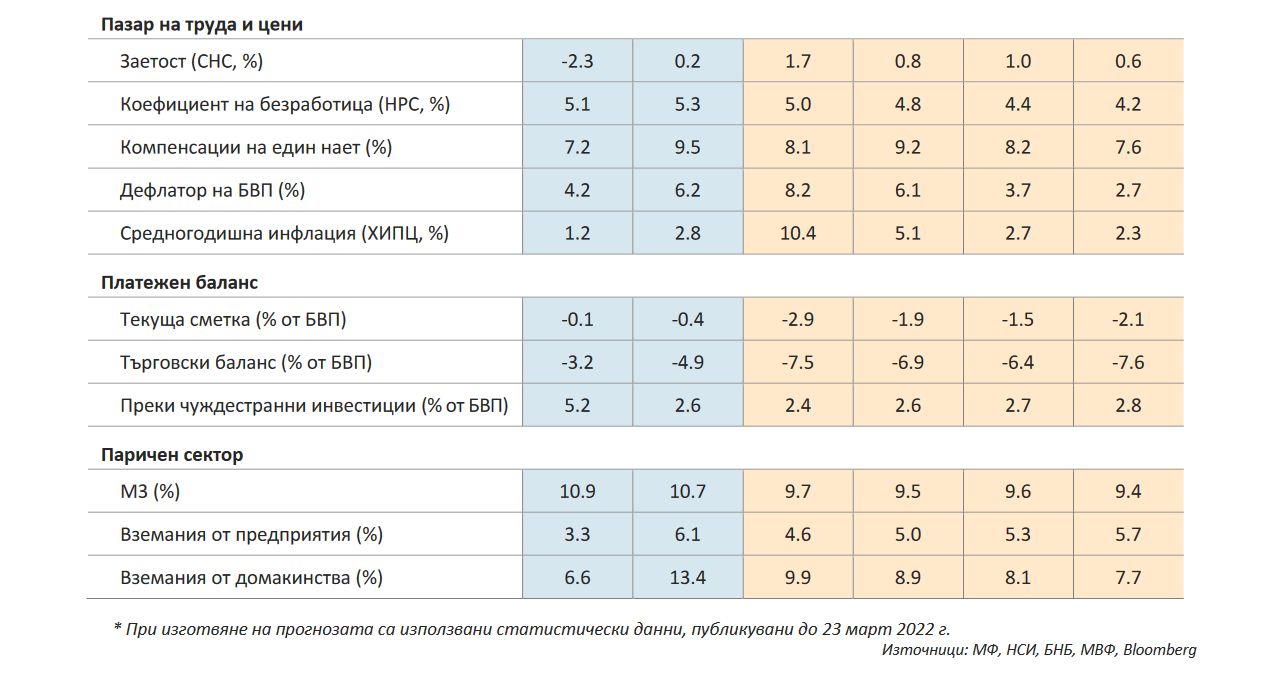

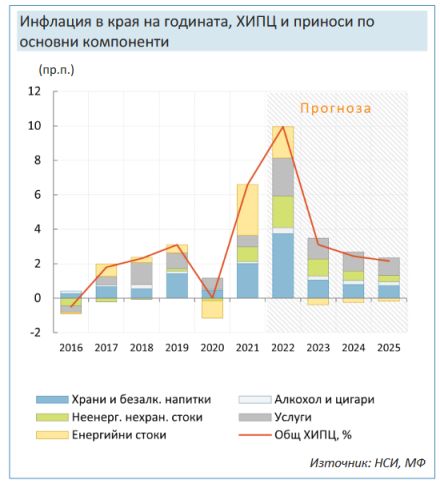

Нарастването на общото равнище на потребителските цени ще продължи да се ускорява до третото тримесечие на годината, след което ще започне да се забавя, а инфлацията в края на 2022 г. ще достигне 10%. Водещ принос за това ще имат храните, чието поскъпване ще се ускори до 16.4% на годишна база през декември. Това е записано в частта за инфлацията в пролетната макроикономическа прогноза за 2022 година на Министерството на финансите, публикувана на сайта на ведомството.

Енергийните стоки също ще допринесат положително, като повишението в цените на транспортните горива се очаква да достигне 25.1% в края на годината. Съществен принос ще имат и компонентите на базисната инфлация, поради очакваните вторични ефекти от ускореното поскъпване на енергоносителите и затрудненията във веригите на доставки. Услугите ще поскъпнат с 8.1% в края на 2022 г., а неенергийните нехранителни стоки – с 6%. Средногодишната инфлация през 2022 г. се прогнозира да бъде 10.4%.

В съответствие с очакванията за низходяща ценова динамика при всички основни суровини в периода 2023-2025 г., както и с изчерпване на наблюдаваните вторични ефекти, темпът на инфлация в страната също се очаква да продължи да се забавя до 3.1% в края на 2023 г., и 2.4% и 2.2% съответно в края на 2024 и 2025 г.

Енергийните стоки ще имат отрицателен принос, поради очакваното намаление на международната цена на петрола, което ще доведе до поевтиняване на автомобилните горива.

Средногодишната инфлация през 2023 г. се очаква да бъде 5.1%, като ще продължи да се забавя до 2.7% през 2024 г. и 2.3% през 2025 г.

Ръст от 2.6% на БВП

Руската инвазия в Украйна промени икономическите перспективи за България през 2022 г. и в средносрочен план. Военният конфликт доведе до повишаване на цените на енергията и основни суровини, което ще се отразява негативно на покупателната способност на домакинствата. Вследствие на инвазията и наложените санкции върху РФ се очакват нарушения на международната търговия и затруднения по веригите на доставки, което ще ограничи износа на стоки и инвестиционната активност в страната. Същевременно притокът на бежанци в страната, който вече е факт, се оценява като положителен ефект върху икономическата активност.

Очакванията са през 2022 г. растежът на БВП на България да възлезе на 2.6%. По отношение на потреблението на домакинствата се очаква растеж в размер на 2.4%. Това представлява съществено забавяне спрямо отчетеното нарастване от 8% през 2021 г., както и спрямо оценката от предходната прогноза от 3.8%.

Психологическият ефект от военния конфликт генерира значителна несигурност в нагласите на потребителите, а повишението на инфлацията ограничава реалния разполагаем доход на домакинствата и покупателната им способност. Повишената несигурност, по-високите производствени разходи, нарушените доставки и по-слабото външно търсене се очаква да се отразят и в отлагане на инвестиционни планове. Това би възпрепятствало възстановяването на частните инвестиции до нивата от 2019 г., след регистрираните спадове през 2020 г. и 2021 г. Очаква се публичните капиталови разходи да подкрепят нарастването на инвестициите в основен капитал, което се прогнозира да достигне 7.6%. От страна на публичното потребление също се прогнозира положителен принос за растежа на БВП. Силният косвен ефект от конфликта в Украйна по линия на по-умереното търсене от основни търговски партньори на България, съчетан с директния ефект – значително ограничаване на износа към РФ и Украйна, ще се отрази в забавяне на темпа на износа на стоки от България през 2022 г. (3.1%). По отношение на международните пътувания се очаква почти пълно ограничаване на руските и украински туристи през годината, а по-високата несигурност и географската близост на страната ни с конфликта ще се отрази в значително забавяне на растежа на посещенията от другистрани. В съответствие със статистическата методология, разходите на бежанци, направени в страната, се отчитат като приходи от пътувания на нерезиденти. В резултат се очаква потреблението на бежанците от Украйна през 2022 г. да се отчете като износ на услуги, което ще компенсира част от отрицателния ефект и общият растеж на износа на услуги да се забави до 8%.

Приносът на нетния износ към растежа на БВП ще е отрицателен. През 2023 г. се очаква по-високо нарастване на вътрешното търсене и, съответно, растеж на БВП от 2.8%.

Повишението на доходите в съчетание с отслабването на инфлационния натиск ще стимулира нарастването на потреблението. Очаква се леко ускорение на износа на стоки, но темпът ще остане умерен в условия на все още слабо нарастване на външното търсене. Износът на услуги ще е повлиян от постепенно възстановяване на международните пътувания, но така и от изчерпване на еднократния положителен ефект по линия на влезлите в страната бежанци. Това ще се отрази в по-нисък растеж на износа на услуги. Приносът на нетния износ към БВП ще остане отрицателен (1.5 пр.п.).

През 2024–2025 г. растежът на БВП ще бъде съответно 3.6 и 3.4%. Потреблението на домакинствата ще нараства, подкрепено от намалението на безработицата и стабилния растеж на доходите. Повишението на търсенето ще се отрази положително и на инвестиционната активност. С постепенното преодоляване на последиците от военния конфликт и възстановяването на външната среда, общият растеж на износа ще нараства в края на прогнозния период. Отразявайки възстановяването на вътрешното търсене, темпът на вноса ще продължи да изпреварва този на износа и приносът на нетния износ към БВП ще е отрицателен.

Рискове пред прогнозата

Военният конфликт в Украйна внесе нова несигурност в икономическите перспективи. Ситуацията е бързо променяща се със значителни отрицателни рискове за икономиката на ЕС и България. Това затруднява избора на реалистичен сценарий и прави прогнозата зависима от множество допускания, обобщават анализаторите на Министерство на финансите.

Според тях, спирането на вноса на енергийни суровини от Руската федерация би имало по-големи икономически последици, но те са трудни за количествено определяне на този етап.

Рисковете пред прогнозата за инфлацията са преобладаващо във възходяща посока, като се свързват с несигурността за разрешаването на конфликта и произтичащата от това вероятност за продължаващо повишение на международните цени на основни международно търгуеми суровини (петрол и природен газ, храни, метали, торове). Друг фактор, който може допълнително да ускори инфлацията в страната са формираните високи инфлационни очаквания, които са повлияни от поскъпването на стоки от първа необходимост – в т.ч. храни и енергия.

Пред прогнозата съществуват и рискове в положителна посока. Облекчаване на геополитическата ситуация би могло значително да забави инфлационните процеси и да има положителен ефект върху икономическата активност. Несигурността породена от конфликта може да се разсее по-бързо от очакваното и да не окаже съществено забавяне на потреблението и инвестициите в страната. При стабилизиране/разрешаване на конфликта в краткосрочен период, може да се наблюдава по-висок растеж на посещенията на чужденци в страната през летния туристически сезон, което ще има положителен ефект върху растежа на БВП.

Алтернативен сценарий

Един от основните рискове от военния конфликт в Украйна е свързан с изостряне на геополитическото напрежение и по-съществено нарушаване на международната търговия, вкл. появата на сериозни затруднения по веригите на доставка. За страните разположени в по-голяма близост до конфликта, този риск е по-ясно изразен. Затова в алтернативния сценарий е разгледан пряк шок върху външния сектор на икономиката от нарушаване на търговията в региона. Той е представен чрез допускане за невъзможност за осъществяване на част от вноса, по-ниско производство и по-нисък износ.

В допълнение е направено допускане, че усложнената геополитическа обстановка, затрудненото обезпечаване със суровини и нарастването на цените на храните ще доведе до по-голям брой поток на бежанци към страната (около 400 хил.души). Руската инвазия в Украйна оказа значителен натиск за повишаване на международните цени на суровините.

В алтернативния сценарий шокът върху цените на суровините засилен. Направено е допускане, че те ще нараснат с по-висок темп през 2022 г., но също, че поскъпването ще продължи и в периода 2023–2025 г.

Алтернативните допускания се отразяват в по-висока инфлация най-вече през 2022 и 2023 г., съответно с 2.9 и 2.2 пр.п. над темпа в основния сценарий.

В алтернативния сценарий се очаква спад на вноса на стоки през 2022 г., което представлява отклонение с 8.7 пр.п. спрямо базисния сценарий. Нарушенията по веригите на доставка ще се отразят негативно на производството в страната, на изпълнението на поръчки и инвестиционни планове. В резултат се очаква спад на инвестициите в основен капитал, подсилен и от по-голямата несигурност. По-сериозните затруднения свързани с логистиката и ограничения в производството на отделни продукти ще доведат до спад в износа на стоки и годишният темп ще се влоши с 5.3 пр.п.

Растежът на потреблението на домакинствата ще бъде ограничен по линия на по-слабо нарастване на реалния разполагаем доход и заетостта.

При този сценарий се очаква негативните ефекти да продължат да се проявяват и през първо тримесечие на 2023 г. и постепенно да отшумят. В резултат на описаните ефекти реалният растеж на БВП ще бъде с 2 пр.п. по-нисък през 2022 г. и с 1.5 пр.п. през 2023 г.

През първите две години се очаква по-високо нарастване на цените в страната, изразено чрез дефлатора на БВП, което няма да компенсира загубата в реалния обем. В резултат на това нивото на БВП по текущи цени ще бъде по-ниско спрямо базовия сценарий, като това ще се запази до края на прогнозния период.

Вследствие на по-ниския растеж на българската икономика се очаква и общата заетост в страната да е по-ниска спрямо тази в базовия сценарий,като най-голямата разлика в стойностите на показателя се очаква през 2023 г. (с 1.6% по-ниска заетост в алтернативния сценарий спрямо основния). През следващите години тези разлики намаляват и заетостта в двата сценария постепенно конвергира.