Натискът на газа доведе европейските електроенергийни борси до ръба на стреса

източник: Еnergy Live

Цени на електроенергията, които подлагат на изпитание психологическата издръжливост на бизнеса. Цени под натиска на газа. Цени под натиска на петрола. Цени под натиска на променливото ту високото, ту по-ниско търсене, без механизъм за стабилност или задържане заради войната в Украйна. Прогноза за студено време и за нарастваща инфлация. Обещание за нови санкции, този път върху енергоносителите от Русия, без да се отчита зависимостта на пазара. Газохранилища, запълнени до 27.67 %. И нещо като заклинание на Европа за пълен отказ от руския газ, петрол, въглища. Реакцията на европейските електроенергийни борси – цени с темпове на скок, увеличаващи се в последните дни с до 50 евро за MWh и достигащи вече рекордните 450 евро за MWh с ден за доставка 7 март. Така най-общо изглежда ситуацията, в която се оказаха европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица.

Отминалият февруари, донесъл слабата надежда за връщане на ценовите нива към по-нормално състояние, остана в историята. Сега европейските електроенергийни борси са в етапа на нестабилно отчаяние. Следващият етап ще бъде отчайваща нестабилност. Иначе европейските институции препоръчаха държавите да помагат на бизнеса.

Производство на електроенергия

Производството на електроенергия през деветата седмица на годината в страните от Европа достига 53 621.8 GWh.

Към 14.24 часа (по Гринуич) към 6 март тази година производството на електроенергия в ЕС достига до обем от 48 390.0 GWh, според данните на energy charts, базирани на ENTSO-E. От това общо производство на фосилните горива се пада дял от 44.1 % или 21 348.5 GWh (на кафявите въглища – 9.9 %, а на каменните – 10.5%). Газът държи дял от 19.9 % (9609.0 GWh).

Участието на ядрената енергия е изчислено на 25.7% или 12 438.9 GWh.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 14 602.7 GWh или 30.2 %. Вятърните централи на сушата са произвели обем от 5022.6 GWh или 10.4%, а офшорните - от 530.8 GWh или 1.1 %. Слънцето в този период от годината все още е със слаб дял – 5.4 % или 2629.4 GWh.

Междувременно данните на Wind Europe сочат, че делът на вятърните мощности в производството на електроенергия в Европа на 4 март 2022 г. спада до 9.3 %, спрямо 9.7 % ден по-рано и 11.5 % през втория ден на месец март, сочат данните на WindEurope. В съботния 5 март участието на вятърните мощности в производството на електроенергия в Европа е 10.5%. От този дял 779 GWh, или 9.0 % се падат на централите на сушата, а на офшорните – 1.5 % или 131 GWh.

Цените

Европейските електроенергийни борси в сегмента „ден напред“ още с ден за доставка 28 февруари, когато стигнаха до нива в диапазона от 208.30 евро за MWh в Германия до 268.77 евро за MWh в Унгария, дадоха знак за тежка седмица.

Само на четири от европейските електроенергийни борси бе отчетен спад с ден за доставка 1 март – със 7.1 % и 6.9% до 249.60 евро за MWh в Унгария и Словакия съответно, както и на Иберийския пазар (Испания и Португалия) – до 258.66 евро за MWh. На другите европейски борси ценовите нива в „ден напред“ останаха в диапазона от 215.95 евро за MWh в Румъния и България до 241.40 евро за MWh в Германия и 252.33 евро за MWh в Нидерландия и 255.41 евро за MWh в Гърция до 270.02 евро за MWh във Франция и 271.13 евро за MWh в Италия.

Най-ниска остана стойността, постигната в Полша – 146.76 евро за MWh, а най- високата в Италия – 271.13 евро за MWh. Ако не се смята цената от 284.65 евро за MWh във Великобритания, сочи статистиката на energylive.cloud.

С ден за доставка 2 март слабото разнопосочното движение в сегмента „ден напред“ се запази, но като цяло европейските електроенергийни борси останаха под знака на повишението. Ценовите нива скочиха за ден с около 10 до 20 евро за MWh за различните борси. Така на електроенергийната борса в България (БНЕБ, IBEX) цената се повиши до 254.87 евро за MWh (плюс 18.2 %), докато на съседната OPCOM в Румъния стойността скочи от 215.95 евро за MWh с ден за доставка 1 март до 271.09 евро за MWh или с 25.53 %.

В Германия повишението бе от порядъка на 15.48 % - до 278.78 евро за MWh. Най-ниска отново остана стойността, отчетена в Полша от 160.72 евро за MWh, при ръст спрямо ден по-рано с 9.5 %.

Спад бе отчетен само на 6 от европейските електроенергийни борси (вкл.Великобритания), който варира от 0.2 % (254.94 евро за MWh) в Гърция до 3.3 % в Нидерландия (244.05 евро за MWh) и 4.1% до 275.64 евро за MWh в Швейцария.

Значителен ръст беше наблюдаван на европейските електроенергийни борси и с ден за доставка 3 март. Само на 4 от европейските електроенергийни борси бяха отчетени стойности под 300 евро за MWh. Цената на БНЕБ (258.81 евро за MWh) остана най-ниската след постигнатата в Полша (145.03 евро за MWh при понижение с 9.8 %), но с разлика от над 100 евро. На съседната румънска електроенергийна борса (OPCOM) нивото остана също в близост до триста евро – 290.52 евро за MWh (увеличение със 7.17 %). Като цяло цените на повечето от борсите в сегмента „ден напред“ варираха от 338.20 евро за MWh в Чехия, както и Германия (ръст спрямо 2 март 21.35 %), и 346.67 евро за MWh във Франция (плюс 26.51%) до 362.87 евро за MWh(увеличение с 30.17%) в Хърватия и Словения, както и 338.20 евро за MWh в Унгария (плюс 21.32%).

Цените не спряха движението си в посока на повишение и с ден за доставка 4 март, достигайки 360 евро за MWh. В сегмента „ден напред“ стойността на БНЕБ нарасна със значителните 39.9 % до 362.22 евро за MWh и определено е сред най-високите, постигани досега. Съща е и стойността, постигната на гръцката електроенергийна борса (HENEX). Нивото в съседните Сърбия (385.89 евро за MWh) и Румъния (384.44 евро за MWh) и е по-високо дори от отчетените в Италия (383.13 евро за MWh). Тези стойности са по-високи и от постигнатите 363.70 евро за MWh във Франция и 358.78 евро за MWh в Германия.

Само на две от електроенергийните борси – на Иберийския пазар (Испания и Португалия) беше наблюдавано понижение с ден за доставка 4 март и то нищожно – до 340.70 евро за MWh.

Спадът, отчетен с ден за доставка 5 март на европейските електроенергийни борси бе очакван, предвид настъпващите почивни дни, но символичен. Стойностите останаха в диапазона 340 – 360 евро за MWh. Като цяло понижението варираше от 1.5 % (359.57 евро за MWh) в Белгия и 4.0% в Германия (344.40 евро за MWh) до 6.4% в България (БНЕБ, спад до 339.19 евро за MWh) и 13.1 % в Сърбия (335.30 евро за MWh).

Най-висока остана стойността отчетена в Италия, въпреки понижението с 5.2 % - 363.08 евро за MWh. Най-ниска отново остана нивото в Полша – 168.06 евро за MWh.

С ден за доставка 6 март, въпреки неделния ден разнопосочното движение на европейските електроенергийни борси се запази като средното ниво остана в широк диапазон от 330 (329.92 евро за MWh в Нидерландия при незначителен спад с 0.7%) до 379 евро за MWh (379.03 евро за MWh в Португалия и Испания, ръст с 3.29 %).

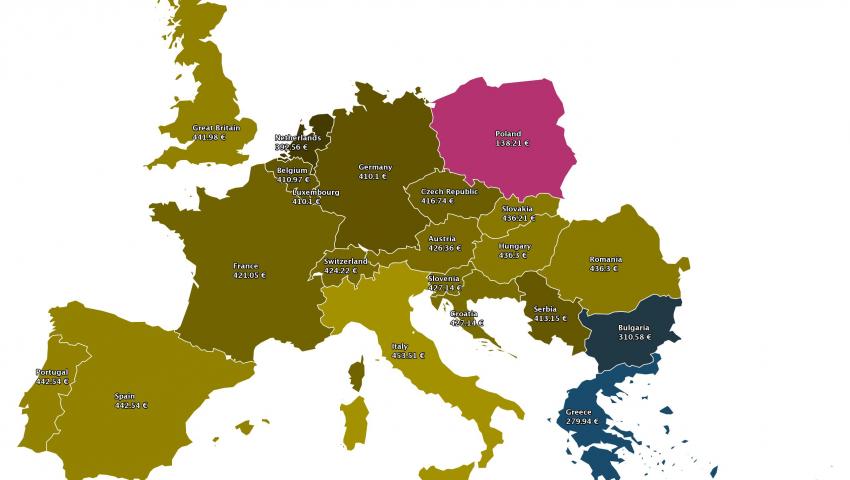

Новата седмица с ден за доставка 7 март потвърждава тенденцията за силен отскок, който достига от вече познатите близо 50 евро за MWh.Единствените електроенергийни борси, на които беше отчетен спад са БНЕБ – до 310.58 евро за MWh (минус 4.1%) и гръцката HENEX – до 279.94 евро за MWh (спад с 16.7%). В сегмента ден напред на останалите европейски електроенергийни борси ценовите нива стигнаха от 410.10 евро за MWh в Германия (20.33%) и 436.30 евро за MWh в Унгария и Румъния (28.02% и 33.41% съответно) до 442.54 евро за MWh на Иберийския пазар (Испания и Португалия, плюс 16.72%) до 453.51 евро за MWh в Италия(20.06%).

Петрол, газ, СО2

Цените на петрола и газа, които през изминалите седмици се покачваха, но по-плавно, изведнъж набраха скорост, стигайки до тревожни нива. Санкциите, най-вече изваждането на Русия от международната платежна система SWIFT, засилиха опасенията от прекъсване на доставките. Това даде тласък и на без това силното напрежение на пазара към края на февруари. Въпреки, че на този етап все още няма реално обявени санкции срещу енергийния сектор на страната, Русия, която държи 10 % от пазара на суров петрол в света, рискува да остане изолирана.

Обещанието на САЩ и редица страни за координирани действия за освобождаване на петрол от държавния резерв от 60 млн. барела не успокои участниците. Седмица по-рано фючърсите за Brent успяха да стигнат до 97 долара за барел. Още със старта на 28 февруари фючърсите за месец май за сорт Brent, прескочиха за пореден път психологическата граница от 100 долара за барел. Цената не спря да се покачва и само за седмица сорт Brent се повиши до 118 долара за барел. Очакването за обратен ефект и тръгване в посока към спад на този етап се отлагат.

Сега на ход са опасенията, че да, Русия ще остане изолирана, но почти идентична по сила ще е за Европа вече обсъдената на 4 март мярка за ограничаване на руските енергоносители до европейския пазар. Делът на руския петрол на пазара на Европа е от порядъка на 25 %. Каквито и количества да бъдат осигурени с бързото изваждане на Иран от санкциите, то на пазара ще настъпи хаос, спекула, а защо не и дефицит ? Предпоставки има.

Що се отнася до цените на газа и емисиите на CO2 като цяло през февруари те продължиха да са високи. Все пак, въпреки че през последните дни на миналия месец цените на газа се повишиха рязко поради опасения от прекъсване на доставките, средната цена на синьото гориво спрямо по-предния януари се понижи. Именно това бе и приносът към европейските пазари на електроенергия. Разбира се, на повечето пазари имаше спад и на търсенето в резултат на по-високото производство слънчева и вятърна енергия. Въпреки това цените на газа през февруари 2022 г. бяха повече от четири пъти по-високи от тези през същия месец на предходната 2021 година.

Изминалата седмица изправи пазарите пред ситуация с безпрецедентен ръст на цените на газа. Фючърсите на газа по индекса TTF на борсата ICE Futures се удвоиха. При затварянето на търговията на 28 февруари цената достигаше 97.65 евро за MWh. В края на седмицата, на 4 март борсата затвори при цена от 203.25 евро за MWh.

За сравнение, на 7 декември миналата година газовите фючърси се търгуваха на ниво от 62.089 евро за MWh, а на 8 март 2021 г. едва 16.69 евро за MWh. Тоест, става въпрос за ръст 227.4 % спрямо декември, а в сравнение с миналата година – увеличение с 1117 %.

Висока остава и цената на емисиите. Въпреки че стойността на СО2 се сви в сравнение с апетита, в резултат на който през февруари бе постигнато ниво почти от 100 евро за тон, тя остава два пъти по-висока спрямо миналата година. За сравнение на 8 март 2021 г. стойността на СО2 по индекса ICE EUA на борсата ICE бе 39.23 евро за тон. При затварянето на търговията на 4 март цената на емисиите бе 65.51 евро за тон.

Резултатът е видим – скок на цените на пазарите на електроенергия. Появилата се заявка за връщане на мощности на въглища от страна на Германия и Италия вече кара участниците на пазара на СО2 да готвят ответна стратегия. Става въпрос за интереси с финансово измерение.

Тенденции

Променливостта на цените на европейските пазари на електроенергия се дължи главно на нестабилността на цените на газа. Мнението е категорично. Тази ситуация ще продължи, докато трае напрежението между търсенето и предлагането на синьото гориво и конфликтът с Русия. Внасянето на силния политически нюанс за „отказ от газ, въглища и петрол от Русия“ ще започне да се отразява още с отварянето на международните борси. Реакцията на бизнеса може все още да бъде сдържана. До определен момент. Защото борсите се преживяват. Сривът се преживява, но не и изчерпването на запасите. Неслучайно реалните, а не борсовите оценки на дадена страна и компания за това дали са бедни, или богати се прави въз основа на запасите от полезни изкопаеми, горива и др.

Днес всички говорят за пролетта, когато търсенето на електроенергия и газ ще намалее, което ще доведе до понижаване на цените спрямо настоящите нива. Никой обаче не казва колко високи ще останат, заради липсата на предлагане и празните газохранилища на Европа. Изолирането на Русия, доставяща газ за Европа поради санкциите, заради войната в Украйна, липсата на възможност за управлението на този многостранен конфликт прави политическите заклинания опасни. Тенденцията цените на пазара на електроенергия да се върнат до стойностите преди кризата COVID‑19 преди 2025 г. се отлага.

Войната на ценности често не е еднозначна и струва скъпо.