Ще се превърне ли енергийната криза в Европа, в криза заради климата?

Оказва се, че Европа плаща не само повече за енергия, но и произвежда повече емисии

Източник: 3eNews, архив

Автор: Thierry Bros, Professor at Sciences Po & Energy Expert

Източници на данните: Gazprom, Entsoq, thierrybros.com, GIE, BP Statistical Review

Газовите потоци на „Газпром“ към Европа през декември достигнаха най-ниското си ниво от шест години, като доставките нарастват с 12% на месечна база, но намаляват с 19% на годишна база.

От септември Газпром намали значително износа си за Европа и вместо това даде приоритет на доставките за вътрешния пазар и за Турция, която сега е свързана с Русия директно чрез „Турски поток“, както и „Син поток“. Търсенето на руски газ достигна рекорд за всички времена от 1,7 милиарда млрд.куб м на 23 декември, оставяйки само 0,4 милиарда куб м от доставките на страната на разположение за Европа.

Руският износ през последното тримесечие на 2021 г. също е рекордно ниско ниво за периода.

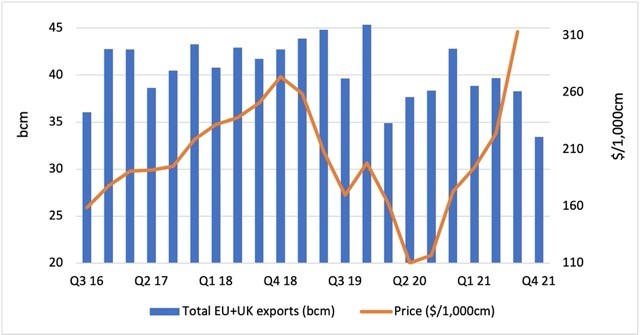

Gazprom's Quarterly Europe Exports & Prices

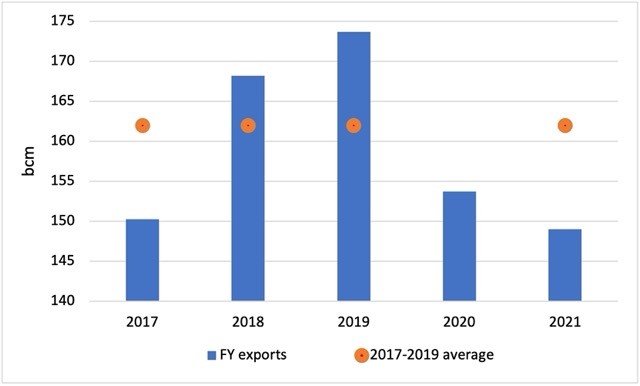

Доставките на „Газпром“ за Европа през цялата 2021 г. също така бяха с 13 милиарда куб м или 8% по-ниски от средното ниво преди пандемията от коронавируса във времето между 2017 и 2019 г. Тъй като „Газпром“ и европейските му клиенти предоставиха малко информация, е трудно да се разберат причините за резкия спад на потока от газ. На 23 декември обаче, по време на пресконференция, руският президент Владимир Путин даде да се разбере, че „Газпром“ доставя газ по Ямал до Полша (газопровода „Ямал-Европа“, б.р.), но не и повече, тъй като „германските и френските компании не поискаха никакъв газ“.

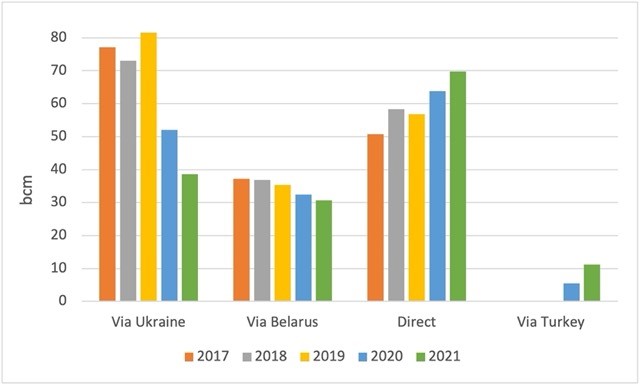

Gazprom's Europe Exports (2017-2021)

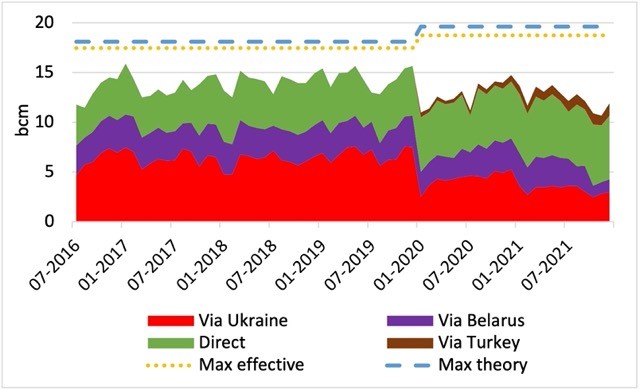

Сделката за транзит на газ, подписана през декември 2019 г. между „Газпром“ и „Нафтогаз“ предвижда 40 млрд. куб м газ годишно през периода 2021-2024 г. През 2021 г. „Газпром“ реши да не резервира допълнителен капацитет по това трасе. Намаляването на потоците мужду 2021 г. и 2022 г. е 13 млрд. куб м. Ето защо още през април твърдях, че лятната прогноза на ENTSOG беше погрешна, тъй като не взе предвид това намаляване на договорения транзитен поток.

От друга страна „Газпром“ пренесе рекордно количество газ за ЕС през „Турски поток“ през декември. Втората тръба на „Турски поток“ беше използвана напълно за доставка на газ за Европа, както беше предвидил „Газпром“ още, когато предложи газопровода като алтернатива на отменения през 2014.г. „Южен поток“.

Gazprom's Europe Exports by routes (2017-2021)

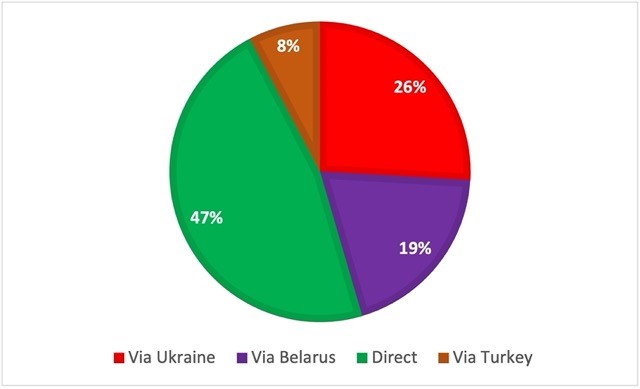

Gazprom's Europe Exports split by routes in 2021

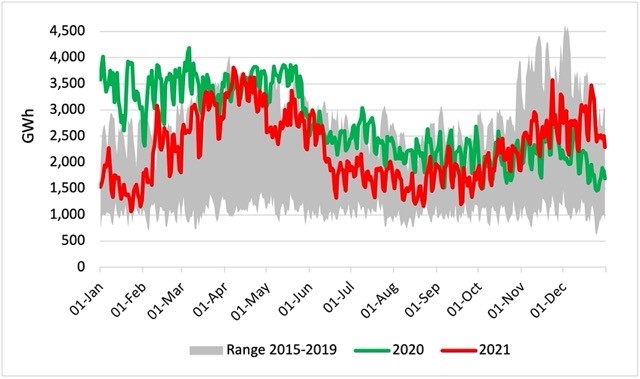

Доставките на втечнен природен газ (LNG) за Европа през декември нараснаха с 6 % на месечна и 38 % на годишна база, тъй като рекордните цени стана по-привлекателна дестинация. През цялата 2021 г. регазификацията на LNG обаче е намаляла със 17 млрд. куб м спрямо миналата година в сравнение с историческата средна стойност преди пандемията от коронавируса. Само LNG може да реагира на скока в цените, тъй като световното производство работи на пълен капацитет. Въпросът е дали ще има рекордни обеми от LNG през първото тримесечие на 2022 г., които да помогнат за облекчаване на енергийната криза в Европа.

European (excl. Malta) LNG Send-outs

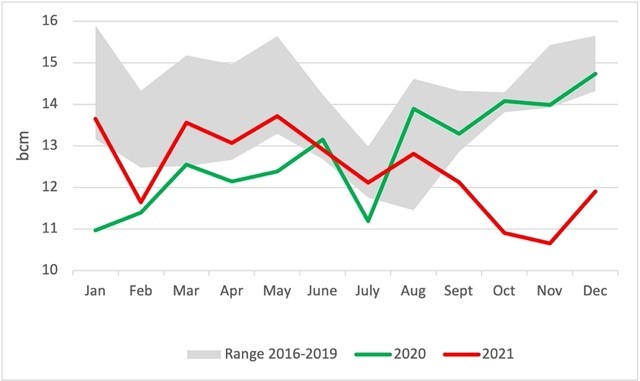

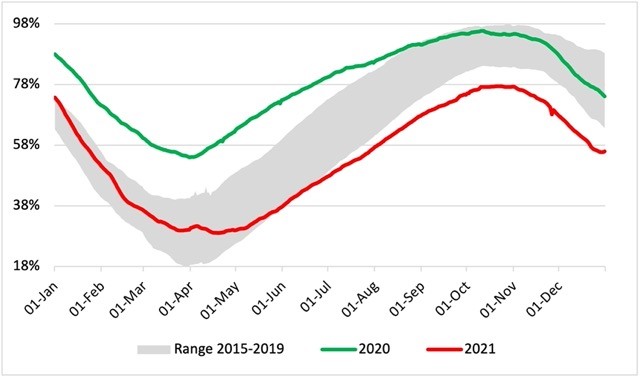

Тегленето на природен газ от газохранилищата започна на 21 октомври при тревожно ниско ниво на запълване от 77 %. Благодарение на мекото време до 29 декември бе нагнетено повторно малко количество и газохранилищата завършиха годината на ниво на запълване до 56 %. Газа за съхранение бе с 23 млрд. куб м по-малко в края на годината от средното ниво и с 9 млрд. куб м по-малко от предишния рекорден минимум.

European Storage

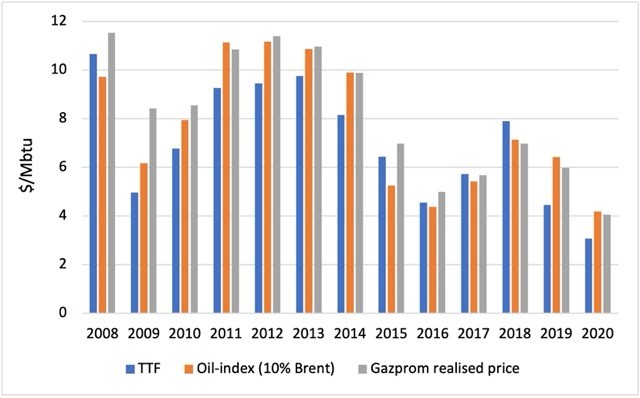

За политиците, които искат да се върнат към индексация на петрола в договорите за доставка на газ, може би си струва да се отбележи, че до 2021 г. потребителите се възползваха от преминаването към спот, ценообразуване по формулата gas-on-gas pricing. Ако говоренето на Европейската комисия за газа не беше толкова негативна през последните две години, може би щяхме да сме свидетели на това как големите производители като Русия продължават да инвестират достатъчно в доставките и енергийната криза, която наклони баланса спрямо потребителите за първи път от повече от десетилетие можеше да бъде избегната.

Gazprom's Annual Realized Price in Europe vs TTF and Oil-Indexation

Междувременно сагата за Северен поток 2 продължава. Новият германски външен министър Аналена Бербок се изказа срещу газопровода на 12 декември. На 16 декември германският регулатор съобщи, че няма да вземе решение дали компанията "Северен поток 2" може да бъде сертифицирана като независим преносен оператор през първата половина на 2022 г. От друга страна, руското правителство обмисля искането на „Роснефт“ за доставка на газ през „Северен поток 2“. Тази потенциална законодателна промяна може да е сигнал, че „Газпром“ няма повече свободен производствен капацитет и/или може да е опит "Северен поток 2" да стане съвместим с регламентите на ЕС. Тази промяна, мечтана от ЕС от много години, би трябвало да е уникална възможност за комисията (ЕК, б.р.) да се ангажира отново с руското правителство на най-високо политическо ниво. Тъй като и двете тръби на „Северен поток 2“ вече са под налягане в работен режим и са напълно готови за експлоатация, основният въпрос е кога газопроводът ще започне да транзитира газ към германската мрежа.

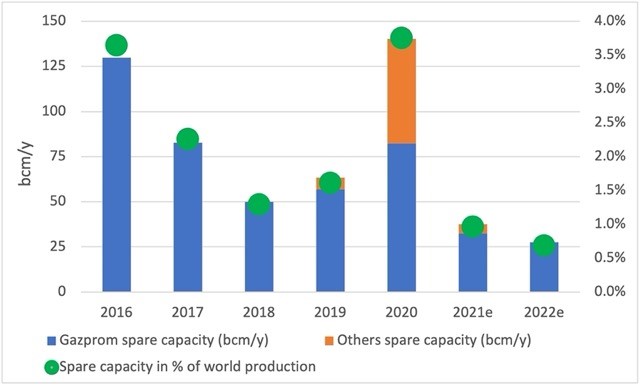

В речта си в края на годината главният изпълнителен директор на „Газпром“ Алексей Милър направи някои интересни прозрения. Световното потребление на газ нарасна със 150 милиарда куб през 2021 г. , а „Газпром“ задоволи над една трета от това допълнително търсене, каза той. Производството на Газпром през 2021 г. е 515 милиарда куб м – най-високото ниво за последните 13 години. Следователно свободният производствен капацитет на „Газпром“ в най-добрият случай е 32 млрд.куб м газ на годишно ниво през 2021 г. През четвъртото тримесечие на 2021 г. производството на „Газпром“ е 136 млрд. куб м газ, или 1,48 млрд. куб м/ден. Тъй като знаем, че предишният тримесечен рекорд бе за 118 милиарда куб м през Q3 на 2021 г, както и, че максималният капацитет на „Газпром“ е 1,5 милиарда куб м/ден или 138 милиарда куб м за тримесечие, можем спокойно да предположим, че „Газпром“ е нямал свободен капацитет през Q4 2021 г. Тъй като хранилищата за съхранение в Русия през ноември бяха пълни, може да заключим, че намаляването на доставките за Европа не е било по политически причини, а следствие от изключително високото търсене в Русия.

От години приемахме, че „Газпром“ винаги ще разполага с достатъчно свободен капацитет, за да балансира каквито и да са неочаквани събития. Газпром не само няма свободен капацитет в момента, но и общият му производствен капацитет всъщност не се е променил през последните години, въпреки стартирането на доставките на газ за Китай през „Силата на Сибир“ през декември 2019 г. С други думи, докато производственият капацитет за доставка за Китай се е увеличил до 10 милиарда куб м газ годишно през последните две години, капацитетът за доставка на Европа е намалял със същото количество. Ето защо „Газпром“ трябва да ускори развитието на Харасвейското находище в Арктика, което трябва да бъде стартирано през 2023 г. и е предвидено да произвежда 32 милиарда куб м газ годишно при пълен капацитет. Тъй като това няма да облекчи значително общия баланс между търсенето и предлагането в средносрочен план, Путин поиска от европейските купувачи да подпишат нови дългосрочни договори, които да подкрепят инвестициите на „Газпром“ по отношение допълнителни находища на Ямал.

World Gas Spare Production Capacity on an Annualised Level

Също така си струва да се отбележи, че в момента няма връзка между руските находища, които доставят газ на Китай, и тези в Западна Русия, които обслужват европейския пазар. Но в бъдеще „Газпром“ планира да интегрира тези източни находища в националната система за доставки. Следователно, без допълнителни дългосрочни договори, някои капацитети, исторически насочени към европейския пазар, биха могли да бъдат използвани за доставки за Китай.

Тъй като имаме нужда от повече газ в Европа, както за облекчаване на настоящата енергийна криза, така и за справяне с климатичната криза, трябва да се стимулират тримата най-големи износители – Русия, САЩ и Катар – да инвестират значително, за да разширят своя износ. Това може да бъде чудесна възможност за Европейската комисия да играе централна геополитическа роля, като се ангажира с Русия за намиране на глобално споразумение между ЕС и Русия.

Грандиозната „Зелена сделка“ на ЕС или „справедлив енергиен преход“, лансирана от Урсула фон дер Лайен, когато тя пое кормилото на комисията (ЕК) през декември 2019 г., се превърна пред собствените й очи в несправедливо климатично бедствие, при което потребителите на енергия плащат повече и емисиите на ЕС се влошават. Този енергиен срив показва, че газът е необходим при енергийния преход. 2021 г. завърши с месец на рекордни цени, тъй като високите стремежи бяха последвани от студена реалност:

На енергийна база газът в Европа и Азия сега е три пъти по-скъп от петрола. Вместо петролът да осигурява горна граница, при една нова нормална среда би могло да се види как петролът, осигурява ниското ниво за европейските и азиатските цени на газа, тъй като газът е по-чист от петрола.

Вместо постепенното намаляване на въглищата, предвидено на COP26, търсенето на въглища всъщност расте.

На пазара на електроенергия, с внезапното затваряне на две допълнителни атомни централи във Франция, неуспешното намаляване на търсенето се превръща в болезнено унищожаване на търсенето.

Въпреки че въглеродът позволява търговия на рекордно ниво в системата на ЕС за търговия с емисии, блокът не успява да ускори намаляването на емисиите, тъй като твърде много квоти се предоставят безплатно.

Тъй като вече се очаква енергийната криза да продължи поне до края на 2022 г., въпросът е дали правителствата ще оставят климатичната криза на заден план. Комисията може да е приключила годината с публикуването на своя пакет за газ Fit for 55, но Европейският съвет дори не спомена енергетиката след срещата си на 17 декември. Въпреки че вниманието беше насочено към предотвратяването на климатична криза от 2030 г., Европа сега се намира в разгара на най-тежката си енергийна криза.

По NGW