Европейските електроенергийни борси доказват: цените са и ще останат под натиска на нестабилността

източник: Еnergy Live

Цени, забързани да се върнат към по-ниските нива от лятото на 2021 г. Така най-общо изглеждаха стойностите, постигнати в сегмента „ден напред“ на европейските електроенергийни борси през последната седмица на 2021 г. Разбира се, спадът се случи, но за кратко и с помощта на вятъра. През първите два от почивните дни от новата 2022 г. тенденцията за повишение се завърна, а с нея и безпокойството на индустрията, която продължава да се чувства недостатъчно защитена. Въпреки че заради коледните и новогодишни празници цените на европейските електроенергийни борси се понижиха, като цяло тенденцията за ход в посока нагоре остава актуална. С наближаването на първите работни дни от новата 2022 г. по-високите стойности изпратиха сигнал към сегмента „ден напред“. Като цяло се завърна се и нестабилността, а тя ще продължи да съпътства европейските електроенергийни борси за дълъг период.

Цените

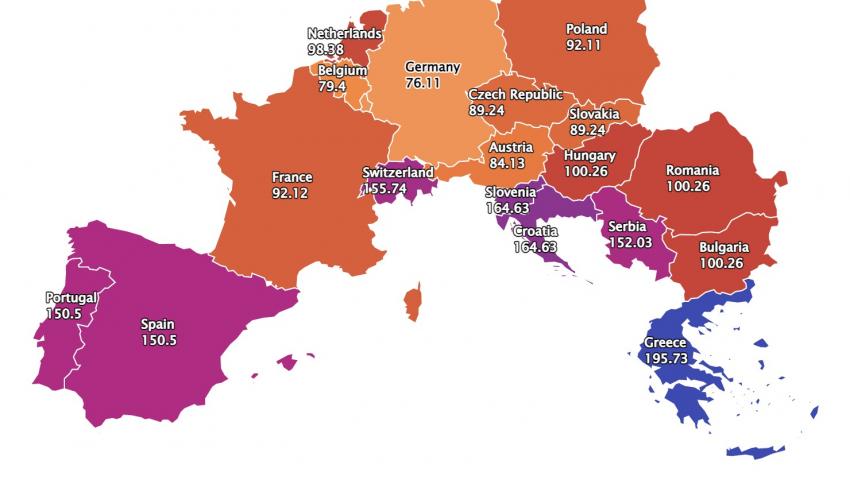

Масовият спад на ценовите нива в сегмента „ден напред“ на европейските електроенергийни борси стана факт още по време на коледните празници. Последва вяло възстановяване, но с наближаването на новогодишните празници и предстоящите почивни дни движението на цените в посока надолу се завърна. Така още с ден за доставка 27 декември бе отчетено понижение на цените на електроенергийните борси. С изключение на Сърбия, където бе регистриран ръст с 24.2 % до 212.54 евро за MWh като това е и най-високата стойност, постигната за този ден. След нея се нареди Швейцария – с увеличение от 3.4 % до 199.95 евро за MWh.

На оставалите европейки електроенергийни борси („ден напред“) стойността варираше от 171.90 евро за MWh в Гърция (HENEX, спад с 10.1 % спрямо предходния ден на търговия) и 150.12 евро за MWh в България ( БНЕБ, IBEX - спад с 11 %) до 110.82 евро за MWh в Полша (спад с 28.3 %) и 96.10 и 96.08 евро за MWh на Иберийския полуостров (OMIE, Португалия и Испания).

Цените минаха към разнопосочност с ден за доставка 28 декември. На електроенергийните борси в България и Румъния цените се повишиха с 16.7 % спрямо стойността на 27.12 (175.19 евро за MWh) и съответно със 17.4 % (176.21 евро за MWh), според статистиката на energylive.cloud. Най-високи се оказаха постигнатите цени в този сегмент в Швейцария – 186.13 евро за MWh и Гърция – 182.47 евро за MWh, а като цяло въпреки спада все пак останаха със 70 до над 100 евро за MWh спрямо същия ден на миналата година.

Движението в посока надолу продължи и с ден за доставка 29 декември, но се засили в предпоследния ден на работната седмица. Така, с изключение на Иберийския пазар (Португалия и Испания – ръст с 10.8 % до 200.68 евро за MWh) бе постигнат спад в този сегмент на всички европейски електроенергийни борси. Най-значителното понижение бе постигнато в Белгия – 54.6 % (70.58 евро за MWh) и Германия 52.9 %(73.26 евро за MWh ). На повечето от борсите обаче стойността продължи да държи високи нива от над 100 евро за MWh. Така например, въпреки спада с 18.2 % на БНЕБ тя остана на ниво от 128.40 евро за MWh, а в Гърция – 162.16 евро за MWh при това с отчетено намаление от 17 %.

Движението в посока надолу продължи и в последния ден от търговията за 2021 г., въпреки че на две от борсите бе регистрирано повишение – Франция (скок с 13.5 %) до 120.02 евро за MWh и Швейцария (плюс 3.3 %) - 147.88 евро за MWh.

Точно обратната тенденция бе отчетена на електроенергийната борса в България. Постигнатият спад на БНЕБ бе 25.9 % като цената се понижи до 95.11 евро за MWh при положение, че в същия ден преди месец е била от порядъка на 219.81 евро за MWh.

Най-ниското ниво е отчетена на електроенергийната борса в Белгия – 9.68 евро за MWh и Германия - 12.13 евро за MWh при понижение с 86.3 и 83.4 % съответно.

Двата дни с ден за доставка 31 декември 2021 г. и 1 януари 2022 г. са най-добрият пример за нестабилността на ценовите нива на европейските електроенергийни борси включително и в сегмента „ден напред“. Така например, постигнатата стойност в Белгия с ден за доставка 31 декември 2021 г. спада с 86.3 %, но с ден за доставка 1 януари 2022 г. се покачва със 785.1 % и се връща на нивото от 85.68 евро за MWh.

Това се наблюдава и на електроенергийната борса в Германия, където спадът с ден за доставка 31 декември 2021 г. е 83.4 % до 12.13 евро за MWh, а скокът с ден за доставка 1 януари 2022 г. е 580.9 % - до 82.58 евро за MWh.

Затова пък под тази стойност е постигнатата на БНЕБ и В Румъния – 71.76 евро за MWh (спад с 24.6 %). Значително по-висока е в Гърция – 143.94 евро за MWh (ръст с 22.8 %).

С ден за доставка 2 януари цените на европейските електроенергийни борси продължават да се движат разнопосочно, но прави впечатление, че единствено в Гърция (119.67 евро за MWh, при спад с 16.9 %), Португалия и Испания (137.75 и 136.97 и ръст с 12.3 и 11.7 %) остават над 100 евро за MWh. На останалите пазари се движат в диапазона от 99.50 евро за MWh в Сърбия и 87.58 евро за MWh на БНЕБ до 56.71 евро за MWh в Чехия и 47.35 евро за MWh в Германия

С ден за доставка 3 януари 2022 г. европейските електроенергийни борси дадоха сигнал, че започват да се връщат към по-високите стойности. Сега въпросът е до какви нива ще се устремят, предвид твърде различния ход на реформите по пътя към енергийния преход.

Производство на електроенергия

Европейските електроенергийни борси инцидентно доказват - завръщането на вятъра има съществено значение. На практика вятърът, особено в зимния период, в който слънчевата енергия е ограничена, се превръща в един от факторите, които заедно с газа се отразяват върху постигнатите стойности на европейските електроенергийни борси.

Междувременно производството на електроенергия в Европа през последната седмица на декември преди коригиране на данните се изчислява на обем от 44 405,5 GWh. Участието на фосилните горива е 12 818.0 GWh или 28.9 % като по-голямата част се пада на въглищата, докато газа заема едва 9.8 %.

Производството на ядрена енергия е в обем от 12.804.7 GWh или 28.8 %, а делът на ВЕИ достига 18 782.9 GWh или 42.3 % , но тук съществения дял се пада на водноелектрическите централи и помпените станции. Участието на соларните мощности, предвид сезона е много слабо – 780.2 GWh или едва 1.8 %. Съществено е производството от вятърни мощности – 8749.4 GWh или 19.7 % от наземни и 3 % или 1445.9 GWh от офшорни вятърни централи.

Петрол, газ, СО2

Развитието на кризата с COVID-19 e най-силният фактор, който оказва влияние върху цените на петрола. Опасенията от спад на търсенето държат под силно напрежение играчите на пазара. COVID-19 и в частност новият щам „омикрон“ е в центъра на вниманието и на страните от ОПЕК+. Междувременно, само след ден, на 4 януари трябва да стане ясно каква ще бъде политиката на алианса по отношение на квотите за добив за новата година и дали остават в сила прогнозите за неумолимия ход на икономическото възстановяване, независимо от „омикрон“.

Фючърсите за петрола сорт Brent за месец март на лондонската борса ICE Futures завършиха последния ден от търговията през декември 2021 г. със спад, но тенденцията за по-високи цени е налице. През последните два месеца на миналата година Brent доказа, че ниво от 80 долара за барел е напълно постижимо. В частност, стойността от 77.94 долара за барел е близо до прогнозата на част от анализаторите, които изразиха очаквания за 80 долара за барел към края на годината, но далеч от твърде смелите прогнози на някои за цени от 100 долара за барел.

Като цяло експертите отчитат повишение за годината с 50 %. Според данните на борсата ICE към 4 януари 2021 г. година Brent се е търгувал на ниво от 49.92 долара за барел. Това от своя страна има отношение към цената на договорите за доставка на газ, обвързани с цената на петрола.

Що се отнася до цената за правата на емисиите, то януарските фючърси на борсата ICE останаха твърде високи – за предпоследната седмица на декември средната цена е 131.27 евро за MWh, а в средата на месеца е отчетена и най-високата стойност от 142.76 евро за MWh.

Най-високата стойност от 179.887 евро за MWh бе постигната на 20 декември 2021 г. , а тя е почти два пъти над тази отчетена на 4 октомври 2021 г. – 96.765 евро за MWh. За сравнение преди година – на 4 януари 2020 г. фючърсите за синьото гориво са били само 18.263 евро за MWh. Изчисленията с колко пъти за една година е скочила цената на европейските газови хъбове ще оставим на добре боравещите с калкулатори.

Цените за правата на въглеродните емисии също не спряха да доказват колко са важни за енергийния преход. Временното забавяне и спадът преди повече от две седмици се оказва добре премерен ход. През последните дни на декември въглеродните емисии се върнаха към ръст. Януарските фючърси по индекса ICE EUA на борсата ICE достигна 80.34 евро за тон. Разбира се, това все още е под нивото отпреди началото на декември, когато декемврийските фючърси успяха да установят средна цена около 80 евро за тон. Все пак януари е в самото начало, а цена от над 80 евро за тон за януарските фючърси не е много добра новина за европейските електроенергийни борси.

Тенденции

Пазарът в бъдеще ще продължи да е нестабилен и по всяка вероятност ще трябва да се адаптира към това. Въпросът е, как поотделно ще реагират всяка от европейските електроенергийни борси в сегмента „ден напред“, условните ценови зони, предвид ясната тенденция и цел – все повече възобновяеми енергийни източници на пазара. Това може би ще наложи разработване на един по-гъвкав бизнес модел. Проблемът е, че никой не знае колко време ще отнеме подобен процес и колко бързо ще се приспособят към него играчите на европейските електроенергийни борси, а съответно и крайните потребители.

В по-краткосрочен план и по-специално за България трябва да се отчетат последните решения на КЕВР от една страна по отношение на балансиращата енергия и от друга, промяната за премиите на производителите на електрическа енергия от ВЕИ с обща инсталирана мощност 500 kW и над 500 kW. В по-дългосрочен план мораториумът върху цените на електроенергията, водата и топлинната енергия ще струва скъпо на крайните потребители. Въпросът вече не е докога ще продължи, а как ще продължи след отпадането му развитието на пазара на електроенергия, в частност обещанието пред ЕК за либерализация. Професионализмът, който политиците приемат като обида за кристалната топка, която въртят ще продължи да е от изключително значение за енергийния регулатор.