Европейските електроенергийни борси остават в хватката на рекордните цени в сегмента „ден напред“

източник: Energylive

Повечето европейски електроенергийни борси в сегмента „ден напред“ през месец ноември постигнаха рекордни цени. Други продължиха да поддържат не по-ниските стойности от октомври, които спрямо наблюдаваните периоди от предходни години също са притеснително високи. Ниските температури, характерни за земния период, но и високите цени на газа и СО2 са в основата на тези нива, които плашат пазарите. В същото време по-високото производство на енергията от възобновяеми енергийни източници (ВЕИ) в определени дни продължава да се отразява благоприятно на някои от европейските електроенергийни борси.

Ще се отнася до седмицата, обхващаща последните дни на ноември и първите дни от дванадесетия месец на годината (29 ноември – 4 декември) спрямо предходната, може да се каже, че имаше лек спад на ценовите нива. Европейските електроенергийни борси в сегмента „ден напред“ стартират новата седмица със стойности близки до тези, отчетени на 29 ноември. Дори Полша не остава незасегната.

Производство на слънчева и вятърна енергия

Производството на слънчева енергия на годишна база през ноември тази година намалява и то на основни пазари като Германия - с 26%, Италия – с 23%, Франция - 5,2% във Франция. Затова пък ръст е отчетен на Иберийския пазар (91 % в Португалия и 67 % в Испания).

Спад има при производството на слънчева през ноември спрямо октомври като тя варира между 13 % на португалския пазар и 64 % на германския, но това е учудващо предвид сезона.

По отношение на производството на вятърна енергия, през ноември 2021 г. най-високото увеличение на годишна база е отчетено на италианския пазар - 57%. Точно противоположна е ситуацията в Германия и Франция, където е отчетен спад от 7,8 % и 16 % съответно.

Освен това през ноември спрямо октомври тази година увеличение на производството се отчита в

Италия (5,1 %), Португалия (40%) и Испания (55%). По отношение на Франция и Германия отново се отчита спад – със 17 % и 18 % съответно.

Търсене на електроенергия

Заради по-ниските температури през ноември тази година спрямо предходната търсенето на електроенергия на годишна база расте европейски пазари. Най-силен ръст, според данните е отчетен на пазара във Франция – плюс 11 %, което се дължи и на най-значителния спад на температурите (с 2-6 градуса по Целзий. Като цяло повишението на търсенето варира от 1,8 % до 4,1 % за различните пазари. По-високо е и отчетеното търсене на електроенергия през ноември спрямо октомври.

Цените

От статистиката, водена за пазара става ясно, че през ноември 2021 г. средната месечна цена е варирала между 175 – 215 евро за MWh на почти всички европейски пазари на електроенергия. Спрямо октомври, през ноември е отчетено повишение на почти всички европейски електроенергийни пазари – между 14 % за пазара на Нидерландия до 26 % на пазарите в Германия и Франция. Слаб спад от около 3 процента е отчетен само за Иберийския пазар. Спрямо нивата от октомври 2020 г. средната месечна цена е увеличението от порядъка на няколкостотин процента. Изчисленията на експертите например сочат за ръст от 441 % на френския пазар. Исторически максимуми са постигнати на пазарите на Германия, Белгия, Франция, Италия и Холандия. Иберийският пазар също попада в тази своеобразна класация. Новите пазари като тези на България, Румъния, Гърция, Унгария не правят изключение.

По отношение на дневните цени най-високата цена от 300 евро за MWh бе отчетена на два пъти на френския пазар, сочи проследяване на статистиката на Energulive. Според данните на 25 ноември е достигната дневна стойност от 302,14 евро за MWh, която е най-високата на този пазар от февруари 2012 г. Трябва да се отбележи, извън обединения европейски енергиен пазар има постигнати изключително високи дневни стойности – например на британския пазар на 15 ноември са отчетени 2000 лири за MWh.

В сегмента „ден напред“ на европейските електроенергийни борси цените като цяло не промениха тенденцията си през миналата седмица обхващаща последните дни на ноември и първите дни на месец декември. С ден за доставка 29 ноември ръст в този сегмент бе отчетен на всички пазари. С изключение Полша (спад с 33% ), където е регистрирана и най-ниската стойност (113.11 евро за MWh). Най-високата цена бе отчетена във Франция и Швейцария (301.12 и 301.29 евро за MWh). На електроенергийната борса в Италия постигнатите стойности също бяха високи 287.01 лв. за MWh, както в Хърватия и Словения - 273.92 евро за MWh.

С ден за доставка 30 ноември на повечето от електроенергийните борси стойностите тръгнаха надолу. Спадът варираше от 1.0 % (193.56 евро за MWh) за БНЕБ (IBEX) и 5.7 % ( 270.64 евро за MWh) за Италия (GME) до 14.4 % (193.56 евро за MWh) в Румъния (OPCOM) и 29.0% (188.88 евро за MWh) в Чехия.

Ръст бе отчетен на електроенергийните борси в Полша (+ 8.8% до 123.04 евро за MWh), Гърция (1.5 % до 220.69 евро за MWh) и Иберийския пазар (Испания и Португалия – 27.7 % до 274.56 евро за MWh и 29.1 % до 277.55 евро за MWh съответно).

Още с ден за доставка 1 декември цените на повечето от европейските електроенергийни борси в сегмента „ден напред“ се върнаха към повишение, но като цяло останаха по-ниски. В Германия ВЕИ производството свали стойността до 91 евро за MWh (спад с 26.5 %) – най-ниската отчетена през седмицата. За сравнение във Франция и Италия нивата останаха малко над 280 евро за MWh. Под 200 евро за MWh (198.94 евро за MWh) бяха и постигнатите цени на БНЕБ и румънската OPCOM, въпреки повишението спрямо 1 ноември с 2.8 %.

С ден за доставка 2 декември европейските електроенергийни борси демонстрираха изявена разнопосочна търговия в търсене на ниво, около което да се обединят. Цените варираха от 137.72 евро за MWh, постигнати в Полша (плюс 6.2 %) и 195.04 евро за MWh в Германия (плюс 114.3 %) до 242.29 евро за MWh в България (плюс 21.8 %) и 277.77 евро за MWh във Франция (спад с 0.8%).

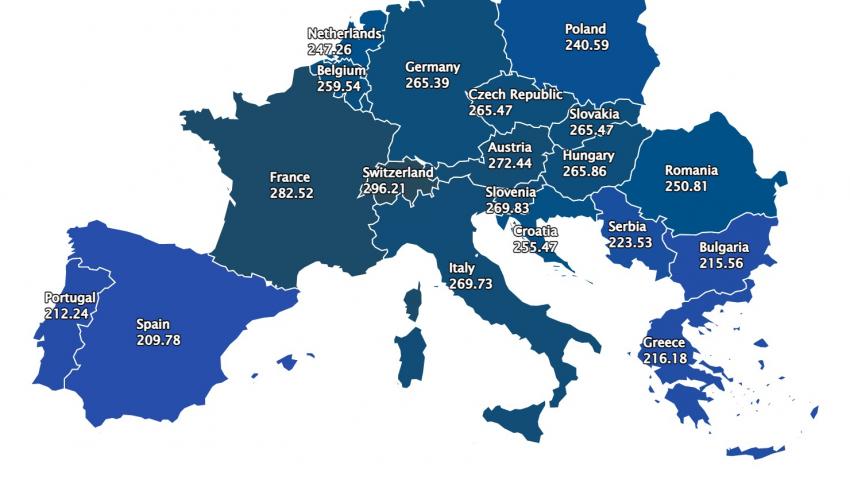

Продължилото понижение и с ден за доставка 3 декември доведе цените до средно ниво от порядъка на 220 евро за MWh, а разнопосочната търговия в последния работен ден от седмицата не промени значително ситуацията. Европейските електроенергийни борси в сегмента „ден напред“ демонстрираха успокоени през почивните дни. Новата седмица, стартираща на 6 декември връща европейските електроенергийни борси в този сегмент почти на същите нива, от които стартираха в края на ноември. Зададеното ниво между 250 – 260 евро за MWh на повечето от електроенергийните борси не очертава кой знае какви възможности. Между другото прави впечатление, че за пръв път стойностите, постигнати при „ден напред“ в Полша за пръв път от един много продължителен период се изравняват с тези на другите европейски борси – 240.59 евро за MWh. Тази стойност е доста над постигнатата на БНЕБ – 215.56 евро за MWh. Този път по най-ниска цена първенството държат Иберийските електроенергийни борси – 209.78 евро за MWh, постигнати в Испания и 212.24 евро за MWh в Португалия.

Петрол, газ, CO2

Високите цени на газа и правата за емисии на CO2 продължиха и през ноември да се ва основата на възходящата тенденция на цените на европейските електроенергийни борси. Ръстът на търсенето и спадът при производството на електроенергия от ВЕИ е една от причините за случващото се. Разбира се, малко по-трудно е обяснението за напористия ръст на цената на емисиите, които вече се устремяват към цената от 80 евро за MWh.

Фючърсите на петрола сорт Brent успяха през ноември да постигнат на борсата ICE Futures цена от 80.79 долара за барел, но не за дълго. Сорт Brent завърши на доста по-ниско ниво през миналата седмица (29 ноември – 3 декември) - до 70.54 долара. Нарастването на броя на заразените с коронавирус и мерките за ограничение в редица страни като цяло доведоха до спад на цената на Brent през ноември. Най-очакваното събитие през миналата седмица – срещата на страните от ОПЕК+ оказа своето влияние върху пазара. Въпреки че първоначално цените на петрола се понижиха при новината за запазване на настоящото ниво на добив от 400 хил. барела на ден, последващите подробности успокоиха страховете на пазара от пренебрегване на рисковете от ОПЕК + от Omicron. Страните от ОПЕК+ обещаха бърза реакция, ако пазарните условия се променят. Освен това се договориха, държавите, които досега са превишили квотите си, ще са с ограничения в производството, така че да постигнат баланс.

Що се отнася до фючърсите за газа на TTF на пазара на ICE за предходния месец, регистрираната средна стойност е 82.56 евро за MWh. Цените започнаха със стойности от порядъка на 70 евро за MWh, но в резултат на различни фактори цените претърпяха повишение. Последните дни от търговията на ICE по индекса TFF сочат, че цената продължава да се държи на нива до 89 евро за MWh, въпреки отчетения спад с по 5 % за фючърсите за следващите месеци, а това е над 1000 долара за 1000 куб м, което не е много успокояващо. В каква посока ще тръгне пазара зависи в значителна степен и от редица политически фактори.

По отношение на фючърсите за правата на емисиите на CO2, то на пазара EEX за референтния договор от декември 2021 г., през ноември се отчита средна цена от 66.12 евро за тон - с 11% по-висока от тази през октомври 2021 г., когато бяха отчетени 59.48 евро за тон. За сравнение, средната стойност за месец ноември 2020 г. за референтния договор от декември същата година е била от 26.57 евро за тон. Това по данните на EEX означава, че средната стойност за ноември 2021 г. е била по-висока със 149%. През последната сесия на EEX за месеца бе отчетен исторически максимум от 75.38 евро за тон.

Договорите за СО2 за декември по индекса ICE EUA през цялата минала седмица на борсата ICE Futures също демонстрираха възходяща тенденция, въпреки че завършиха със слабо понижение до 78 евро за тон, целта 80 евро изглежда постижима. Най-висок ръст на фючърсите за декември по индекса ICE EUA на борсата ICE бе отчетен в четвъртък – 2 декември - плюс с 4.12 % спрямо затварянето на предишната търговия - до рекордните 78.98 евро за тон.

Тенденции

Всички искат да успокоят цените на електроенергията. Особено местните политици. Не е добре обаче, че се говори за "контрол". Стъпка, която дори Европейската комисия не си позволи да предприеме. Намесата, на който и да е политик в свободен пазар е най-рисковият фактор. Практиката от някои страни след предприемането на препоръчаните от ЕК мерки например, сочи, че опитите за вкарване на цените в релсите чрез въвеждането на „таван“ за бита доведе до ръст на „ден напред“.

Накъде ще се движат цените всъщност ще стане ясно след декемврийската среща на Европейската комисия. В същото време прочитът на доклада на комисията за напредъка на енергийния пазар, представен пред Съвета на Европа сочи, че има достатъчно богат набор от практики, включително и данъчни, които да могат да гарантират в средносрочен план поносими цени, както за крайни потребители, така и за участниците на пазара, включително енергийните компании.

Очакването на всички е за по-тежка зима, но надеждата е, че през април ценовите нива ще се успокоят. Това е и срокът, в който Европейската комисия си поставя като срок за актуализиране на целите на енергийния преход, а по всяка вероятност и установяване на по-поносими срокове.