Европейските електроенергийни борси остават загрижени при разрушаващи цени от над 270 – 300 евро за MWh

източник: Еnergy Live

Разрушаващи цени. Цени, които определено са във вреда за пазара. Така може да се определят стойностите, постигнати в сегмента „ден напред“ на европейските електроенергийни борси. През изминалата седмица стойността от 250 евро за MWh остана в миналото. Цените се насочиха към ниво от 270 – 300 евро за MWh. Разликата отпреди месец в сегмента „ден напред“ за някои от електроенергийните борси се разширява до 60 евро за MWh. При това ниво и заявките, че този ръст може и да не е последен, европейските електроенергийни борси вече са пред изпитание. Пред изпитание е и икономиката на редица държави. Никой не се наема да прогнозира докога ще продължи натискът предвид навлизането в активния зимен сезон. Новината за новият щам на коронавируса свали значително цените на петрола до 73.81 долара за барел. На този фон цените на газа останаха в диапазона до 88 евро за MWh, а стойностите на СО2 продължиха да поскъпват и в края на седмицата завършиха при нови от над 72 евро за тон.

Цените

Като цяло стойностите през седмицата 22 – 28 ноември определено се оказаха смущаващи като цифри и смазващи за някои сектори в икономиката. В последните дни пък се наблюдава тенденция за формиране на още една ценова зона, в която попадат България и Румъния. Наблюдава се доста по-добра преносна способност между двете страни, а в резултат последните данни за стойностите, постигнати на двата пазара остават по-ниски. Сега въпросът е да се разбере доколко е устойчива и какво може да я провокира.

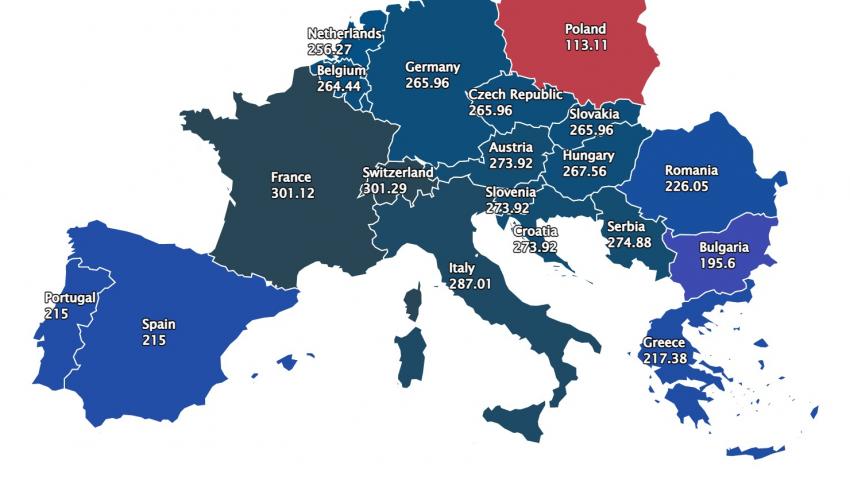

С ден за доставка 22 ноември цените в сегмента „ден напред“ на европейските електроенергийни борси стартираха с ръст от 3 % (236.51 евро за MWh) за Иберийския пазар (Испания и Португалия) и 11.1 % (251.84 евро за MWh) за Франция и 61.0 % (233.17 евро за MWh) за Германия по данни на energylive. Най-ниските стойности в този сегмент бяха отчетени на електроенергийната борса в Полша (139.01 евро за MWh) и Нидерландия (194.08 евро за MWh). Най-висока бе стойността, отчетена в Румъния (261.05 евро за MWh). Много близо до тази стойност бе и постигнатата на БНЕБ – 257.85 евро за MWh.

Така още със старта на новата седмица бе даден сигнал, че нивото от 250 евро за MWh вече е ориентир към по-високи стойности. Това се потвърди и с ден за доставка 23 ноември, когато поскъпването продължи до ниво от порядъка на 260 – 270 евро за MWh.

Повишение в сегмента „ден напред“ бе отчетено повсеместно и с ден за доставка 24 ноември – от 0.1 % за Иберийския пазар (225.70 евро за MWh, Испания и Португалия) и 1.6 % за БНЕБ (272.30 евро за MWh) до 5 % за Румъния (282.20 евро за MWh) и 9.5 % за Франция (295.82 евро за MWh) до 13.6 % за Сърбия (310.63 евро за MWh), която е с регистрирана най-висока цена, следвана от Швейцария с цена от 308.99 евро за MWh.

Най-ниска стойност отново бе отчетена на електроенергийната борса в Полша – 163.1 евро за MWh.

Разнопосочната търговия, наблюдавана в този сегмент с ден за доставка 25 ноември не доведе до съществена промяна в ценовите нива и по-скоро бе опит за постигане на някакво по-близко ниво и изглаждане на различията. Стойностите като цяло останаха по-близо до 270 евро за MWh и с тенденция за ръст нагоре, отколкото за понижение. Като цяло цените варираха от 228.42 евро за MWh на Иберийския пазар до 243.35 евро за MWh в Германия, 278.41 евра за MWh в България и 302.14 евро за MWh постигнати във Франция.

С приключването на първите три работни дни от седмицата цените на европейските електроенергийни борси тръгнаха надолу. Стойностите от 300 евро за MWh останаха назад. Още преди края на предходната седмица обаче на електроенергийните борси в България и Румъния бе забелязана нова тенденция. Така стойностите на IBEX и OPCOM още с ден за доставка 26 ноември тръгнаха устремно надолу и за пръв път от много време стойностите останаха под 200 евро за MWh за период от три дни. Тенденцията на БНЕБ се отчита и с началото на новата седмица – 195.6 евро за MWh при положение, че на електроенергийните борси във Франция и Швейцария стойностите остават над 301 евро за MWh. Като цяло се наблюдава интересна тенденция за запазващи се цени на западноевропейските електроенергийни борси на ниво от 260 – 270 – 300 евро за MWh.

Петрол, газ, СО2

Стойността на петрола сорт Brent, който в началото на миналата седмица успя да остане в близост до нивото от 80 долара за барел в края на седмицата се срина. Първоначалното понижение в началото на миналата седмица се дължеше на натиска от страна на САЩ, Китай и Япония заради освобождаване на определени количества от стратегическите резерви, целящо успокояване на пазара на горива. В последния ден от седмицата обаче новината за новия щам на коронавируса в страните от Южна Африка смъкнаха цели 10.23 % от цената на Brent или 8.41 долара – до 73.81 долара за барел.

Цената на декемврийските фючърси на TTF обаче запази тенденцията си. Въпреки регистрирани понижения на борсата ICE Futures стойността остана в диапазона 86 – 88 евро за MWh или около нивото 1000 долара за 1000 куб м. Няма как да не се отчете обаче и поскъпването на 23 ноември, когато декемврийските фючърси на газа се повишиха с цели 8.72 % до 91.35 евро за MWh.

Въглеродните емисии, които през миналата седмица все още останаха на ниво до 70 евро за тон, през изминалата седмица продължиха да се покачват. Още в първия ден на търговията бе отчетен ръст до 70.16 евро за тон. Тенденцията за по-високите цени, стремежът към нивото от 75 евро се запази през целия период, въпреки че търговията завърши със спад от 2.29 % до 72.75 евро за тон.

Тенденции

Няма как да не се отчете навлизането в активния зимен сезон. Безспорно това ще е един от основните фактори, които ще движат цените. Доказателство за това са данните за повишението през изминалата седмица на западноевропейските електроенергийни борси. Експертите още в началото на седмицата, стартирала на 22 ноември предупредиха за това – в понеделник температурата в източната част на Франция спадна до минус 6 градуса по Целзий по данни на френската Meteo France. Както е известно стойностите на френската електроенергийна борса остават да държат нива до 300 евро за MWh. Германската метеорологична служба DWD прогнозира валежи от сняг в южната и североизточната част на страната. На този фон цената на газа, както вече стана ясно остана в диапазона от над 90 евро за MWh.Застудяването е един от факторите, които тикат цените на електроенергийните борси нагоре. Слабите показатели за вятърна енергия седмица по-рано също са фактор – едва 12.6 % от енергийния баланс на Европа при средно ниво от 14.8 % (максимумът е 19.7 %). Слънчевата енергия заради сезона е много слаба. Според данните, в страните от западната част на Европа температурите са били с около два градуса по-ниски от миналата година. Очакването на експертите е за по-ниски температури във времето до 10 декември и ръст на търсенето на електроенергия между 2 % и 4.5 % за различните пазари, което безспорно ще се отрази на ценовите нива.

Във фокуса на участниците на пазара остават и ограничените доставки на газ от Русия и по-големите обеми от LNG за азиатския регион. Газа и СО2 ще продължат да са в основата на ориентацията на европейските електроенергийни борси в сегмента "ден напред".

През новата седмица ще бъде важно накъде ще се насочи цената на петрола, като погледите са насочени към очакваната на 4 декември среща на ОПЕК+. Все пак пазарът има очаквания за постепенно възстановяване на загубените позиции. Неслучайно в по-дългосрочен план експертите залагат на по-високи цени на Brent в края на годината. Това е от съществено значение и за движението на цените на газа.

Загрижеността относно увеличаването на инфекциите с COVID‑19 в Европа и ефектите върху търсенето в резултат на мерките за задържане на цените на електроенергията в различните страни оказваха влияние в посока надолу върху цените през предходните седмици на месец ноември. В последната седмица на месеца обаче те останаха някак встрани. Приемането на нови ограничителни мерки в повече страни може да продължи да оказва влияние върху търсенето. През отминалите кризи икономиките сякаш намериха варианти да се справят, но новият щам на коронавируса, затварянето на граници, отмяната на полети със сигурност ще се отрази на възстановяването. Много важна е реакцията на европейските институции, които продължават да гледат напред и са в период на нови решения, свързани с европейската зелена сделка. Въпросът е как и дали цените на европейските електроенергийни борси ще тръгнат в посока надолу, особено след като няма данни за намеса на пазара на СО2.