Европейските електроенергийни борси доказаха - цени от 200 евро за MWh не са непостижими

Цените на европейските електроенергийни борси с ден за доставка 4 октомври сломиха и нищожните надежди на най-големите оптимисти (не, че такива са останали) за обръщане на тенденцията за ръст, отчетена на повечето пазари през изминалата седмица. Ценовите нива са на път изправят пазара на ръба на паника, особено след рекордното поскъпване на газа през изминалата седмица от 1100 долара за 1000 куб м. Петролът също нарасна. Цената от 79.24 долара за барел за петрола сорт Brent вече говори за нова ситуация. Европейските институции се ангажираха да обсъдят на срещата си на 21 – 22 октомври високите цени. Времето не работи обаче нито в полза на тежката бюрокрация, нито в полза на енергийния преход. Нещо повече на път е да се превърне в сериозна спънка. Всичко това се случва на прага на зимата. Понякога първият сняг пада през октомври.

Цените

Първите дни от седмицата дадоха някакви сигнали, че аха-аха и цените на електроенергията в сегмента „ден напред“ на енергийните борси в Европа и ще спаднат, а дори може и да обърнат тенденцията. Всичко това на фона на понижението на цените на газа и въглеродните емисии. Още към средата на седмицата обаче пир ценовите нива на електроенергията бе отчетен ръст и на някои пазари бяха постигнати стряскащи цени от над 205 евро за MWh (Италия, както и Испания и Португалия), а европейската карта с цените на електроенергийните борси постепенно започна да потъмнява.

С ден за доставка 27 и 28 септември стойностите, макар и високи изглежда, че все още можеха да бъдат укротени, въпреки че повишението с 10-15, а за някои пазари с над 20 евро за MWh и то за месец вече бе очевидно, сочи статистиката на energulive.cloud. Грубата справка сочи, че преди за такава разлика е била необходима повече от година. За сравнение, постигнатата стойност на БНЕБ (IBEX) в този сегмент достигна (с ден за доставка 28 септември ) достигна 149.60 евро за MWh, а само преди месец бе на ниво от 123.92 лв. за MWh. При това за БНЕБ повишението спрямо 27 септември е само 4.10 %. На електроенергийните борси в Румъния и Унгария (OPCOM, HUPX) увеличението бе много по-ниско – 1.1 %, но стойностите бяха с цели 10 евро за MWh по-високи – 159.08 евро за MWh. В Германия и Франция увеличените бе съответно с 8.3 % (155.09 евро за MWh) и 9.3 % (159.83 евро за MWh). Рекордът, който от известно време е споделен се пада на Иберийския пазар (Испания и Португалия – ръст с 4.6 % до 182.7 евро за MWh) и Италия (178.79 евро з MWh).

Надеждата за успокояване, въпреки високите стойности се пренесе и с ден за доставка 29 септември, когато бе отчетено понижение на почти всички европейски електроенергийни борси. Отново, с изключение на Иберийския пазар (OMIE) и Италия, където за пръв път бе постигната рекордната за пръв път цена от 218.41 евро за MWh (увеличение с 22.2 %).

Разнопосочната търговия се запази и с ден за доставка 30 септември, когато стойностите на БНЕБ спаднаха с 9.5 % до 133.22 евро за MWh, а на електроенергийната борса в Германия бе отчетено понижение с 15.6 % - до 112.57 евро за MWh. Точно обратната тенденция бе регистрирана във Франция – ръст с 10.0 % до 165.57 евро за MWh.

Ценовите нива в този сегмент запазиха разнопосочното си движение и с ден за доставка 1 октомври. Цената на БНЕБ си върна всички загубени позиции и се извиси до 168.01 евро за MWh (скок с 26.1 % ), но на близкия пазар в Румъния и Унгария понижението бе с 11.4 % - до 143.14 евро за MWh, а в Германия бе постигнат спад 10.9 % - 100.33 евро за MWh.

За пореден път бе отчетено обаче увеличение с 13.8 евро за MWh до значителните 216.01 евро за MWh на Иберийския пазар (OMIE). Малко по-ника остана стойността на електроенергийната борса в Италия (GME) – ръст с 18 % до 205.6 евро за MWh. Почивният 2 октомври бе и денят с най-висока стойност на италианския пазар – 227.13 евро за MWh (ръст с 10.5 %). За сравнение, на борсата в Полша бе отчетена най-ниската стойност от 88. 16 евро за MWh (спад с 8.6 %).

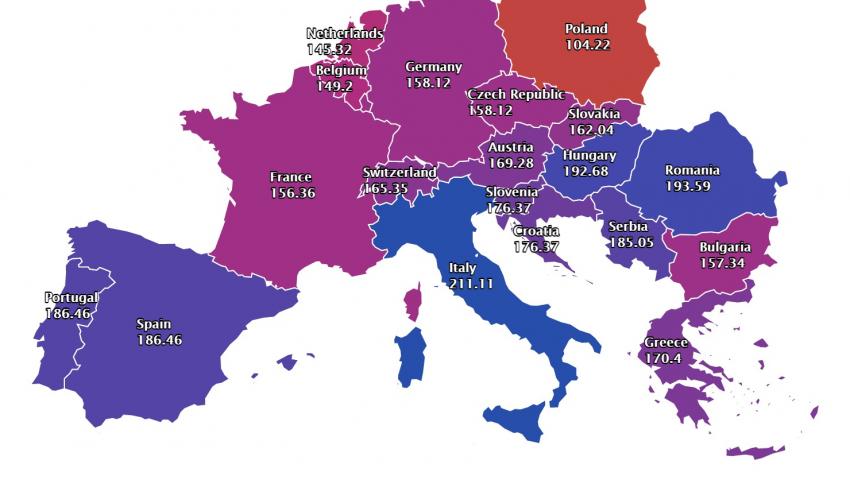

Електроенергийните борси стартират новата седмица, или с ден за доставка 4 октомври с огромна волативност. Ценовите нива се покачват значително, спрямо предходния почивен ден например с 286.0 % за Германия – до 158.12 евро за MWh, а в Австрия – с 280.9 % до 169.28 евро за MWh.

Постигнатите стойности в „ден напред“ на електроенергийните борси в Румъния (OPCOM) и Унгария (HUPX) достигат до 193.59 евро (плюс 158.8 %) и 192.68 евро за MWh съответно (плюс 157.6 %), което над иначе традиционно високата цена на Иберийския пазар. Разбира се, Италия продължава да е „рекордьор“ с цена от 211.11 евро за MWh. На този фон постигнатата стойност на БНЕБ (IBEX) изглежда в рамките на „нормалното“.

Ако тези цени се вместват в набиращия все по-голяма популярност израз „новото нормално“ означава, че ситуацията изисква друг тип реакция.

Търсене на електроенергия, вятър и слънце

Производството на слънчева енергия през последната седмица на септември по предварителни данни се е увеличило на всички пазара, спрямо предходната. По-добри данни се отчита и при производството на вятърна енергия за голяма част от европейските пазари. В същото време се отчита и спад на търсенето на електроенергия между 2 до 4 процента. От една страна това се дължи на спада на температурите, но има и тенденция за спад заради високите цени. От една страна възстановяването на икономиките продължава, но тенденцията за спад на търсенето в резултат на високите цени започва да се оформя като показател, на който следва да се обърне внимание и то преди да набере скорост до нива, при които няма да може да се контролира. Тенденцията за почасовите цени сочи, че това е на път да се случи. Така например данните малко по-назад във времето сочат за стойности от порядъка на 250 евро за MWh (24.09 Италия), 243 евро за MWh в Белгия (23 септември), 213 евро за MWh - Германия (22 септември). Това са само част от примерите.

Петрол, газ, СО2

Покачването на стойностите на петрола не може да се пренебрегнат, тъй като ролята на петрола на европейския пазар остава значителна. Цените на фючърсите на петрола сорт Brent на борсата ICE Futures, която на 20 септември бе на ниво от 73.92 долара за барел, завърши миналата седмица при цена от 79.24 долара за барел. Януарските фючърси се котират на ниво от 78.44 долара за барел.

Преди година сорт Brent е струвал 44.93 долара за барел, но тъй като 2020 г. се приема за особена, по-важни са данните за 2019 г., а тогава стойността към датата 5 октомври е била 55.47 долара за барел. Това е особено важно и когато се говори за ролята на азерския газ за цените на „Булгаргаз“.

След рекордния скок на октомврийските фючърси за газа по индекса TTF на ICE Futures, тези за месец ноември стартираха с още по-високи стойности. Рекордът бе отчетен на 1 октомври – 99.9 – 99.97 евро за MWh или от порядъка на 1199 долара за 1000 куб м. Търговията в петък завърши при ниво от 91.64 евро за MWh при спад спрямо предходната търговия с 6.26 %, но цената остава изключително висока – 1100 долара за 1000 куб м.

За сравнение, стойността на синьото гориво на 5 юли тази година бе на ниво от 38.051 евро за MWh. Преди година тя е била на ниво от 14.831 евро за MWh, но както казахме, тъй като стойностите от 2020 г. са особени заради пандемията от коронавируса, то по-адекватно е сравнението с 2019 г., а тогава, на 5 октомври 2019 г. фючърсите за газа на ICE за достигали цена от 18.262 евро за MWh. Безспорно това повишение от няколко пъти дърпа цените на електроенергията, но анализът на пазара показва достатъчно ясно какви рискове крие бързият отказ от инвестиции в този сектор.

Погледът върху цените на въглеродните емисии по индекса ICE EUA на борсата ICE също може да се разгледа от този ъгъл. Ръстът на цените в последните дни на септември до 65.30 евро за тон си остава факт, въпреки че стойностите още на 28 септември се обърнаха и се върнаха на ниво от 62.09 евро за тон. През цялата минала седмица обаче тази тенденция за скок над 60 евро за тон се запази.

Тенденции

Ситуацията на електроенергийния пазар особено в сегмента „ден напред“, приеман като най-важен ориентир изглежда трагична. Крайната тежест от високите цени ще поемат , както индустриалните, така и битовите потребители. За България поне до 1 януари риск за битовите потребители няма, но това натрупано покачване със сигурност ще трябва да се отрази.

Всички страни в Европа по един или друг начин предприеха мерки за облекчаване на тази тежест. Въпреки това проблемът може да се задълбочи, тъй като от списъците с мерки са извадени производителите. Енергията от своя страна е стока, която обаче е много специфична. Самата новина, че производителите на електрическа енергия остават извън веригата от мерки вече застрашава сектора. Липсата на инвестиции, а и на бъдеще е фатална за която и да е централа. Нещо повече – струва много скъпо. Там, където това касае и АЕЦ става въпрос пък за поставяне под риск на ядрената безопасност. Що се касае за ТЕЦ-овете на въглища рискът става четворен след всички мерки вкл. и финансови срещу този сектор. Сега към въглищата се прибавя и синьото гориво. Може би е време да се признае, не само, че Европа е в енергийна криза. Не само, че икономическото възстановяване и енергийният преход пред заплаха, а също и, че са възможни по-сериозни последици.

Пример за това какво може да се случи на пазара като цяло са цените на газа, както и нарастващите стойности на петрола. От две години експертите предупреждават, че липсата на вложения за проучване и разработка на нови находища може да доведе до дефицит. На този фон бе отправен призив за спиране на вложенията в изкопаеми горива. Банките официално вече не подкрепят въглищни проекти. Това започва да се случва и с проектите за природен газ. В същото време, за да бъде осъществено напълно задоволяването на енергия от възобновяеми енергийни мощности (вкл. хидроенергия) и производство на електричество от ядрени мощности при ръст на търсенето с 5 % са необходими поне още 5 до 10 години. Защото това касае и преустройство на инфраструктурата, на електрическите мрежи.

Цените на електроенергията досега могат да се приемат като измерител на енергийния преход. Те обаче са като снежна топка, която може да се удари в лавина. Всекидневното поскъпване започва да се превръща в измерител на устойчивостта на европейската политическа система и поставя под въпрос лансираната досега преценка. Скоростта, с която растат цените на практика е по-бърза от възможностите, които като цяло предоставя преходът към зелена енергия, тъй като от една страна възстановяването е подложено все още на силното влияние на COVID-19 и от друга на зависимостта от вноса на суровините, които би трябвало да са в основата на зеления преход. При тях ситуацията също се задълбочава, ако се следи случващото се на китайския пазар. Отстъплението назад понякога е полезна тактика.

Разтърсването на световните енергийни пазари заради енергийния преход бе очаквано. Енергията е важна компонента и в международните отношения, а тази част някак избягва при съставянето на общата картина. Изкопаемите горива все още са част от политиката на редица национални държави. ВЕИ растат, но все още с недостатъчно бързи темпове поради редица причини и социални спънки, които европейските чиновници не отчитат.

През пролетта на тази година сериозно изследване на учени предупреди, енергийните пазари може да бъдат разтърсени от рязката смяна на изкопаемите горива. Експертите обаче повече се съсредоточиха върху бъдещите отражения като въглеродния данък и цените на металите. Никой не предвиди перфектната буря – метеорологични условия, възстановяване на икономиката, неотминаващ COVID, кадрово застрашаване заради пандемията, новата роля на електрическите мрежи, заради ВЕИ, новата инфраструктура, чието изграждане изисква достатъчно дълго време, проблеми с газовите доставки, ръст на цените на петрола, намаляващи ядрени мощности и бавно въвеждане в действие на новите изисквания за енергийна ефективност особено в строителството. Не на последно място и тежките административни процедури. На този фон Европа се нуждае от много по-бързи реакции. Цените на електроенергията са много по-бързи от бюрокрацията.