Европейските електроенергийни борси завършиха август с високи цени, но стартират и септември с тревожен ръст

Повишение. Нестихващо повишение.Така най-кратко може да се определи движението на цените на европейските пазари на електроенергия в сегмента „пазар ден напред“ през изминалата седмица от 30 август до 6 септември. Рекорди в последния ден на август имаше. Вторият ден на месец септември обаче зададе тревожни нива. Цени от 139 и 140 евро за MWh, макар и на Иберийския и Италианския пазар няма как да не предизвикват притеснения в бизнеса, тъй като пазарите са свързани. Българските производители вече преминаха през подобни цени, макар и за по-кратко време и се стигна до затваряне на производства. В този ред трябва да се отчете и скока на и фючърсните цени на електроенергията. Всичко това в контекста на нарастващите нива на CO2, при които също бе отчетен исторически рекорд. Няма как да се подмине и процесът на бавното, но уверено поскъпване на петрола и особено на природния газ, който също удари рекорд. В същото време на повечето пазари се отчита ръст на търсенето на електроенергия и спад на производството на слънчева и вятърна енергия.

Цените

Тенденцията за повишение на цените на електроенергията при „пазар ден напред“ бе поставена в началото на миналата седмица, когато започна да се наблюдава устойчивото изравняване между цените от западната и югоизточната част. С ден за доставка 31 август, последният ден от отпускарския месец август цените на повечето от електроенергийните борси продължиха да нарастват. Спад в този сегмент бе отчетен само на две от електроенергийните борси – в Румъния и Унгария (OPCOM, HUPX), но стойностите спаднаха общо взето символично – с 2.9 % до 111.46 евро за MWh в Румъния и 113.28 евро за MWh в Унгария (според статистиката на energulive.cloud). На всички други останали електроенергийни борси в Европа (не се разглеждат северните, както и този на Великобритания) бе отчетено повишение. То варира в широк диапазон – от 1.2 % за Франция (108.17 евро за MWh) и Нидерландия (110.89 евро за MWh) и 12.4 % за Сърбия (125.14 евро за MWh) до 24.7 % за България, където постигнатата цена остава сред високите – 123.31 евро за MWh. Не са успокоение съпоставимите стойности в Хърватия (122.33 евро за MWh) или по-високата цена в Гърция (13-64 евро за MWh).

Последният ден на август обаче е и денят, в който вече се наблюдава не толкова тенденцията за запазване на уеднаквяване на цените на европейските електроенергийни борси. Така с ден за доставка 1 септември наблюдаваните резултати за разнопосочни цени. Спад и то с 8.2 % се наблюдава на Българската независима електроенергийна борса (БНЕБ, IBEX) до 113.14 евро за MWh, във Франция – с 3.5 % до 104.34 евро за MWh, Гърция – с 5.5 % до 123.43 евро за MWh, Хърватия - с 5.6 % до 115.44 евро за MWh, Унгария – с 1.7 % до 111.41 евро за MWh и същата стойност в Румъния, където обаче няма изменение.

Пазарният сегмент „ден напред“ на 1 септември слага край на процеса на уеднаквяване на цените. Задава нов възходящ тренд. Той започва още с ден за доставка 2 септември. Спад е отчетен само на три от електроенергийните борси – на БНЕБ стойността се понижава с 4.2 % до 108.35 евро за MWh, в Гърция (HENEX) – с 6 % до 116.03 евро за MWh и в Румъния (OPCOM) до 109.39 евро за MWh. В същото време ценовите нива на електроенергийните борси на Иберийския пазар (OMIE, Испания и Португалия), макар и с ръст от само 1.5 % достигат рекордните 140.23 евро за MWh, следвани от тези на Италия – 139.32 евро за MWh (повишение с 9.8 %). Нарастване и то до 126.07 евро за MWh (7.4 %) се наблюдава и в Белгия и Нидерландия – 124.07 евро за MWh. Потвърждение на тази възходяща тенденция се отчита и с ден за доставка 3 септември, когато в ден напред на електроенергийната борса в Италия (GME) бе отчетена най-високата цена -145.29 евро за MWh. Висока се запази и стойността, постигната на БНЕБ – ръст с 6.2 % до 115.04 евро за MWh.

За пръв път от много седмици тенденцията за понижение с настъпването на почивните дни остана недостатъчно оправдана. До пречупване под 80 евро за MWh, каквото през предходните седмици се наблюдаваше сега не се стигна.

През първия ден от уикенда, или с ден за доставка 4 септември на всички европейски електроенергийни борси в този сегмент се отчита спад, но само в Полша стойността спада под 100 евро за MWh – 98.22 евро за MWh (спад с 4.7 %). При това на Иберийския пазар (134.89 евро за MWh) и Италия (136.36 евро за MWh) стойностите остават все така високи. С ден за доставка 5 септември тенденцията за спад се запазва и с изключение на Италия, Гърция Иберийския пазар ценовите нива най-сетне се понижават под 100 евро за MWh.

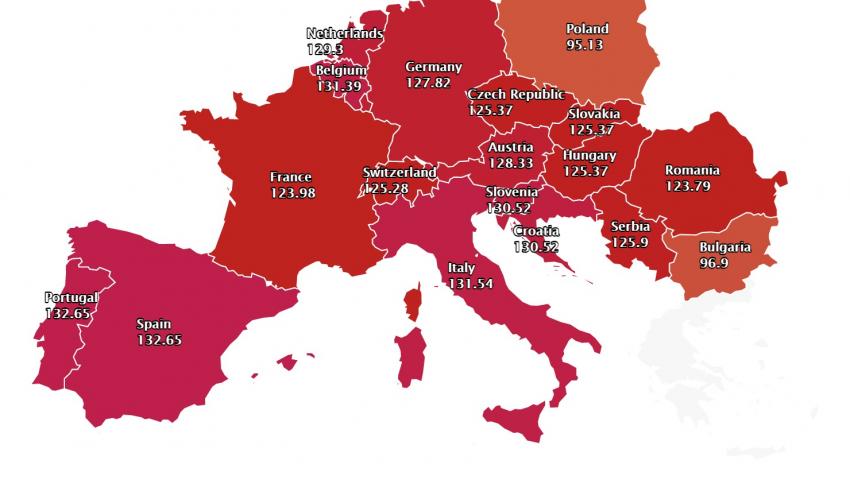

Новата седмица обаче стартира със скок, който започва да притеснява участниците на електроенергийния пазар. Прави впечатление за сближаване на цените до нова граница в близост до 128 – 130 евро за MWh. Изключение, но поради това, че 6 септември е почивен ден, заради националния празник 6 септември се наблюдава само на електроенергийната борса в България (БНЕБ), където постигнатата стойност е 96.90 евро за MWh (ръст с 2.8 %).

Не такава е тенденцията на останалите европейски електроенергийни борси, където покачването на цените е притеснително и показва доближаване на стойностите на Иберийския пазар (Испания и Португалия, ръст с 3.1 %) от 131.54 евро за MWh и тези в Германия ( скок с 30.9 % до 127.82 евро за MWh), Нидерландия (ръст с 28.5 % до 129.30 евро за MWh), Австрия (повишение с 31.8 % до 128.33 евро за MWh). Малко по-ниски са цените в Румъния и Сърбия.

Слънце, вятър, търсене на електроенергия

Предварителните данни сочат за ръст на производството на слънчева енергия в Португалия, така и Франция и постигане на месечен рекорд по производството й през август 2021 г. В Португалия се отчита скок с 1.6 % до 214 ГВтч в сравнение с юли. За Франция предварителните данни сочат за месечното производство на слънчева енергия

възлизащо на 1675 ГВтч, или с 1,2% повече в сравнение с юли.

В Германия обаче се наблюдава понижение с 16% в сравнение с юли, в Испания – със 7,7%. В Италия има увеличение от 4,1%.

Спрямо август 2020 г. предварителните данни са за нарастване на производството в Испания и Португалия - съответно 21% и 43%, в резултат на увеличаването на фотоволтаичния енергиен капацитет през сравняваните 12 месеца на настоящата година. На останалите пазари спадът варира от 3.0% за Германия до увеличението с 13% във Франция.

По отношение на вятърната енергия на основните европейски пазари се отчита повишение с 9.2 % през август спрямо юли, като рекордът се пада на Германия – скок с 37 %. В други държави обаче е отчетено понижение, което варира от 25 % в Германия до 3.2 % във Франция.

Спрямо година по-рано, предварителните данни са за увеличение в Италия с 20 % и Германия – 19 %, но спад в Португалия – с 16 %.

По отношение на България, ако се прегледат данните на ЕСО, може да се установи спад с над 11 %.

Търсенето на електроенергия, според предварителните данни през месец август, в сравнение с юли намалява на почти всички във всички европейски пазар. Изключение прави Белгия, която регистрира лек ръст от 0.8%. В България също се отчита повишение, ако се прегледат внимателно данните на ЕСО. За останалите пазари обаче има спад, вариращ от над 1 % и достигащ до 12% в Италия.

На годишна база, в сравнение с търсенето от август 2020 г., може да се видят ясно признаците на възстановяване на икономиката. Трябва да се направи обаче разлика и в температурите в различните страни и съответно пазари в Европа, тъй като за някои тя е била между 0.2 градуса и над 3 градуса по Целзий по-ниска, а за други с до 3 – 4 градуса по-висока. Въпреки това предварителните данни са за нарастване на търсенето на повечето пазари. Най-силно изразен скок например има в Италия - с 2.5%, и Германия – 2.7%. На глобалните основни европейски пазари годишното увеличение на търсенето на електроенергия е 0.6%. В България, съдейки по данните за потребление към края на август има ръст от 4.85 %.

Петрол, газ, СО2

Фючърсите за петрола сорт Brent за месец октомври на пазара на ICE достигнаха средна цена от 70.5 долара за барел през август, което е с 5.1 % по-ниска от тази през месец юли, когато бе отчетена стойност от 74.29 долара за барел. В същото време тази стойност е с 57 % по-висока от фючърсите, търгувани през месец август 2020 г. – 45.01 долара за барел.

През изминалата седмица срещата на върха на ОПЕК+ реши да не променя политиката по възстановяване на добива и запазване на увеличението с 400 хил. барела на ден и през септември. Стойността на ноемврийските фючърси за Brent завърши миналата седмица със спад до 72.48 долара за барел, но преди това в рамките на петъчната търговия отчете скок до 73.65 долара за барел.

Новата седмица стартира със спад на ноемврийските фючърси за Brent до 71.75 долара за барел, в резултат на оценка на участниците на пазара за влиянието от споразумението ОПЕК+.

Що се отнася до фючърсните цени на TTF на пазара на ICE за предходния месец, възходящата тенденция се запази, независимо от краткото прекъсване през третата седмица на август след съобщението за увеличаване на доставките на газ от Русия по очаквания нов газопровод „Северен поток 2“.

Средната стойност, регистрирана през месец август за тези фючърси е 44,71 евро за MWh, което е най - високата стойност от октомври 2013 г. В сравнение със средната стойност на фючърсите, търгувани през месец юли 2021 г., когато тя бе изчислена на 35,89 евро за MWh , отчитаното увеличение е 25%. В същото време, ако се направи сравнение с фючърсите, търгувани през август 2020 г., когато средната цена е била 7,95 евро за MWh, отчетеният ръст достига 463%.

Междувременно скокът на октомврийските фючърси на индекса на TTF на ICE продължи и през септември и стигна до ниво от порядъка на 52.120 евро за MWh на 3 септември, въпреки че завърши седмицата със слаб спад – 51.73 евро за MWh.

Тази сутрин обаче стойността на октомврийските фючърси на TTF на ICE е още по-тревожна – ръст с 3.08 % до 53.095 евро за MWh.

По отношение на фючърсите за права на емисии на CO2 на пазара на EEX по референтния договор от декември 2021 г., отчетената средна цена е 56.66 евро за тон през август. Според данните това е най-високата постигната месечна стойност в историята - с 6.1% по - висока от тази от юли 2021 г., когато е отчетена средна цена от 53.40 евро за тон. В сравнение със средната стойност за месец август 2020 г. по референтния договор от декември същата година от 26.86 евро за тон, средната стойност за август 2021 г. е 111% по-висока.

В същото време на ICE фючърсите за декември започнаха устойчиво да надхвърлят цената от 60 евро за тон през миналата седмица.

Фючърсите за правата на въглеродните емисии (СО2) – ICE EUA за декември на 31 август достигнаха 60.76 евро за тон. По-рано, в петък сутринта стойността на СО2 вече достига 61.25 евро за тон.

Седмицата, обхващаща последните дни на август и началото на септември завърши при повишение с 0.57 % или 61.67 евро за тон.

В понеделник, 6 септември цените не спират да се повишават фючърсите за правата на СО2 стартират при увеличение с 2.59 % или 62.91 евро за тон.

Тенденции

Тази нова тенденция за отскок до ценови нива от 125 – 130 евро за MWh може би трябва да се вземе под внимание. Подобно пречупване, с готовност за силен отскок с около 20 – 30 евро за MWh започна да се заражда през първите пролетни месеци, но тогава сякаш избягна от вниманието. В първия месец, водещ към началото на есента са налице нови признаци в тази посока и бизнесът трябва да се подготви и да използва възможността за резерви. Пречупване в посока надолу никога не трябва да се изключва, но на този етап изглежда почти непостижима поне не преди пролетта на следващата година.

Когато се отчитат причините големите играчи за скок на цените, големите играчи от западния ВЕИ-сектор посочват още една, на която засега в България не се обръща достатъчно внимание – електрификацията.

Енергийният преход не може да бъде спрян. Адекватните мерки от страна на българските институции обаче не са налице. Възможностите за успокояване на пазара бяха зачеркнати през пролетта на тази година, при това без държавните институции и правителството да предвидят алтернативи. Дали е късно ? Ако новата тенденция, която вече е зададена се потвърди, нарисуваните от управляващите досега мерки може да са изключително недостатъчни, ако не отчитат етапа на бърза декарбонизация, от която все повече страната ни се самоизключва. Нещо повече, може да доведат до най-хаотично студената зима за бизнеса и бита.