Пазарът на втечнен природен газ пост COVID-19: Какво следва?

Глобалната икономика внимателно се отдалечава от сянката на безпрецедентното предизвикателство на пандемията COVID-19. GECF наблюдава нулиране на световната енергийна перспектива в дългосрочен план и счита за наложително да участва в предстоящия и ускорен преход на енергия към по-малко въглероден енергиен микс, който предвижда по-чисто, екологично по-щадящо бъдеще.

Втечнения природен газ може да е последната голяма възможност в петролната и газовата индустрия. Търговията с втечнен природен газ исторически показва забележително развитие през последните две десетилетия с над 3,5 пъти ръст, като нараства от 103 милиона тона (мт) през 2000 г. на 356 млн. т до края на 2020 г. [1] [2].

Членовете на GECF следват тенденцията, като са изнесли 130 млн. т през 2010 г. до 190 млн. т до 2019 г., според годишния статистически бюлетин на GECF за 2020 г. Въздействието на COVID-19 върху търговията с втечнен природен газ беше сериозно, особено през второто и третото тримесечие на 2020 г., поради масовите блокировки и множество различни смущения по целия свят. Въпреки това до края на годината търговията с втечнен природен газ нарасна до рекорден брой, най-вече поради постоянното търсене на Азия и в основата на възстановяването на световната икономика. Разширеният износ от Австралия и САЩ допринесе за предлагането на уравнението, като 33% ръст на износа на втечнен природен газ в сравнение с 2019 г.

По същество търговията с втечнен природен газ се оказа устойчива, все по -разнообразна и глобална [1]. Въпреки че общият пазар на втечнен природен газ беше много по -стабилен в сравнение с пазара на петрол, в хода на пандемията имаше значително повишена променливост в търгуваните обеми и изключителни сътресения в спот цените. В края на 2020 г. и началото на 2021 г. бяха отбелязани шестгодишни върхове на спот цените в басейните на Атлантическия и Азиатско-Тихоокеанския регион, заместващи рекордно ниските стойности от началото на 2020 г. с миг на око.

Структурата на търговията с втечнен природен газ се развиваше през последните няколко десетилетия и 2020 г. само засили тази трансформация. Съществува ясна и последователна тенденция за постигане на по-голяма гъвкавост, пъргавина, текуща и прогнозна ликвидност на пазарите на втечнен природен газ. Сложната инвестиционна среда на втечнен природен газ и апетитът на купувачите за нисковъглероден втечнен природен газ са сред ключовите предизвикателства, пред които трябва да се изправи индустрията за втечнен природен газ в обозримо бъдеще. В резултат на това крайната нестабилност на пазара се превръща в несигурност на инвестициите.

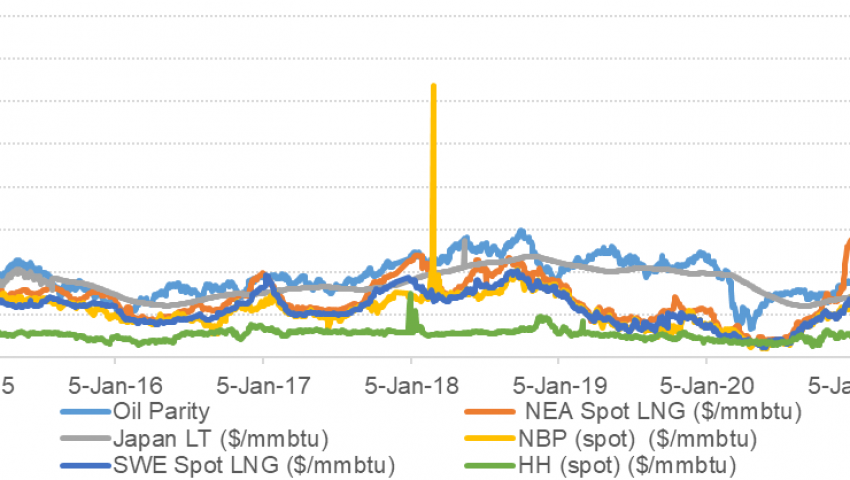

Турбулентност на цените на природния газ през 2020-2021 г.

В исторически план суровият петрол и природният газ по своята същност са нестабилни суровини, но 2020 г. беше особено динамична за световните пазари на тези ресурси [3]. Макар и на първоначално ниски нива средно през 2019 г., спот пазарът на природен газ е свидетел на рязко понижаване на цените, в резултат на намаленото търсене, през първата половина на 2020 г. поради икономическото и социалното въздействие на COVID-19, както и по-топла от очакваното през 2019 г. -2020 зима в северното полукълбо.

Малко след това светът видя „магически“ обрат. Спот цените на природния газ се увеличиха 18 пъти от ниските стойности, наблюдавани само преди шест месеца. Бенчмарковете за природен газ демонстрират значителни печалби с началото на отоплителния сезон през третото тримесечие на 2020 г. Наред с възстановяването след COVID-19, общото възстановяване на цените се обяснява с търсенето на пазара, както и с временната динамика, главно обусловена от страна на предлагане: по -студена от очакваното през зимата, прекъсвания на доставките на втечнен природен газ и ограничен капацитет за доставка.

Нестабилността на цените на природния газ засегна широк кръг от заинтересовани страни в индустрията. Това повлия на краткосрочните цели на доставчиците и портфейлните играчи да оптимизират своите стратегии за търговия през 2020 г. Доставчиците и купувачите на втечнен природен газ преразглеждат старите и подписват нови дългосрочни споразумения на по-ниски нива на индексация на петрола, на рекордно ниски нива. Основните компании за петрола и газа бяха изправени пред сериозни предизвикателства от сериозните загуби на печалби, отрицателните парични потоци, водещи до масивни отписвания на активи на фона на висок ливъридж от 30% в цялата индустрия. Най -големите енергийни компании в света намалиха стойността на своите нефтени и газови активи с около 80 милиарда щатски долара до края на 2020 г. [4].

По-голяма гъвкавост и ликвидност на пазарите на втечнен природен газ

Появата на американски втечнен природен газ на световния пазар, от страна на предлагането, и увеличеното потребление на втечнен газ в Япония след Фукушима от страна на търсенето, доведоха до трансформация на механизма на пазара на втечнен природен газ. По-нататъшната либерализация на пазарите на електроенергия и газ, заедно с пазарните разпоредби, осигуряващи достъп на трети страни до съществуващата инфраструктура за газ и втечнен природен газ, също допринесоха за тази тенденция.

Моделът на търговия с втечнен природен газ в момента подкрепя нарастващата тенденция на превръщането на газа в обикновена стока, ликвидност и гъвкавост с:

(i) по-голям дял на спот и краткосрочни сделки с втечнен природен газ в общата търговия,

(ii) нарастване на участниците в портфейла на втечнен природен газ и увеличаване на гъвкавостта в клаузата за местоназначение договори,

(iii) ръст в ценообразуването на газ-върху-газ,

(iv) по-малки обеми на договорите и

(v) повишена прогнозна ликвидност и др.

LNG традиционно се доставяше при дългосрочни договорености между купувачи и продавачи и се търгуваше само незначително на място или на краткосрочна основа1. Но от последните няколко десетилетия спот и краткосрочната търговия с втечнен природен газ нараства стабилно, съставлявайки едва 25% през 2012 г. от общия брой търгуван втечнен природен газ, но нараства до рекордните 40% през 2020 г. [5] [1].

В стагнирано предлагане на втечнен природен газ, особено за нарастващото търсене на азиатски пазари, пазарът „продава“ ще поддържа относително високи спот цените на ресурса. В същото време при дългосрочните договори за втечнен природен газ може да се потърси споразумение с някои купувачи с по-ниски цени и така продавачите да защитят известно поскъпване и да гарантират с приходи инвестиционните си планове за развитие на инфраструктурата за втечнен природен газ и втечнен природен газ. Въпреки че някои купувачи на втечнен природен газ в Азия, като Япония, може да се съсредоточат върху повишената гъвкавост и нежеланието да се ангажират в по-дългосрочен план поради несигурността на енергийния преход, има купувачи от Китай и развиващите се азиатски страни като Пакистан и Бангладеш, които ще продължат да гледат към срочните договори [6].

От гледна точка на доставчиците на втечнен природен газ, страните членки на GECF се придържат към основните принципи на Декларацията от Малабо от 2019 г., приета на 5 -та среща на високо равнище на държавни и правителствени ръководители на GECF. Основната декларация изцяло подкрепя фундаменталната роля на дългосрочните договори за газ, както и ценообразуването на газа въз основа на индексацията на нефт/нефтопродукти, за да се осигурят стабилни инвестиции в развитието на ресурсите на природен газ [7]. Този принцип осигурява солидна основа за купувачите на втечнен природен газ да спечелят дългосрочна предвидимост на своите парични потоци и за защита на доставките на втечнен природен газ срещу променливостта на цените. Дългосрочните договори на Катар представляват около 60% от износа към 2019 г. [8]. Алжир, Русия и други страни членки на GECF също са благосклонни към дългосрочни договори с ценообразуване спрямо петрола и ще продължат да разчитат на тях.

Инвестиционната устойчивост на LNG в цикъл на спад, предстои покачване

Инвестициите за втечняване на втечнен природен газ са намалели с повече от една трета през 2020 г., но се очаква да нараснат с повече от две трети през 2021 г. до над 23 милиарда щатски долара [9]. Катар, Русия и САЩ са водещи в тенденцията, докато бъдещето на втечнения природен газ на Мозамбик остава несигурно поради проблеми със сигурността. Проектът на Катар за инвестиция (FID) от 29 милиарда щатски долара, взето през февруари 2021 г. за разширяване на Североизточното поле, ще добави 33 млн. тона годишно към съществуващите 77 млн. тона на година, е показателна промяна.

Съществуващите и новите проекти за втечнен природен газ ще бъдат изправени пред два основни въпроса:

- единият, свързан с рентабилността със заинтересованите страни по проекта, реализиращи приемливите маржове на печалба, и

- втори, който е с по -голяма загриженост по въпроса за приемливостта поради по -строгите екологични условия.

„По -екологичен“ втечнен природен газ ще привлече клиенти от индустрията

Купувачите на втечнен природен газ все повече обсъждат нисковъглеродните свойства на втечнения природен газ като обяснение за качването му на върха на ценовата конкуренция. Пазарът бе свидетел на скок в неутрално въглеродните сделки за втечнен природен газ в края на 2020 г. и в началото на 2021 г., тъй като нарастващият натиск идва от променящите се политики на правителствата и по-строгите регулации. Освен това акционерите и инвеститорите на корпоративния сектор стават все по -наясно с въглеродния отпечатък на LNG. Интересът на азиатските купувачи към „зеления“ втечнен природен газ продължи да нараства през миналата година, като кристализира нова устойчива тенденция за бъдеща търговия с втечнен природен газ.

Когато въглеродните емисии не могат да бъдат избегнати, те могат да бъдат (i) намалени или/и (ii) компенсирани със закупуването на природни въглеродни кредити и сертифицирани сертификати за въглероден стандарт. И двете стратегии за намаляване на въглеродните емисии трябва да включват по -стриктно измерване, проверка и отчитане на емисиите с подобрени и ясни насоки заедно с прозрачността на емисиите по веригата на стойността на втечнен природен газ (Фигура 3.).

Дейността по оценяване на цените на втечнен природен газ с неутрален въглерод (Фигура 3) също е в ход. S&P Global Platts в средата на юни 2021 г. обяви стартирането на първата в света ежедневна оценка на цените на втечнен природен газ (CNL) с неутрален въглерод. Той проследява цената на въглеродните кредити, закупени, за да компенсира въглеродните емисии за втечнен природен газ по най -активния търговски път в света - от Австралия до JKTC (Япония, Корея, Тайван, Китай) [10]. Очаква се индустрията за втечнен природен газ да се заеме допълнително с прилагането на подобрени методологии за количествено определяне и отчитане на емисиите на парникови газове (ПГ). Инструментът за оценка на цените на втечнен природен газ с неутрален въглерод може да бъде приложим за по-широката вселена на сделките с втечнен природен газ. Промишлеността също ще продължи да върви по пътя на „по -ниските емисии“, оптимизирайки намаляването на емисиите на парникови газове, свързани с производството и потреблението на втечнен природен газ. Фигура 3.

Въглеродно неутрални тенденции за втечнен природен газ

Страните членки на GECF са в съответствие с посочената тенденция. След появата на въглеродно неутрални сделки за втечнен природен газ в средата на 2019 г. JERA достави първия интраоксиден въглероден втечнен природен газ в Индия, доставен от съоръжение за втечняване на остров Дас от ADNOC LNG на ОАЕ, където JERA само частично компенсира емисиите от терминала за регазификация. През март 2020 г. тайванската CPC получи от Shell първия си въглеродно неутрален втечнен природен газ от руското съоръжение за втечнен природен газ в Сахалин 2, а през ноември 2020 г. вторият му неутрално въглероден втечнен природен газ е с произход от Нигерия. Споменатите товари на Shell компенсират всички емисии от добив до регазификация. Руският „Газпром“ също достави първия си въглеродно неутрален втечнен природен газ - произведен от ръководения от Novatek проект от 16,5 млн. Т/г. Ямал за втечнен природен газ - до Shell на британския 4 млн. т/г. Dragon през март 2021 г.

Трансформация на договорната структура за втечнен природен газ по отношение на нарастващия дял на спот пазара и краткосрочна търговия, многостранни схеми за търговия, индексация на газ върху газ води до повишена нестабилност на пазара на втечнен природен газ. Подобна променливост е пречка за развитието на газовата инфраструктура. Освен това създава необходимост от нови модели за финансиране на индустрията за втечнен природен газ, тъй като общите инвестиционни рискове се разпределят по начин, осигуряващ необходимото финансиране за предстоящите инфраструктурни проекти в сектора.

Следователно преминаването към по -отворен и ликвиден пазар на втечнен природен газ ще накара ключовите заинтересовани страни и участници в търсенето на оптимални и доходоносни стратегии за търговия. Точкова индексация на газ върху газ с договори без дестинация до традиционно установените дългосрочни индексирани с петрол сделки, свързани с дестинация - всичко това представлява редица възможности. Последното е исторически известно със засилване на устойчивостта на пазара и смекчаване на рисковете от увеличаване на колебанията в обема и цените и рискове от прекъсване на доставките, както и позволяващо да се осигурят дългосрочни инвестиции в инфраструктура за втечнен природен газ. „Зеленият“ втечнен природен газ с намален въглероден отпечатък бързо набира скорост и ще бъде жизненоважен за развитието на индустрията за втечнен природен газ през следващите десетилетия, за да съответства на екологичната устойчивост на енергийния преход.

References:

[1] GIIGNL. Annual Report 2021. The LNG Industry.

[2] BP Statistical Review of World Energy 2020.

[3] Gas and LNG Price Volatility To Increase in 2021. Bruce Robertson, Energy Finance Analyst, Gas/LNG. January 2021. Institute for Energy Economics and Financial Analysis. http://ieefa.org/wp-content/uploads/2021/01/Gas-and-LNG-Price-Volatility-To-Increase-in-2021_January-2021.pdf

[4] Oil majors wipe US$80 billion off books as an epidemic, energy transition bite. Ron Bosso. Reuters. December 1, 2020. https://www.reuters.com/article/us-oil-writedowns-graphic-idUSKBN28B59L

[5] GIIGNL. The LNG Industry 2012. https://giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_the_lng_industry_2012.pdf

[6] Wood Mackenzie. Long-term LNG set to remain a buyers' market. June 15, 2021. https://www.woodmac.com/press-releases/long-term-lng-set-to-remain-a-buyers-market/

[7] 2019 Malabo Declaration, adopted at the 5th GECF Summit of Heads of State and Government. https://www.gecf.org/events/declaration-of-malabo-fifth-summit-of-heads-of-state-and-government-of-the-gecf-member-countries

[8] Refinitiv Commodities Research. Qatar – resilient and resurgent oil and gas overview. Mena oil research – February 2021, p. 10, GECF Box: Qatar and the evolving LNG pricing mechanism.

[9] IEA. World Energy Investment 2021.

[10] S&P Global Platts Launches Carbon-Neutral LNG (CNL) Assessment. 16 June 2021. https://www.spglobal.com/platts/en/about-platts/media-center/press-releases/2021/061621-platts-launches-carbon-neutral-lng-assessment