Европейските електроенергийни борси продължават опитите за нормализиране на ценовите нива и намаляване на влиянието на СО2

Европейските електроенергийни борси в сегмента „пазар ден напред“ направиха опит да постигнат нормализиране на ценовите нива през третата седмица на месец май и да неутрализират до известна степен въздействието от натиска на въглеродните емисии (СО2). Въпреки това ценовите нива останаха високи до средата на предходната седмицата, а на някои пазари като италианския, иберийския, полския и гръцкия се задържат (северните пазари не са обект на прегледа). Цените на петрола, природния газ и СО2 в периода 17 – 21 май се понижиха, но не в такава степен, че да намалят натиска върху цените на електроенергията. Влиянието на възобновяемите енергийни източници също оказва своето влияние и в резултат картината на европейските електроенергийни борси през новата седмица изглежда доста разнородна. Както изглежда през новата седмица европейските електроенергийни борси в сегмента “ден напред” ще продължат да отстояват позициите си за нормализиране на ценовите нива. Доколко успешен ще е той е трудно да се прогнозира.

Цени, търсене, ВЕИ

Стойностите на електроенергийните борси в сегмента „пазар ден напред“ през първите три дни на изминалата седмица останаха над 70 евро за MWh или с около 20 евро по-високи отпреди година. Така на 18 май те варираха в диапазона от 54.20 евро за MWh (БНЕБ, Българя) до 77.65 евро за MWh, постигнати на Иберийския пазар (Испания и Португалия). На повечето пазари цените в този сегмент се задържаха на ниво от 74 евро за MWh. Ден по-късно, с доставка 19 май отново скочиха до 76-77 евро за MWh, сочи статистиката на energylive.cloud. Слабо понижение започна да се наблюдава в средата на миналата седмица като с ден за доставка 20 май на ценовите нива бяха от порядъка на 72 – 68 евро за MWh на повечето пазари, отново, с изключение на Испания и Португалия, където бе отчетена стойност от 79.79 евро за MWh и Румъния – 72.88 евро за MWh.

Понижението започна де се усеща с наближаването на почивните дни и с ден за доставка 21 май при ценовите нива бе отчетен например спад от 10. 1 % в този сегмент (Полша – 61.51 евро за MWh) и 24.9 % (Чехия и Румъния – 54.71 евро за MWh ) до 55.2 % (31.34 евро за MWhв Германия) и 59.5 % (28.05 евро за MWh във Франция). Съответно най-високата стойност бе отчетена на пазарите в Испания – 69.54 евро за MWh (при това спад с 12.8 %) и Португалия – 68.88 евро за MWh (понижение с 13.6 6 %).

Понижението продължи и през почивните дни - и с ден за доставка 22 и 23 май. Общата картина се оформи като изключително разнородна за отделните пазари. Ценовите нива с ден за доставка 22 май варират от 16.19 евро за MWh (спад с 55.3 %) за електроенергийната борса на Австрия до минус (-) 7.04 евро за MWh (спад със 122.5 %) постигнати в Германия. Разликата с електроенергийните борси на Испания и Португалия е огромна като се има предвид, че за този ден, стойността, отчетена в сегмента „ден напред“ на Иберийския пазар е 66.41 евро за MWh в Португалия (спад спрямо предходната търговия с 3.6 %) и Испания (спад с 4.5 %).

Разнопосочна търговия може да се отчете и с ден за доставка 23 май, когато стойността, постигната при търговията на „ден напред“ в Германия скочи с 400.4 %. Така отрицателната стойност от минус 7.0 евро за MWh, само за двадесет и четири часа се превърна в ръст и на германския пазар се установява цена от 21.15 евро за MWh.

Най-високите ценови нива отново са отчетени на пазарите на Испания и Португалия – 68.67 евро за MWh, следвани от този на Италия – 62.99 евро за MWh.

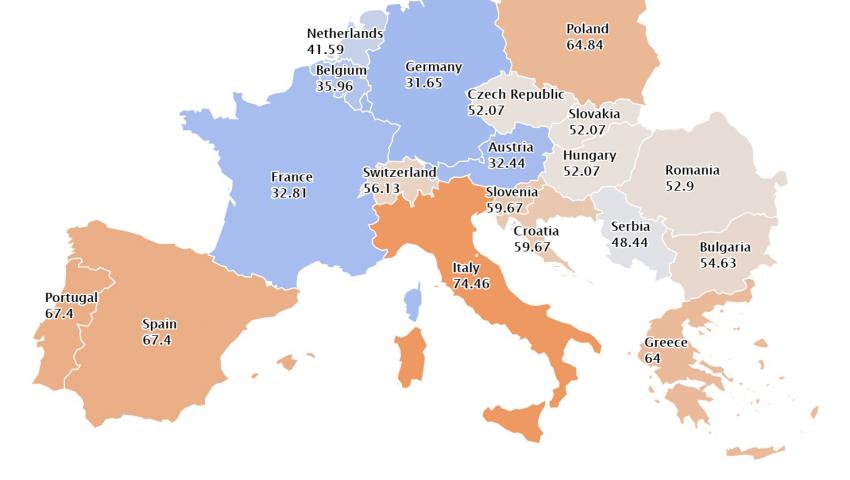

Новата седмица, с ден за доставка 24 май също стартира с твърде различни стойности, постигнати в този толкова важен сегмент. С изключение на електроенергийните борси в Испания и Португалия (слаб спад до 67.40 евро за MWh) навсякъде цените бележат скок. Най-високата стойност остава постигнатата на електроенергийната борса в Италия – 74.46 евро за MWh следвана от Полша (64.84 евро за MWh) и Гърция (64 евро за MWh). Най-ниските стойности съответно се запазват в Германия (31.65 евро за MWh ) и Франция (32.81 евро за MWh).

Ценовите нива, постигнати на БНЕБ (54.63 евро за MWh) спрямо страните, с които имаме физически граници извън обединението с Гърция остават сравними с тези на Румъния (52.9 евро за MWh), но доста под тези на електроенергийната борса в Сърбия – 48.44 евро за MWh. През изминалата седмица, заради изключен електропровод за планов ремонт новото пазарно обединение между Гърция и България не функционираше. Както и на другите електроенергийни борси, така и на Българската независима електроенергийна борса (БНЕБ) през първите дни на миналата седмица (17,18,19 и 20 май) стойностите останаха високи (76.24 евро с ден за доставка 19 май), но впоследствие се върнаха към нивото от около 54 евро за MWh близо до това от предишната година.

ВЕИ и търсене на електроенергия

Предварителните данни през втората и третата седмица на месец май сочат за по-слабо производство на слънчева енергия. На някои от пазарите, например френския този спад през втората седмица е достигал до 19 %, а през третата седмица се очаква да бъде отчетен скок на германския и италианския пазари.

По отношение на вятърната енергия прави впечатление, че през първите десет дни на месец май се отчита скок на производството Иберийския полуостров – над 80 процента, а на италианския над 30 на сто, докато на пазарите на Франция и Германия се отчита спад от порядъка на 24 и 63 процента съответно и обрат през изминалите седем дни. На тези пазари имат голямо значение т.нар. РРА-договори, така че влиянието на ВЕИ върху сегмента „ден напред“ трябва да се разглежда и от този ъгъл.

По-студеното време и през месец май също продължава да оказва влияние и върху търсенето на електроенергия, което също по предварителни данни остава по-високо спрямо миналата година с около един до три процента.

Петрол, газ, СО2

Фючърсните цени на петрола сорт Brent за месец юли 2021 г. на пазара на ICE започнаха втората седмица на май с повишение. Все пак в сравнение със сряда, 12 май, когато беше достигната цена от 69.32 долара за барел - най-високата през последните две години, стойностите през миналата седмица спаднаха до 66.6 долара за барел. През предходните седмици водещи фактори, които движеха цената на петрола бяха новините около американската икономика и нивото на долара, разпространението на коронавируса в Азия и нивото на възстановяване на икономиката. Все по-важен фактор се превръща изходът от преговорите по иранската ядрена сделка и очакванията за възстановяване на търсенето, а през новата седмица петролът ще мине под влиянието и на климатичния фактор, заради бурята в Атлантическия океан.

Що се отнася до цените на фючърсите на TTF на пазара на ICE за месец юни 2021 г., то през втората седмица на месец май те се задържаха на ниво от над 25 евро за MWh и запазиха възходящата си тенденция и на 14 май беше отчетена най-високата стойност от две години – 26.83 евро за MWh. На 20 май цената на договорите за газа за юни на TTF стартира при ниво от 22.75 евро за MWh, но динамиката остана силна. Синьото гориво върна част от позициите си и се върна на ниво от 23,60 евро за MWh, за да завърши седмицата при цена от 24.800 евро за MWh.

Възходящата тенденция продължава да се дължи на същественото търсене на газ в Азия, ниските нива на запасите в газохранилищата, по-ниските от нормалните температури и намаляването на потока на синьо гориво от Норвегия.

Що се отнася до фючърсите за емисии на CO2 на пазара на EEX по референтния договор от декември 2021 г., през втората седмица на май беше регистрирано увеличение през почти всеки ден. Най-значителното с 4,3% е регистрирано в сряда, 12 май. Два дни по-късно бе отчетена стойност с 12% по-висока от тази от предходния петък, достигайки историческа максимална цена от 56,65 евро за тон. Впоследствие на пазара се настани низходяща тенденция и цената по договорите за СО2 за декември през миналата седмица се понижи като на 20 май бе на ниво от 51.46 евро за тон, след като за кратко успя да спадне до 50.88 евро за тон. Впоследствие се върна към ръст и така договорите за СО2 за декември завършиха седмицата при 51.40 евро за тон. Това обаче е доста над отчетените 38 евро за тон в края на миналата година и дори тенденцията за спад да се запази не изглежда да се върне към нивата от края на миналата година. Напротив, изненади може да се очакват, а както вече бе изяснено цените на въглеродните емисии оказват най-голям натиск върху електроенергийните пазари. Те от своя страна все още търсят най-ефективното прилагане на механизмите си за елиминиране на това влияние в максимална степен от една страна чрез ВЕИ и хеджиране на рисковете.