COVID-19 и енергийния преход остават в основата на тенденцията за по-високи цени на европейските електроенергийни борси

Европейските електроенергийни борси в сегмента „пазар ден напред“ стартират в последната седмица на септември по-спокойно. Цените с някои изключения са около 50 евро за MWh на фона на драматичната седмица, когато стойностите в сегмента „пазар ден напред“ надхвърлиха 60 евро за MWh. Въпреки относителното спокойствие, в сравнение с месец по-рано постигнатите ценови нива са с около 3 до 4 евро (за MWh) по-високи. Продължава да се наблюдава и увеличаване на разликата спрямо година по-рано. За някои от електроенергийните пазари става въпрос за разлика в стойностите от порядъка на 15 евро за MWh. Това няма как да не се отчете от потребителите, независимо дали са икономически или битови и независимо от това, че в почивните дни на повечето електроенергийни борси стойностите се връщат към обичайните нива и през предишната година.

Очаквано най-ниските цени на европейските електроенергийни борси бяха постигнати с ден за доставка 27 септември. Тогава най-ниските нива са регистрирани на борсите в Испания и Португалия – 29.25 евро за MWh, докато в Полша са постигнати 42.96 евро за MWh (по статистиката на energylive.cloud ) Стойноста на пазар ден напред с ден за доставка 27 септември на БНЕБ е 32.32 евро за MWh и е по-ниска от тази през миналата година. Тогава тя е възлизала на 35.78 евро за MWh.

За сравнение само няколко дни по-рано, с ден за доставка 22 септември на БНЕБ бе отчетена значително по-висока цена – 56.08 евро за MWh. Няма как обаче да не припомним, че през тази седмица един от енергийните блокове на АЕЦ „Козлодуй“ бе спрян за планов ремонт. Лек ръст се отчита и при цените на въглеродните емисии в системата за търговия в Европа – до 26.26 евро за тон спрямо 30.47 евро за 14 септември и 27.85 евро за тон за 22 септември.

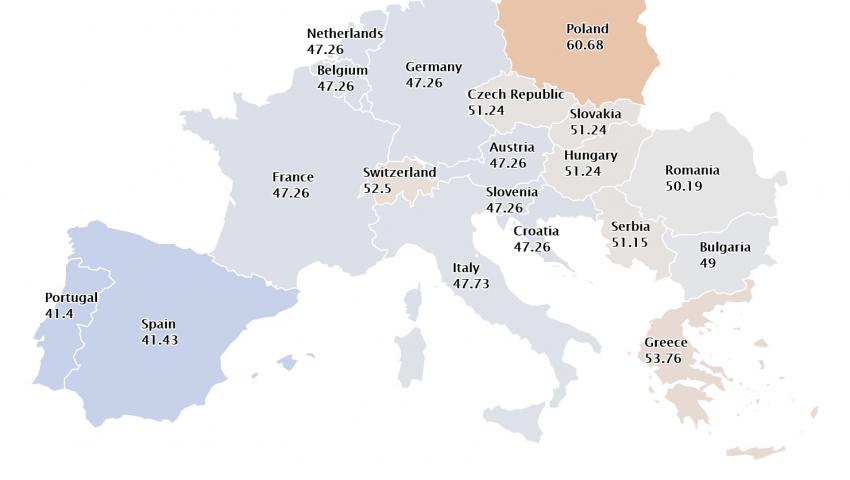

Освен това се запазва и волативността. Най-висок скок в процентно отношение (плюс 79 %) се наблюдава в сегмента „пазар ден напред“ на борсите в Чехия и Словакия – 51.24 евро за MWh с ден за доставка 28 септември.

На двете водещи европейски електроенергийни борси – Франция и Германия скокът на цените с ден за доставка 28 септември е от порядъка на 52.2 % (47.26 евро за MWh) и 57.4 % (47.26 евро за MWh). По-високи остават и цените, постигнати на борсите за ток в страните с физическа граница с България. Така например в Гърция те достигат до 53.76 евро за MWh (ръст с 64 % спрямо 32.79 евро за MWh за 27.09), а в Румъния – 50.19 евро за MWh – (ръст с 67.8 %).

Всъщност за БНЕБ разликата между стойностите, постигнати с ден за доставка 21 септември (50.28 евро за MWh) и 28 септември (49.0 евро за MWh) не са големи. Важни са обаче не само цените сами по себе си, а и много други фактори, за да се придобие и цялостна картина за пазара. Потреблението на електроенергия в страната например, според оперативните данни на Електроенергийния системен оператор продължава да държи нивото от около минус 4 процента.

След броени дни ще има яснота за търгуваните обеми през септември на БНЕБ, след като . август бе отчетен слаб спад. Разбира се данните за септември ще са и само вид ориентир за тенденциите в процеса на поредния етап от либерализацията на българския електроенергиен пазар. Предварителните данни сочат за освобождаване на пазара с около 10 до 12 процента, но окончателните данни ще са ясни едва след юни 2021 година. Дотогава може само да се следят тенденциите, които пък ще очертаят и как страната ни се справя с всеобщото икономическо предизвикателство.

Колкото до цените, то в световен мащаб вече е ясно, че те ще растат. Почти навсякъде институциите прогнозират средно увеличение от порядъка на 3 до 3.5 %. Това ще е в резултат на преразпределяне на търсенето и потреблението, предизвикано от трансформацията както в сектора, така и сред икономическите субекти в резултат на кризата, предизвикана от коронавируса. Тези ценови нива от своя страна ще доведат до икономически сътресения най-вече сред фирмите със среден и малък бизнес. При големите компании този неочакван удар от кризата в резултат на коронавируса от една страна и трансформацията на енергетиката от друга може да бъде смекчен, поради наличието на финансов ресурс, но не и при малкия и среден бизнес. Съответно това ще предизвика напрежение и сред битовите потребители.

Затова водещ фактор остава пандемията COVID-19. Отражението на коронавируса върху икономиката в Европа и съответно върху българския пазар ще продължи да се измерва. В съчетание с прехода към „зелена“ енергетика картината ще става все по-динамична. Конкретно за България трябва да се отчете и преминаването на малките компании към свободния пазар.