Европейските електроенергийни борси продължават да превземат нови "върхове"

Стойността в сегмента ден напред на европейските електроенергийни борси остава висока. Относително висока е и волативността. През следващите няколко дни се очаква успокоение, но стойностите определено ще вървят нагоре. Цена от 50 евро за MWh вече няма да е достатъчна за участниците на пазара и потребителите ще трябва да започнат да свикват с тази тенденция. Най-общо казано, производителите се нуждаят от следства, с които да поддържат и подобряват работата на производствените мощности, да плащат емсиите и внедряването на интелигентни системи.

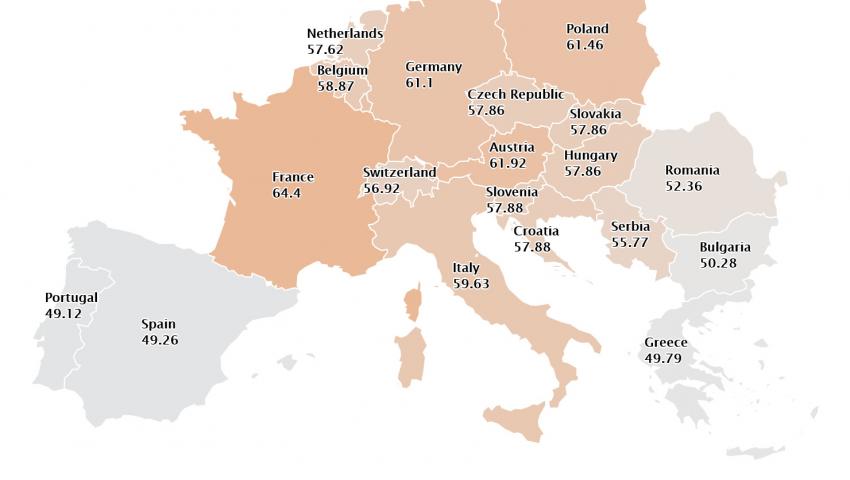

Европейските електроенергийни борси през изминалата седмица удариха рекорд. Средната цена на базовата електроенергия в сегмента ден напред достигна до 72.76 евро за MWh с ден за доставка 15 септември. 71.32 евро бяха отчетени на електроенергийната борса в Италия, 70.86 евро за MWh в Австрия и 70.2 евро за MWh в Германия. Влиянието на високата ценова вълна се усети и при търговията на Българската независима енергийна борса (БНЕБ) – по-слабо при търговията с ден за доставка 15 септември и по-силно при търговията с ден за доставка 16 септември. Тогава постигнатата цена на БНЕБ достигна 58.44 евро за MWh.

Последваха три дни на успокоение, но при търговията с ден за доставка 21 септември цената на електроенергийната борса във Франция отново се покачи до 64.4 евро за MWh (ръст от 65.5 %). Високи останаха и ценовите нива на електроенергийните борси в Германия – 61.1 евро за MWh (повишение с 62.9 % )и Австрия – 61.92 евро за MWh (скок с 62.9 %).

За разлика от цените на западните електроенергийни борси, постигнатите стойности на енергийните борси в Румъния (52.36 евро за MWh), Сърбия (55.77 евро за MWh), Гърция (49.79 евро за MWh) и България (50.28 евро за MWh) са доста по-ниски.

Като част от причините за постигнатата висока цена се посочват ремонтните дейности във френските атомни електроцентрали, но едва ли само това е обяснението. В понеделник сутринта например Франция работи със 73.78 % от атомния си капацитет, като през предишните няколко дни той варираше от капацитет от 53.59 % до 61.56 %. Между другото заради високото ниво на ядрени мощности Франция, нивото на емисии в страната е много ниско – интензитетът на въглеродните емисии достига едва до 78 – 82 g въглероден интензитет gCO2eq/kWh срещу 466 g в Германия.

Европейската комисия през миналата седмица внесе изменение европейското законодателство за климата, което цели намаляване с поне 55 % на емисиите до 2030 г. Това от своя страна пък се смята за постигането на климатична неутралност през 2050 г. Вече е ясно и какви трябва да бъдат законодателните изменения свързани с постигането на тези намерения. Това включва и преразглеждане и разширяване на схемата на ЕС за търговия с емисии като вече се включва и земеделието, засилва се ролята на енергийната ефективност, което определено засяга транспорта и сградния фонд. Разбира се усилията са насочени и към ВЕИ, въпреки че вече започва да понамирисва на известен лобизъм за този сектор. Предвижда се и засилване на стандартите за емисиите на CO2 от пътните превозни средства.

Между другото цената на емисиите леко се понижи през тези дни и спадна от 30.44 евро до 27.97 евро за тон. Данните за въглеродните емисии в Европа, а и в света пък от своя страна говорят ясно за ползата от атомни мощности. Досега се смяташе, че формулата на Германия само за ВЕИ е правилната, но данните през последните месеци клонят към преосмисляне и експертите все повече смятат, че няма как да се постигне въглеродна неутралност без ядрена енергетика. Въпросът е, че с това трябва да се съгласят и политиците, което е по-трудно постижимо отколкото намаляването на емисиите.

Няма как да не се отчете и състоянието на европейската и световната икономика. По отношение на европейската икономика вече се отчита възстановяване до около 95 процента до нивото отпреди кризата с коронавируса. Опасенията по-скоро са свързани с отражението върху икономиката на все по-строгите енергийни мерки. Всичко това вече започва да се отразява и в ценовите нива.

Колкото до световната икономика, според данните на ОИСР тя се възстановява по-бързо от кризата, в резултат на разпространението от корона вируса, отколкото се смяташе доскоро. Това се дължи на подобряване на икономическите перспективи за Китай и САЩ, което е добра новина за търговския обмен. Всъщност ОИСР подобри прогнозата си и вместо очакваното свиване от 6 на сто, изрази оптимизъм до 4,5 %, което обаче е също удар върху глобалната икономика. Има и условие – ако разпространението на коронавируса не излезе извън контрол, световната икономика ще се върне към растеж през следващата 2021 година, смятат от ОИСР. Очакването е глобалния БВП да се увеличи през 2021 г. с 5% ( юнска прогноза бе за повишение с 5,2 на сто).

ОИСР обаче предупреди, че при нарастване на коронавирусните инфекции и въвеждането на по-строги ограничителни мерки биха могли да свалят 2 до 3 процентни пункта от заложените за 2021 година прогнози.

Въпреки очакванията за запазване на тенденцията за повишение на ценовите нива в сегмента “пазар ден напред”, заради силната динамика нито един наблюдател на електроенергийния пазар не се наема да предскаже докъде може да стигнат в хода си напред цените, нито и докъде може да паднат. Не толкова отдавна, само преди месеци в разгара на лятото бяхме свидетели на отрицателни цени. Дали и кога ще се случи отново това никой не може да каже. Разликата е, че сме на прага на отоплителния сезон.