Европейските електроенергийни борси в опит за постигане на нови ценови нива

Тенденцията за по-високи цени на европейските електроенергийни борси в сегмента „пазар ден напред“ с около 8 до 12 евро за MWh спрямо година по-рано се запазва и в началото на втората седмица на месец август.

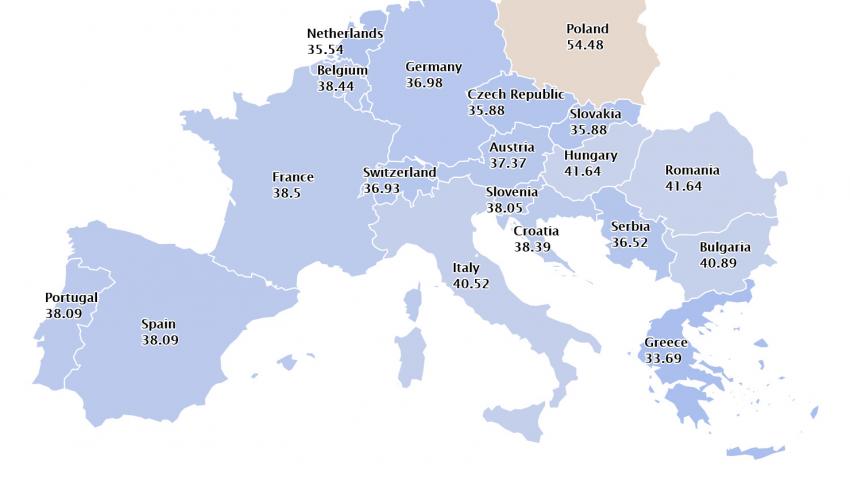

След понижение, вариращо между 10 % и 26 % за дните с ден за доставка 8 и 9 август, стойностите на европейските електроенергийни борси с ден за доставка 10 август, понеделник се повишават с 9,9 % за Испания и Португалия (от 34.65 до 38.09 евро за MWh) и 29.6 % за Германия (от 28.53 до 36.98 евро за MWh) до 64.2 % за България (от 24.9 до 40.89 евро за MWh). Между другото волативността на БНЕБ е най-изразителна. Стойността с ден за доставка 9 август на Българската независима енергийна борса (БНЕБ), неделя е най-ниска в Европа.

Година по-рано на БНЕБ е регистрирана цена от 34.35 евро за MWh, а преди месец – 35.50 евро за MWh, сочат данните на energylive.cloud.

Полша остава с най-високата цена от 54.48 евро за MWh. Малко по-висока от постигнатата на БНЕБ е цената на електроенергията с ден за доставка 10 август, регистрирана на борсите в Унгария и Румъния, с която имаме физическа граница – 41.64 евро за MWh (ръст от 45.9 % и 48.3 % съответно).

На електроенергийната борса в Гърция, с която страната ни също има физическа граница за пръв път от седмици, въпреки увеличението от 31.3 % постигнатата цена с ден за доставка 10 август е по-ниска от тази преди месец (39.55 евро/MWh) и преди година (41.25 евро/MWh).

На другата борса, с която страната ни също има физическа граница, но все още не е член на ЕС, Сърбия е регистрирана цена от 36.52 евро за MWh (ръст спрямо стойността от 9 август 29.9 %).

През изминалата седмица в специална публикация „Пазар ден напред: Прозрачност, ликвидност, доверие БНЕБ отчете, че „търгуваните количества енергия за месец юли 2020 г. бележат абсолютен рекорд, достигайки до 1 505 000 MWh, което представлява повече от двойно покачване спрямо същия период на 2019 г. и с 42% повече спрямо юни 2020 г.“.

Според публикацията, от старта на реалната търговия през януари 2016 г., реализираните обеми бележат близо седемкратен ръст до 1505 GWh през юли 2020 г. „Ръстът на ликвидността утвърди Пазар „Ден напред“ като най-предпочитан от търговските участници, а постигнатите клирингови цени започнаха да се ползват като референтни за състоянието на целия пазар“, се казва в публикацията. Наистина е важно да се отбележи, че ликвидността е сред основните параметри за стабилността, а стойността е следствие на различни показатели.

В същото време от отчета на БНЕБ за месец юли става ясно, че не само търгуваните количества електроенергия, но и средната цена базов товар за месец юли спрямо юни в сегмента „пазар ден напред“ на БНЕБ се повишават. Тъй като съществува свързаност и зависимост между различните сегменти няма как да не се отчете, че през юли спрямо юни намалява общо търгуваният базов обем в сегмента „пазар в рамките на деня“. Скок се отчита при количествата, но и в цената на екран Continuous Trading. По-добра равносметката по отношение на „пазар ден напред“ ще може да се направи всъщност след 10 октомври и по-точно някъде през ноември, когато приключи процесът по избор на търговец от страна на небитовите потребители. Тогава ще е ясно и дали и колко малки производители са били ударени от първата вълна на вече започващата икономическа криза. Засега, през първата десетдневка на август може да се смята, че поредният етап от либерализацията на електроенергийния пазар все още е в развитие.

За БНЕБ стойността от 40 евро за MWh не е новина, но признаците говорят, че към това ценово ниво през последните три-четири седмици и то в пика на лятото се насочват и играчите на EPEX SPOT (FR, CH, AT, ,DE-LU,BE, ,NL_price) и OMIE (ES,PT).

В средата на миналата седмица бе отчетена тенденцията за ръст на спотовите цени на газа на европейските газови хъбове до 80 долара за 1000 куб м. Въпреки незначителния спад в петък цената на TTF за MW достигна 7.925 евро. Тази подробност е важна от гледна точка на широкото използване на газа за производство на електроенергия в голяма част от западните страни. На този фон продължава и преразглеждането на различните програми за субсидиране на ВЕИ, въпреки че в страните, определяни като „богат север“ производството на електроенергия от ВЕИ продължава да е достатъчно рентабилно и предпочитано пред това от централи на въглища. Разбира се, не без участието на „зелените“. На този фон вече се очертават и по-ясните тенденции за енергийния преход, които ще изискват сериозни инвестиции, които сякаш отсега започват да се калкулират от някои компании.

За европейските електроенергийни борси водещият фактор продължава да остава ситуацията около пандемията COVID-19, а данните са тревожни – броят на заразените от новия коронавирус по данни на СЗО вече надхвърля 19,6 млн. души. Този фактор, заедно с нивото на потребление на стоки и услуги и това на безработица засега остават сред водещите фактори, както за другите борси, така и за електроенергийните. За българската икономика от значение е предстоящото и твърде бавно случващото се преструктуриране.

Политическата съставляваща също е част от цената, която плащат всички участници и на БНЕБ.