Сериозен бум на ВЕИ централи в енергийния микс на България, прогнозира BloombergNEF

С включено производство на ядрена енергия, делът на производството на беземисионна енергетика достига 60% до 2030 г.

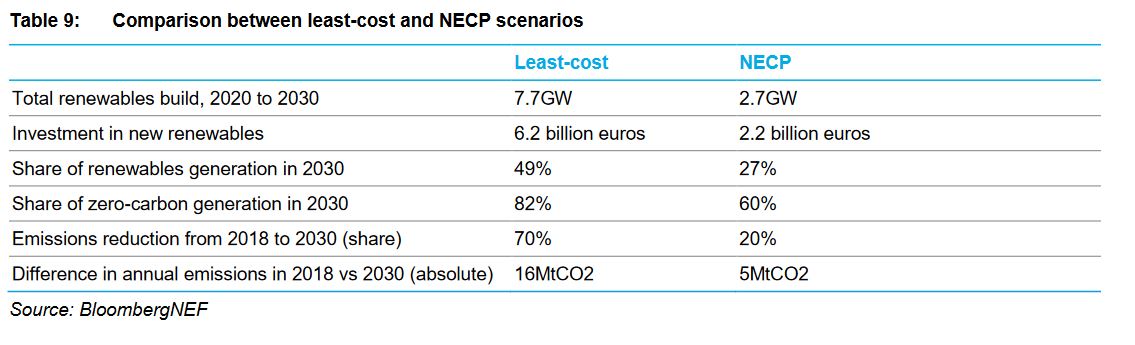

Почти 8 гигавата нови ВЕИ централи могат да бъдат инсталирани в България през следващото десетилетие и то при сценарий с най-малко разходи. До такъв извод стига специалният доклад на BloombergNEF за енергийните пазари на България, Румъния, Чехия и Полша.

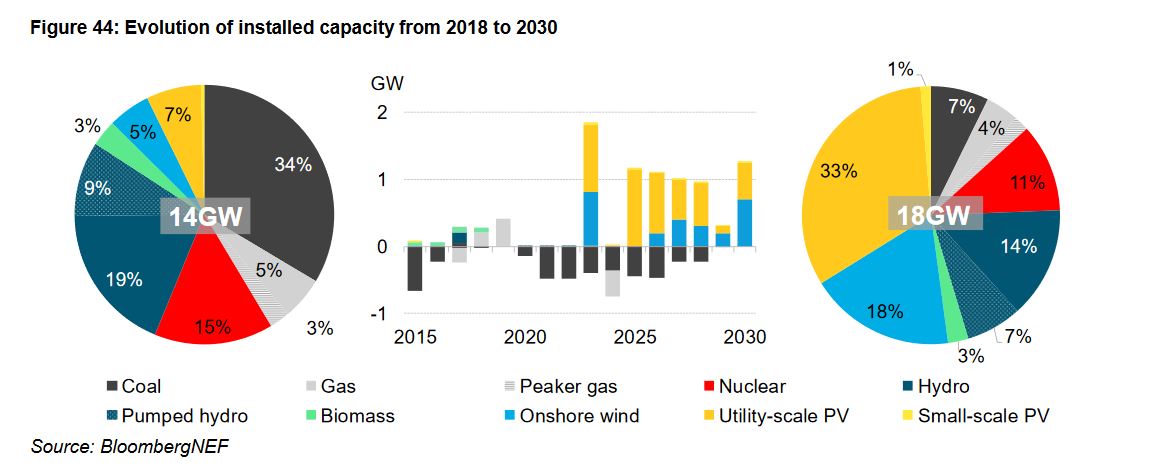

Конкретно за България освен огромното количество нови ВЕИ мощности в следващото десетилетие, прогнозите сочат за спад с близо три четвърти на капацитета на въглищни ТЕЦ, оставяйки само 1,3 гвт мощности действащи през 2030 г.

Приблизително половината от сегашния флот от въглищни ТЕЦ на България е над 50 години и е близо до края на живота си. Други блокове, които работят повече от 40 години, са изтласкани от високите разходи за вредни емисии, пише в анализа на BNEF. Оттам допълват, че един блок от ТЕЦ на въглища, пуснат в експлоатация още през 2011 г., вече се възползва от дерогация за цял живот за спазване на ограниченията на ЕС за замърсяване на въздуха. Скъпото преоборудване, изисквано от стандартите за емисии, не е включено в сценария с най-ниски разходи, но общата инвестиция, необходима за останалите 1,3 GW, е значително по-ниска от цената на преоборудването на целия съществуващ въглищен флот от ТЕЦ-ове. Двата останали блока за твърди въглища могат да се възползват от дерогации на ТЕЦ до 2023 г., но след това ще трябва да бъдат преоборудвани. Същото важи за четирите блока за лигнитни въглища.

Новите възобновяеми енергийни източници, изградени през следващото десетилетие, са доминирани от слънчевите централи, който скачат от 7% в енергийния микс през 2018 г. до почти третата част до 2030 г. Основен скок в изграждането им се очаква през 2023 г. и възниква в отговор на пенсионирането на въглищни ТЕЦ и липсата на тръбопроводни проекти в процес на разработка, които биха могли да се очаква да бъдат пуснати в експлоатация през следващите две години.

Това е проблем, който правителството на България ще трябва да предвиди, за да управлява подмяната на капацитета на въглищата, които ще отпадат. Вятърът на брега също наблюдава стабилен растеж, благодарение на намаляващите капиталови разходи и високите възможности за капацитет в България.

Делът на когенерациите в инсталирания капацитет намалява леко, от 5% в микса през 2018 г. до 4% през 2030 г., тъй като някои по-стари блокове също ще отпаднат от системата.

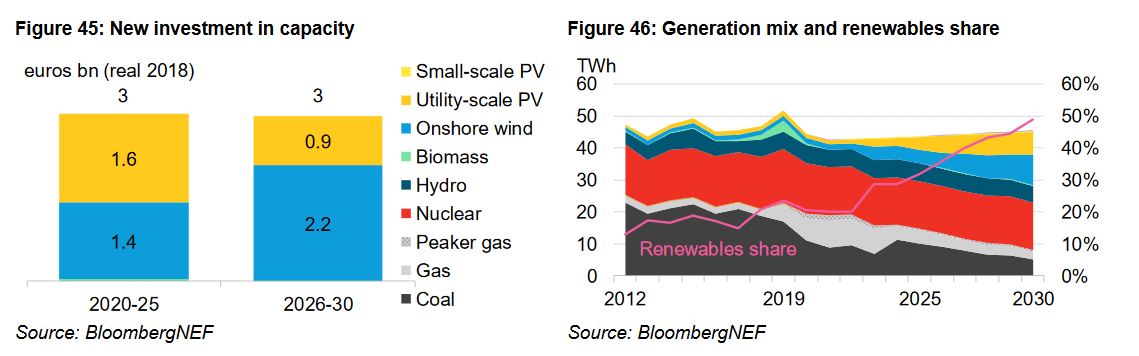

7,7 гвт нови мощности за възобновяеми източници са достатъчни, за да позволят на 3,2 гвт от въглищни ТЕЦ да отпаднат, без да е необходимо допълнително количество газ или разчитане на междусистемни връзки. Тези нови възобновяеми енергийни източници ще привличат около 6 милиарда евро през следващото десетилетие, като по-голям дял ще отиде за ВяЕЦ на сушата, отколкото за слънчеви централи, които има по-ниски капиталови разходи от вятъра.

Тази инвестиция позволява на България да постигне 75% възобновяеми източници в производството на електроенергия до 2030 г., като вятърът и слънчевата енергия заедно съставляват 52% от микса.

Производството на газ изяжда дяла на въглищата в началото на 2020 г., но се възстановява в средата на десетилетието.

Дотогава капацитетът на въглищата е намалял достатъчно, че производството на въглища не може да измести напълно газа, дори и цените на природния газ да се повишават и разходите за вредни емисии да намаляват след 2024 година.

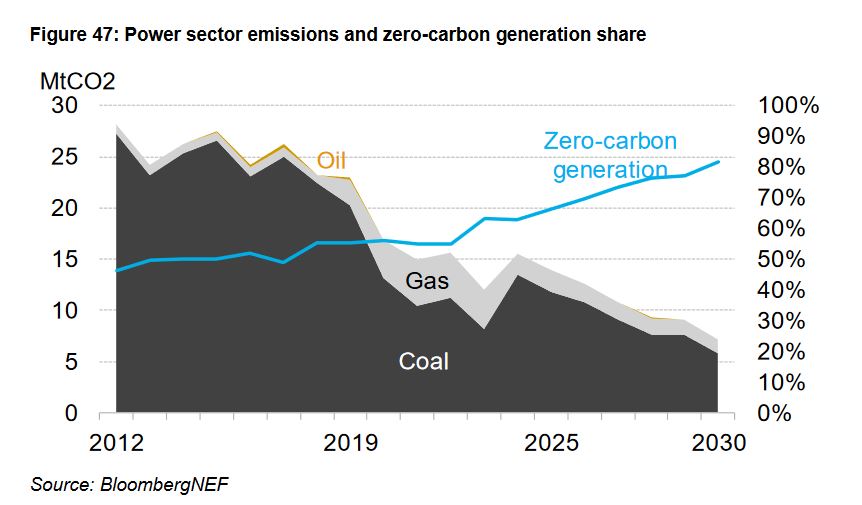

Ядреният флот на България, заедно с ВЕЦ-овете, позволява на страната да достигне до 82% производство енергия при нулеви въглеродни емисии при сценарий с най-малко разходи. Пенсиите от въглища и устойчивото изграждане на възобновяеми източници водят до намаляване на емисиите в енергийния сектор през първата част на десетилетието, като цялостно намаление от 70% от 2018 г. до 2030 г.

Годишните емисии през 2030 г. са 16 млн. т CO2 под нивата от 2018 г.

Интегриран национален план „Енергетика и Климат“

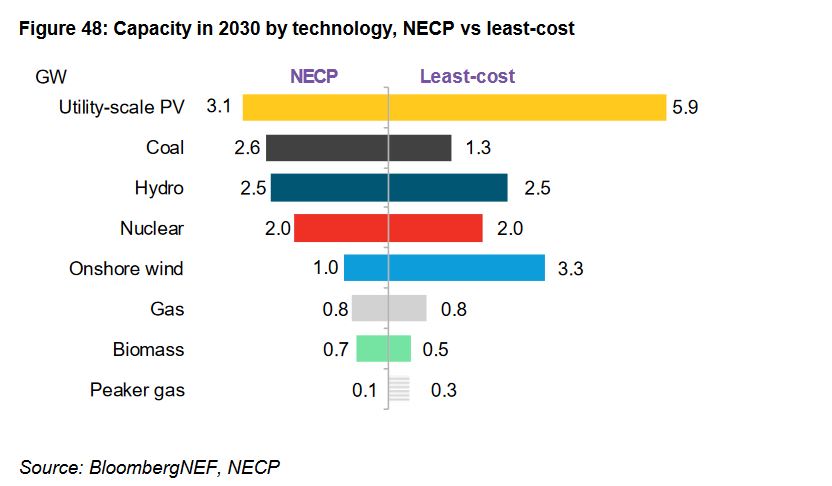

В българският Национален план Енергетика и Климат (НПЕК) се предвижда добавянето на по-малко от 3 гвт нови ВЕИ през следващото десетилетие, включително над 2 гвт нова слънчева енергия.

До 2030 г. България ще се облегне на система с общо 3 гвт фотоволтаични системи и 1 гвт наземни ВяЕЦ, както и 700 мвт. биомаса.

Ограничаването на възобновяемите енергийни източници до целите за капацитет, определени в НПЕК, изисква голяма част от въглищните ТЕЦ да остане онлайн, за да задоволи търсенето, като повече от половината от настоящия въглищен флот все още работи през 2030 г.

Цените на въглеродните емисии и преоборудването за постигане на стандартите за емисии ще бъдат предизвикателство за икономиката на останалите въглищни централи и съществува висок риск тези въглищни активи да бъдат недостатъчно използвани, създавайки финансов стрес за техните собственици.

Новият газов капацитет не е добавен в микса, който българският НПЕК предоставя. Според този сценарий оставащият капацитет на въглища плюс нови възобновяеми енергийни източници и съществуващия ядрен флот означава, че не е необходимо да се добавят нови когенериращи централи, тъй като растежът на търсенето е заглушен поради епидемията от Covid-19.

Понастоящем се изгражда нов газопровод от Гърция до България, който вероятно ще използва основно като транзит към останалата част на Европа, а не да увеличи вътрешното потребление на газ в страната.

Стратегията на България за производство на електроенергия от природен газ се различава от тази на съседна Румъния, където Букурещ е решил да замени по-голяма част от своя въглищен флот с газови мощности.

Новите газови централи обаче биха могли да рискуват да се превърнат в натрупани активи и, както показва сценарият с най-малко разходи, не е необходим нов газов капацитет, ако се изграждат по-големи количества възобновяеми енергийни източници.

Въпреки неотдавнашните дискусии относно добавянето на нова ядрена централа с мощност 2 гвт близо до Белене, в НПЕК не е описано ядреният капацитет на България да се увеличи до 2035 г.

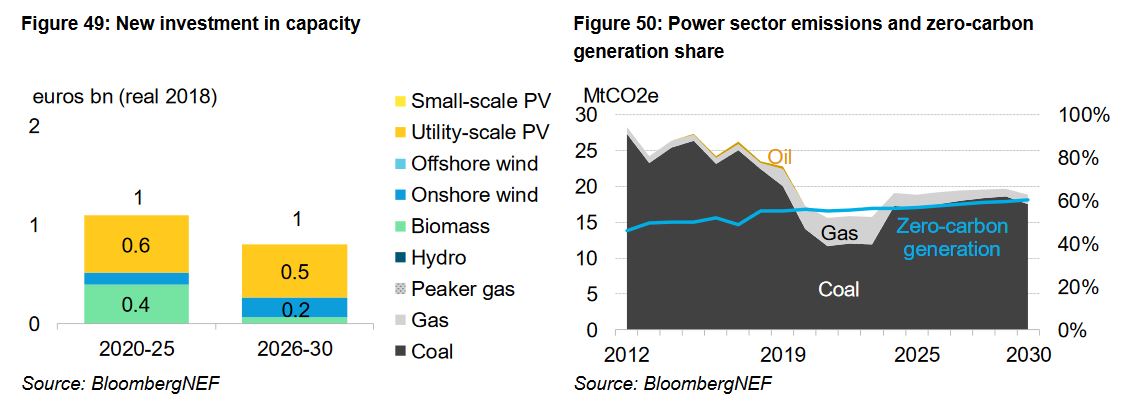

Проектът Белене за първи път стартира през 70-те години на миналия век, но придоби ново внимание след 2017 г., когато правителството обяви намеренията си да намери инвеститор. Потенциалните инвеститори подписаха меморандум за разбирателство през юни 2020 г., но поради дългото време за изграждане на ядрените централи е малко вероятно новият ядрен капацитет да бъде въведен в експлоатация преди 2030 г. Вместо това, новите инвестиции, заложени в NECP до 2030 г., отиват изключително за ВЕИ, които привличат 2,2 милиарда евро в периода 2026-2030 г.

Плановете на България да добавят 2,2 гвт слънчеви централи означава, че по-голямата част от инвестициите отиват в тази технология. Недостатъчността на инвестициите в наземни ВяЕЦ е най-забележима в сравнение с сценария с най-малко разходи.

НПЕК предвижда 30% дял на възобновяемите енергийни източници в крайното потребление на електроенергия до 2030 г., но производството, моделирано от планирания капацитет, показва, че производството на възобновяеми енергийни източници може да достигне само 27%. С включено производство на ядрена енергия, делът на производството на беземисионна енергетика достига 60% до 2030 г., спрямо 55% през 2018 г.

До 2030 г. емисиите от енергийния сектор намаляват с 20% спрямо нивата от 2018 г. Въпреки това, по-малко агресивният график за спиране на въглищни ТЕЦ означава, че в средата на десетилетието емисиите отново се повишават, тъй като производството на въглища реагира на по-ниските цени на въглеродните квоти.

По-малко въглища в системата би означавало, че този скок е по-малко остър и намаляването на емисиите в началото на 2020 г. би могло да се поддържа до края на десетилетието. Като цяло, сценарият с най-малко разходи изразява значително по-стръмен спад на емисиите от 70%, в сравнение със само 20% в сценария на НПЕК.