EMI: Високи или ниски са цените на електрическата енергия за индустрията в България?

Автор: Институт за енергиен мениджмънт /EMI/

Месец януари стана традиционното време за критични изявления и протести срещу високите и непосилни цени на електрическата енергия, както и за опасения, че това може да принуди засегнатите индустриални предприятия да изнесат своите производства зад граница. Институтът за енергиен мениджмънт публикува днес втория от поредица анализи за развитието и тенденциите на електроенергийния пазар у нас от началото на ефективната му либерализация. Първата публикация, посветена на промените на енергийната и мрежовата компоненти и тежестта им в крайните регулирани цени на електрическата енергия за потребителите, присъединени към мрежата ниско напрежение – е достъпна на интернет страницата на EMI на следния линк.

Високи или ниски са цените за индустрията?

Цените на електрическата енергия са сложни като структура и толкова различни в зависимост от мястото, времето и категорията на потребителите (тарифи), че еднозначен отговор на този въпрос без необходимите уточнения е невъзможен.

Ето и пример за това:

Цените за индустрията в Германия – едни от най-високите и същевременно едни от най-ниските в света

Средната цена за индустрията в Германия в началото на 2019 г. е 15,98 евроцента/КВтч или с 0,68 цента/КВтч по-висока спрямо една година назад (съгласно доклад за мониторинг от 2019 на BNetzA).

„На графиките от този доклад, сравняващи цените на индустрията по света, ние можем да намерим Германия два пъти: като най-добрата и като най-лошата в света“, казва Клаус Бекман, отговарящ за енергийната политика на BASF. Защо това е така?

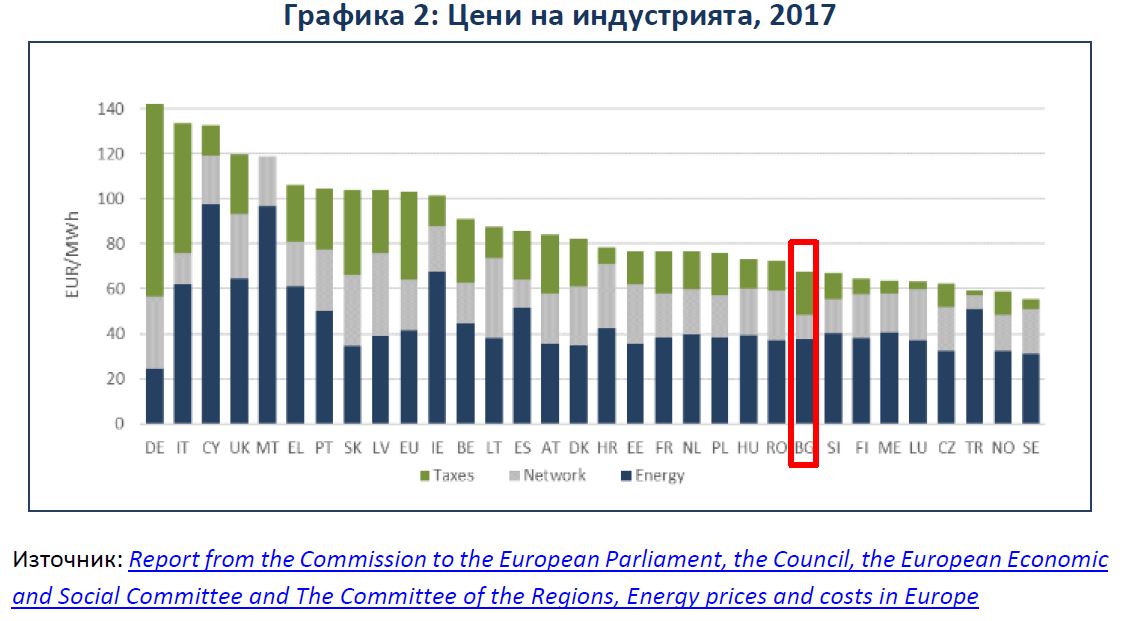

Ако сравненията се правят на базата на цените на енергията плюс мрежовите тарифи, се вижда, че цените в Германия са едни от най-ниските не само в ЕС, а и в света. Ако обаче към тях се прибавят добавките за опазване на околната среда и насърчаване на ВЕИ (наречени у нас цена „Задължения към обществото“) те стават едни от най-високите. Тъй като средните и малки немски предприятия плащат пълния размер на добавките, те имат основания да са недоволни от цените и да ги оценяват като прекомерно високи. Но енергоинтензивната индустрия, която е освободена до голяма степен от тези плащания, съответно калкулира по-ниски енергийни разходи, в сравнение със своите конкуренти, би трябвало да е доволна от цените и да ги оценява като благоприятно ниски (виж графика 2 по-долу).

Но да се върнем към България. Ще анализираме последователно трите основни компонента, които съставляват пълната цена на електрическата енергия, а именно: енергия, мрежа и задължения към обществото.

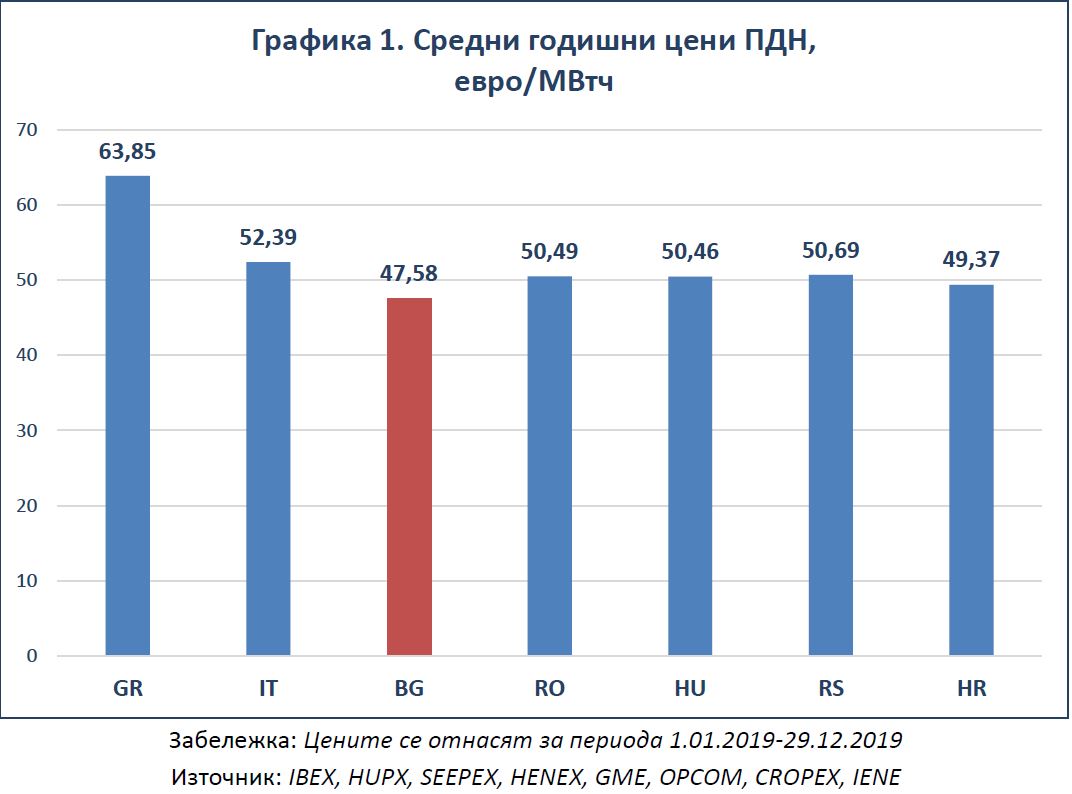

1. Цените на енергията на едро (на пазар ден напред - ПДН) в България са найниските в региона през 2019 г.

Разглеждаме само енергийната компонента и по-конкретно цената на едро на ПДН, която обикновено се използва като аргумент в публичните дискусии. Все пак, отново подчертаваме, че:

- енергията е само една от компонентите в пълната цена - около 1/3 от енергията на борсата се търгува на ПДН. По-голямото количество се търгува чрез Централизираната Платформа за двустранни договори (ЦПДД)

И така, на фона на ценово сближаване (постепенно изравняване на цените на съседни регионални пазари), цените на едро на ПДН в България остават най-ниските в региона през 2019 г. С цена от 47,58 евро/МВтч предлаганата от българската борса БНЕБ енергия е на средногодишни цени в диапазона от 3,76% до 34,20% по-ниски спрямо другите борси / държави при сегмента ПДН.

Трябва да подчертаем, че механичното сравняване на цените на едро често може да доведе до погрешни интерпретации и изводи. Причината е в методологичните различия при структурирането на цената. Редица държави членки, например Германия, изключват разходите за СО2 емисии на производителите на енергия от енергийната компонента и ги пренасочват към категорията на добавките. Националната практика е друга – разходите за въглеродни емисии на централите се калкулират в цената за енергия.

2. Българската индустрия ползва най-евтината мрежа в Европа

Графиката по-долу нагледно демонстрира това твърдение. Нещо повече, проучване на Института за енергиен мениджмънт от 2019 г. показа, че при мрежовите тарифи е налице устойчива тенденция към спад и одобрените от КЕВР за 2019-2020 г. са по-ниски като абсолютна стойност с 25% в сравнение с тези от 2007 г.

3. Българската индустрия плаща все по-ниски добавки (цена „Задължения към обществото“) благодарение на засилваща се държавна подкрепа

Пренасочването на приходите от продажба на квоти емисии СО2 към Фонд Сигурност на електроенергийната система (Фонд СЕС) доведе до почти двойно намаляване на Цена „Задължения към обществото“ (в частност на ВЕИ –добавката) спрямо 2015 г. – от 37,90 до 19,57 лв./МВтч. Този първи стълб на държавна подкрепа се ползва солидарно от всички потребители на електрическа енергия в страната, вкл. и от индустриалните предприятия (вж. публикация на EMI за динамиката на енергийните и мрежовите цени в периода 2007-2019 г.).

От юни 2015 г. действа втори целеви стълб за подкрепа, чрез който допълнително се намалява ВЕИ-добавката за електроинтензивната индустрия чрез средства от Фонд СЕС. За периода юли 2015 – юни 2020 г. около 140 електроинтензивни предприятия получават компенсации, чийто общ размер, по предварителна оценка на Института, ще възлезе на около 440 млн. лв. Благодарение на това, тяхната цена „Задължения към обществото“ се намалява приблизително наполовина (с изключение на последния ценови период).

Средна цена „Задължения към обществото“ под 8 евро/МВтч за електроинтензивната индустрия е атестат за ефективност на предприетите национални интервенции в подкрепа на уязвимата индустрия при сравнение с европейските практики, прилагани за намаляване на въздействието на нисковъглеродния преход. Трябва да добавим, че отстъпките са в зависимост от доказаната електроенергийна интензивност и са различни за отделните предприятия, съответно най-големи - за най-високоинтензивните предприятия. Така че отстъпките, респективно цена „Задължения към обществото“, се движат в диапазон, обусловен от този критерий.

4. Цената на енергията (енергийната компонента) за електроинтензивната индустрия се очаква да се намали с до 30% през 2020 г.

Предстои въвеждане на трети стълб за подкрепа (внесени са в НС промени чрез Законопроект за изменение и допълнение на Закона за ограничаване изменението на климата), чрез който ще се намали цената на енергията за индустрията от началото на 2020 г. Над 190 индустриални предприятия от голямата индустрия се очаква да бъдат компенсирани за разходите за СО2, които електроцентралите на изкопаеми горива (основно въглищните) калкулират в цените на произведената енергия. За целта ще бъдат използвани до 25% от приходите от продажби на квоти емисии СО2, при което може да се очаква намаляване на цената1 на енергията за тези предприятия с до 25 лв./МВтч или с около 30%.

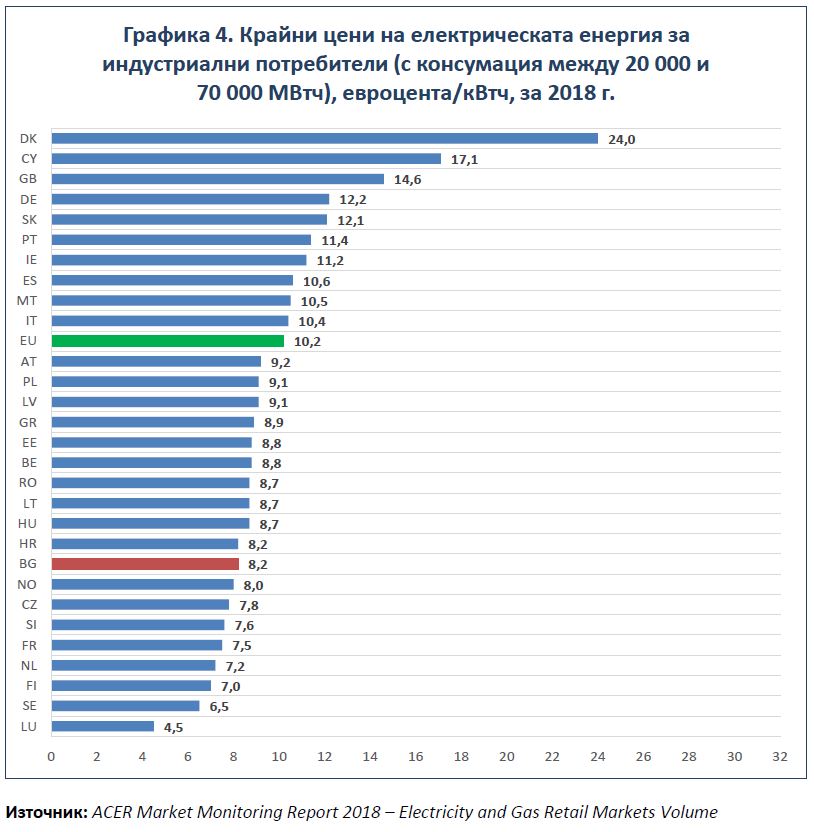

5. Цените на електрическата енергия за индустрията в България са по – ниски от цените в 19 държави членки и с 20% по-ниски от средноевропейските

Като равносметка, да се спрем и на официалните статистически данни за пълната цена на електрическата енергия в България и мястото й в европейските класации.

Пълната цена (включващи компонентите енергия, мрежа и задължения към обществото без ДДС) на електрическата енергия за индустрията от 8,2 евроцента/КВтч (или 82 евро/МВтч) през 2018 г. поставя България на двадесето място сред 28-те държави членки.

Цените на водачите в класацията за много по-високи от българските – 3 пъти, 2 пъти и с 50% съответно са Дания, Великобритания и Германия.

Освен това, цените за индустрията в България са по-ниски от тези на съседните и близки държави членки – Румъния, Унгария, Гърция, Полша - и равни на хърватските.

Все още няма официална информация, която да позволи подобни сравнения за 2019 г., но текущите данни не показват значителни промени спрямо 2018 г.

Да помислим и за енергетиката

Електроенергийните предприятия са длъжни да внасят във Фонд СЕС ежегоден 5-процентов данък върху получените приходи. Тези средства бяха предназначени да покриват тарифните дефицити на НЕК, натрупани през предишни години. Така се избягва по-логичната от икономическа гледна точка алтернатива – да се увеличат крайните цени на електрическата енергия, в т.ч. и на индустрията.

Както демонстрират ценовите решения на КЕВР обаче събраните средства от Фонд СЕС се използват не толкова за компенсиране на тарифни дефицити, а за задържане на ценовите нива.

Така че, тази аварийна и целева мярка започна да се превръща в постулат, като това подкопава допълнително финансовата стабилност на електроенергийния сектор, а оттам до влошаването на сигурността на снабдяването ни дели само натрупаната инерция.

И като заключение,

Българската индустрия работи в условия на енергиен комфорт?

Не, далече сме от това заключение! Редица фундаментални въпроси, отнасящи се до липсващата конкуренция, спрялата либерализация, бъдещето и рентабилността на въглищната индустрия, пазарния модел, нисковъглеродния преход, предстои да бъдат решавани.

Но, това, което към настоящия момент е факт, и става ясно от данните по-горе е, че българската индустрия работи при по-ниски от средноевропейските и регионалните цени на електрическата енергия, а електроинтензивната индустрия получава устойчива и нарастваща финансова подкрепа чрез интервенции за допълнително намаляване на цените в условията на преход към нисковъглеродна икономика.