Анализ: Над една пета от всички европейски водородни проекти са спрени или отменени

Високите разходи, икономическите предизвикателства и липсата на пазар спират развитието на сектора

Снимка: iStock by Getty Images.

Повече от 20% от планираните нови европейски проекти за чист водород вече са спрени или отменени поради високи разходи и липса на търсене. Това сочи анализ на базираната в Обединеното кралство изследователска къща Westwood Insight.

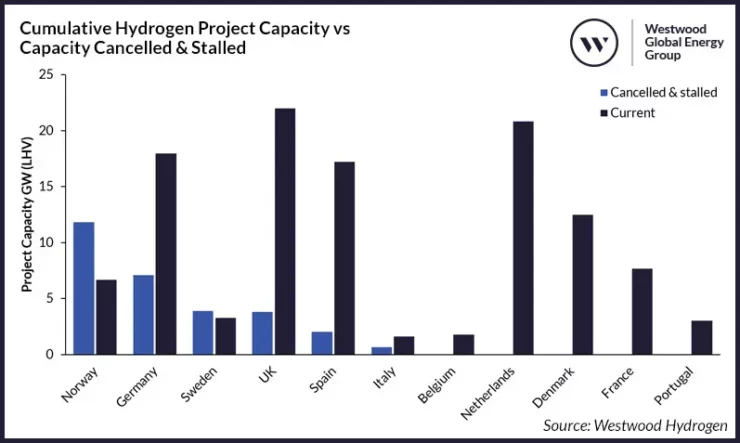

Анализаторите са проследили водородни проекти в 11 големи европейски икономики и са установили, че водородни идеи засега са с общ капацитет от 111,5 GW. От тях около 29,2 GW, или 20,3%, вече са отложени във времето. Става дума за 23 отделни проекта.

Водородът е ключов компонент на амбициите на Европа за декарбонизация и достигане на нетната нула. Отделни държави и ЕС публикуваха водородни стратегии – поставяйки амбициозни цели за капацитет и търсене. Бяха обявени редица проекти на основните пазари на Стария континент, припомня изданието hydrogen-central.com.

Европа стимулира развитието на водорода чрез значителни механизми за финансиране и субсидиране на регионално и национално ниво, по-специално Важните проекти от общ интерес (IPCEI) и Фондът за иновации на ЕС със съответно 18,9 милиарда евро и 4,8 милиарда евро. Някои държави са разработили вътрешни механизми за подкрепа, като базирания на договори за разлики (CfD) кръг за разпределение на водород (HAR) на Обединеното кралство и водещата схема за финансиране на Германия H2Global.

Въпреки европейския фокус и подкрепа за водорода обаче, нововъзникващата индустрия изпита нарастващи проблеми през изминалата година, изразяващи се в отмяната и спирането на няколко проекта.

Една пета от проектите са загубени

От Westwood са идентифицирали 23 проекта в европейския процес, които са класифицирани като отменени или в застой в 11 големи европейски държави, които представляват по-голямата част от възможностите за водород. Общият капацитет, засегнат от тези проекти, е 29,2 GW – еквивалентът на 20,3% от общите планове на общността, когато се вземат предвид всички статуси на проекта (текущ, отменен или спрян).

В тези страни размерът на „загубения“ капацитет варира значително, като Нидерландия не е засегната в момента. А пък Норвегия е загубила сериозна част от планираните мощности, които са за 11,8 GW. Без забава към момента се развиват проектите не само в Нидерландия, но и в Дания, Белгия, Франция и Португалия.

За да се прецени по-добре какво трябва да предприемат държавите, за да предотвратят по-нататъшни анулирания, е важно да се разберат предизвикателствата, пред които са изправени водородните проекти. „Често има множество причини за анулиране или забавяне на проекти, но за да помогне за фокусирането на нашия анализ, Westwood проучи три основни причини, дадени от проектите. Това са високите разходи и икономическите предизвикателства, невъзможност за получаване на финансиране или липса на търсене.

Високи разходи и икономически предизвикателства

Повишените разходи за проекти, възпрепятстващи развитието, са повтаряща се тенденция през последните няколко години. Westwood приписва високи разходи и икономически предизвикателства на 32% от проектите, като Норвегия е най-засегнатата страна: загуба на 10 GW потенциален капацитет от отменени проекти на Equinor за CCS и електролитен чист водород за Европа. Тези проекти изискваха изграждането на тръбопровод до Германия, който впоследствие беше отменен поради цената. Това включва не само тръбата, но и на съоръжението за водород със системата за улавяне на въглероден диоксид. Equinor заяви, че цената е в диапазона на „десетки милиарди евро“.

Разработчиците подчертаха, че ако не се получи значително финансиране заедно с намаляването на разходите по веригата на доставки, за да се противодейства на високите цени, повечето разработки ще бъдат спрени.

Провал в опитите за получаване на финансиране

Неуспехът да се получи финансиране е допълнителна причина 18% от проектите да бъдат блокирани или отменени. Включително в много случаи има и липса на яснота как да се конкурират за финансиране в бъдеще.

В Обединеното кралство и Германия това попречи на разработването на над 8 GW проекти, един от които е огромният проект DepHYnus с мощност 1,8 GW, който не успя да спечели финансиране в кръга за разпределение на водород в Обединеното кралство. Разработчиците заявиха, че в резултат на това проектът е бил отменен. Това е един от множеството симптоми на кръга HAR, като разработчиците намират процеса за дълъг и объркващ, а механизмът на договорите за разлика (CfD) е много по-сложен от аналога му за офшорна вятърна енергия. Освен това някои разработчици, избрани в процесите на HAR, се оттеглиха, като се позоваха на предизвикателствата около сроковете. Това означава, че въпреки че проектите се считат за достойни за финансиране, те все още не могат да продължат.

Липса на търсене

Друго често срещано предизвикателство е липсата на търсене, като 11% от спрените проектите са загубени, посочвайки това като причина за отлагането на намеренията им. Невъзможността да се осигури търсенето е основна причина проектите да не могат да си набавят каквото и да е финансиране.

Един изявен пример за това е от сектора на устойчивото авиационно гориво (SAF), с над 0,7 GW капацитет, който е отменен или отложен само в Швеция. Разработчиците намират пазара за недостатъчен в индустрия, в която SAF е единственият жизнеспособен път към декарбонизация, което поражда опасения относно ефективността на съществуващите насоки и мандати на ЕС. Въпреки че директивата RED III е задължителна в цяла Европа, тя ще изисква действия от страна на правителствата на национално ниво, за да се гарантира, че тя се спазва. По същия начин мандатът ReFuel EU – Aviation изисква 2% дял от SAF на летищата в ЕС до 2025 г., който да се увеличи до 70% до 2050 г. Въпреки това проблем с тези инициативи, остава липсата на подкрепа за изкупуващите да се ангажират с ранни, високи цени (и дългосрочни) споразумения. Товапредполага, че настоящата стратегия не е достатъчно стабилна обоснована.

Заключения

Водородните амбиции на Европа остават на кръстопът със смесица от смели цели и различни схеми за финансиране от една страна и нарастващи анулирания и забавяния на проекти от друга (чието въздействие варира в региона).

Въпреки че бяха направени крачки в създаването на основата за енергиен преход, поддържан от водорода, забавянето и отмяната на 29,2 GW или над 20 от проектите подчертава крехкото състояние на сектора. Високите разходи, недостатъчното търсене и несигурността във финансирането остават огромни бариери, разкриващи пропуски в настоящите стратегии, като някои държави се борят значително повече от други да осъществят проектите си.

Ако Европа иска да постигне своите цели за капацитет на електролизера и да реализира потенциала на водорода, нов подход е от съществено значение, балансиращ амбициозните цели с реалистични структури на разходите, стабилни пазарни стимули (за търсене и предлагане) и ясни механизми за финансиране. Водородът може да играе значителна роля в бъдеще, но без да се справи с настоящите си предизвикателства, рискува да спре, преди наистина да се развие като нова индустрия.