Пазарите на акции предимно се понижаваха в края на седмицата

Равносметка за отминалите пет работни дни е за нарастване на националните измерители на „сините чипове“, с изключение на британския бенчмарк FTSE 100

Снимка: архив 3е-news/БТА-АР

Европейските пазари затвориха предимно на загуба в петък, тъй като инвеститорите се повлияха от актуализираната прогноза за инфлацията на Европейската централна банка (ЕЦБ), които окуражиха инвеститорите, но новите данни за ръста на БВП в ЕС, за пазара на труда в САЩ и за производството в Германия и Италия изместиха оптимизма, за да се затвърди низходящият тренд за деня.

На вчерашното си заседание за паричната политика ЕЦБ ревизира макроикономическата си прогноза и най-вече за инфлацията, което се хареса на инвеститорите. Те бяха окуражени, след като ЕЦБ преразгледа прогнозата си за 2024 г. на 2.3% от 2.7% преди три месеца. Освен това, пазарите вече залагат на 100% за намаляване на лихвените проценти, които ще започнат през юни, и приеха актуализираните макропрогнози като допълнителна подкрепа за новия график.

Да припомним, че на вчерашното си заседание ЕЦБ преразгледа макро прогнозата си. Банковият регулатор залага на инфлация в еврозоната от 2.3% през 2024 г., от 2 на сто през 2025 г. и 1.9% 2026 г. За сравнение, в предишната прогноза от декември банката предвиждаше малко по-висока инфлация – 2.7% за настоящата година, 2.3 на сто през 2025 г. и 2.1% през 2026 г.

Икономическият растеж ще остане слаб в краткосрочен план поради строгите условия на финансиране и ниското доверие. Тъй като инфлацията намалява, доходите на домакинствата се възстановяват и външното търсене се засилва, реалният БВП трябва да се увеличи с 0.6% през 2024 г., с 1.5% през 2025 г. и с 1.6% през 2026 г.

Последният доклад за работните места в САЩ

затвърди мнението за намаляване на лихвените проценти от Федералния резерв на САЩ (Фед-централната банка на страната) през следващите месеци. Икономиката от другата страна на Атлантическия океан създаде повече от очакваното 275 000 нови работни места през февруари, но ревизиите надолу към печалбите от предходните месеци оставят скорошния растеж да изглежда по-малко силен, отколкото се смяташе преди. Нивото на безработица неочаквано се повиши до 3,9% през февруари, но растежът на заплатите се забави повече от очакваното до 0.1%. Това накара много наблюдатели да променят очакванията си относно графика на промяната на лихвите в еврозоната, особено след като в четвъртък Европейската централна банка (ЕЦБ) замрази за четвърти път рекордно високите си лихви, като ревизира надолу макроикономическата прогноза за инфлацията и нагоре на икономиката за следващите три години. Най-вероятно първото намаляване на лихвите ще бъде през юни, сочат резултатите от анкета на Блумбърг.

Другата статистика

Сред другите индикатори за деня, окончателната оценка на БВП в еврозоната потвърди стагнация през последното тримесечие. В сравнение със същото тримесечие на предходната година, сезонно коригираният БВП се е увеличил с 0.1% в еврозоната и с 0.2% в ЕС, след +0.1% в двете зони през предходното трето тримесечие на миналата година.

Вижте още: Евростат: Българската икономика нараства над средното за ЕС през последното тримесечие на 2023 г.

Производствените цени в Германия са продължили да спадат и през януари с 4.4 на сто на годишна база до голяма степен поради поевтиняването на енергията, съобщи националната статистическа служба Destatis. Това обаче е най-бавният низходящ темп на цените на производител в Германия от юли 2023 г. На месечна база цените на производител в Германия са се повишили с 0.2 на сто през януари, за разлика от спада от 0.8 на сто, отчетен за декември.

В същото време в Италия годишният спад на цените на производител се забави осезаемо през януари, сочат данните на Istat. Цените са намалели с 10.7 на сто на годишна база, след като през декември се сринаха с цели 16 на сто. Цените на производител в страната се понижават от април 2023 г. насам. На месечна база производствените цени в Италия са се понижили с 1.7 на сто, след като поевтиняха с 1 на сто през предходния месец. Това е трети пореден месечен спад на показателя.

Пазарите

До обед общият европейски индекс Stoxx Europe 600 единствен се поповиши с 0.04%, а от националните измерите на „сините чипове“ лондонският FTSE 100 загуби 0.17 на сто, франкфуртският DAX се сви с 0.18 процента, парижкият САС 40 е надолу с 0.07 на сто, докато испанският беше с минимален ръст от 0.03 на сто. Следобед низходящият тренд се запази, с изключение на френския бенчмарк и общият Stoxx Europe 600, които приключиха търговията за деня в зелената зона, което до голяма степен се дължи на ревизираната прогноза за инфлацията на ЕЦБ (виж по-горе).

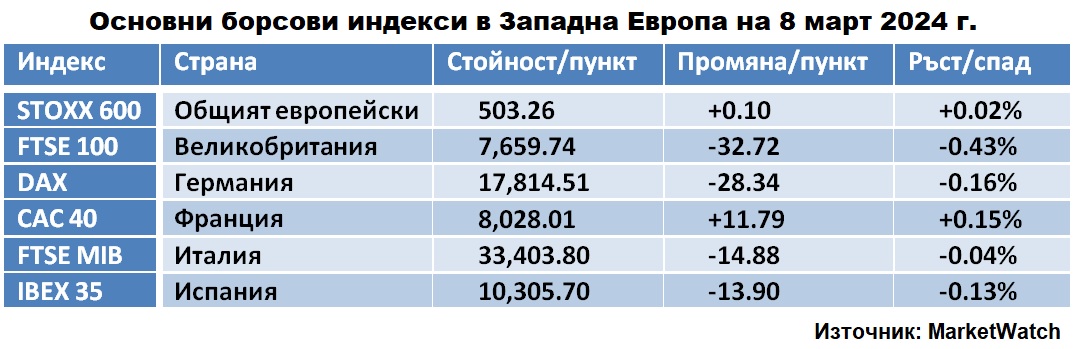

От таблицата по-горе е видно, че с най-голям дневен ръст завърши френският индекс САС 40, а с най-съществено понижение затвори британският FTSE 100.

Секторните индекси и големите борси в региона бяха предимно на загуба. Акциите на компаниите за финансовите услуги се повишиха с 1%, докато на технологичните поведоха губещите, които са повече, като се понижиха с 1.5%.

Търговията

От таблицата по-горе е видно, че с най-голям дневен ръст завърши френският индекс САС 40, а с най-съществено понижение затвори британският FTSE 100.

Специално внимание заслужават акциите на датската фармацевтична компания Novo Nordisk, която произвежда най-търсеното лекарство против затлъстяване Wegovy. Сед като последните данни показаха, че този медикамент има 100% ефект за отслабване, Novo Nordisk много бързо стана 12-та най-ценна компания, изпреварвайки Tesla по пазарна стойност. Акциите на датската компания достигнаха рекорден връх в четвъртък, поскъпвайки с цели 8%, след като съобщиха на инвеститорите, че фаза I на изпитване на хапчето Wegovy показва 13.1% загуба на тегло при участниците в изпитанията след 12 седмици. Пазарната капитализация достигна 604 млрд. долара, въпреки че в петък книжата на Novo Nordisk поевтиняха с 1.59%, следвайки общия низходящ тернд за деня и след главният изпълнителен директор Ларс Фруергаард Йоргенсен предупреди, че може да има дефицит на лекарството за отслабване, паради резкия скок на заявките от дистрибутори само за един ден.

Испанският производител на лекарства Grifols също регистрира сериозно покачване на цената със 19.70% и се изкачи на върха на Stoxx Europe 600, след като публикува резултатите си за 2023 г., които се оказаха по-дори от прогнозите на самата компания.

Обратно на дъното на общия измерител на най-големите компании в региона слязоха акциите на германския доставчик на храна HelloFresh, които се сринаха с 42.10%, след като прогнозира спад в печалбите за 2024 г. в последния си финансов отчет.

Най-голям спад от националните измерители на „сините чипове“ регистрира британският FTSE 100, който спадна с 0.43% след три последователни дни на печалби. Най-губещи са книжата на компанията за спортни залагания Entain (-5.44%), на инженерната Melrose (-3.12%) и на компанията за бизнес услуги Rentokil (-2.82%). Най-голям ръст регистрира компанията за опаковки DS Smith (+5.16%), след като постигна принципно споразумение с конкурента си Mondi за сливане, което би създало водещ европейски играч в устойчивите опаковки. FTSE 100 регистрира единствен седмична загуба с 0.3 процента.

Седмичната равносметка

показва, че благодарение на силните първи три дни от седмицата основните борсови индекси в Западна Европа приключват поредната седмица на печалба, с изключение както посочих на британския бенчмарк FTSE 100 (-0.30%), който единствен е оцветен в червено. От останалите измерители с най-висок седмичен ръст е испанският IBEX 35 (+2.39%), следван от италианския FTSE MIB (+1.40%), френския САС 40 (+1.20%), общия Stoxx Europe 600 (+1.14%), германския DAX (+0.46%).