Дилемата при въглищата и икономическият растеж: баланс между развитие и климатични цели

Устойчивостта на въглищата се дължи на тяхната достъпност, надеждност и съществуваща инфраструктура, което представлява значително предизвикателство за съгласуването на глобалните енергийни нужди с климатичните цели

Източник: iStock by getty images.

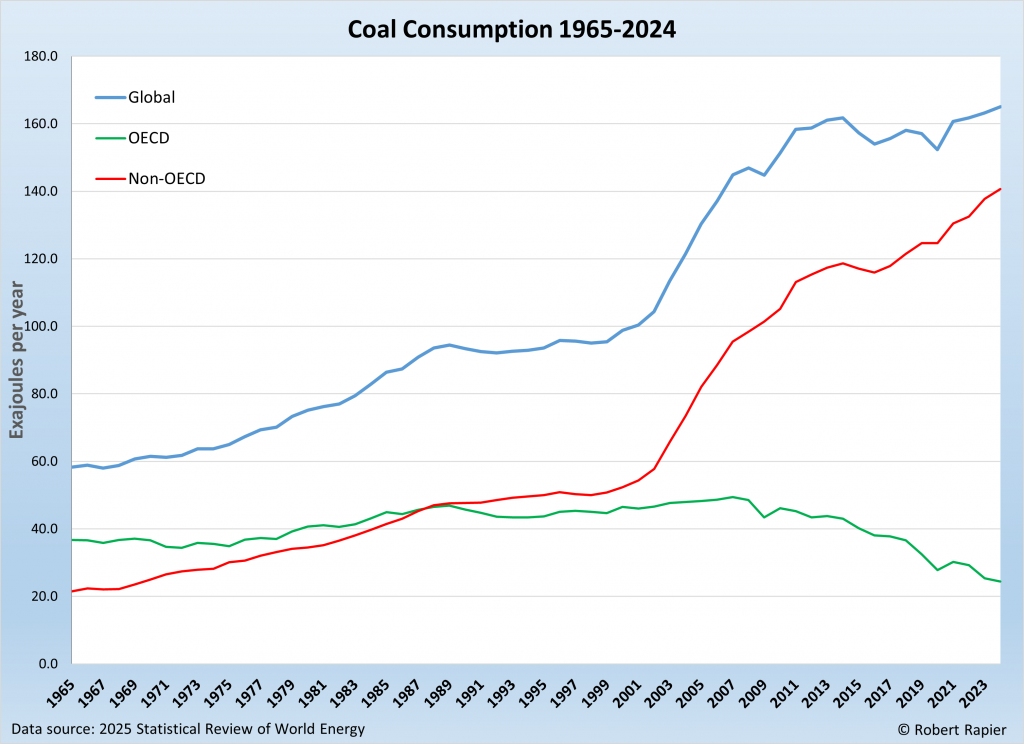

Въпреки дългогодишните климатични срещи на върха и целите за нулеви емисии, световното потребление и производство на въглища достигнаха рекордни нива през 2024 г. Според новоиздадения Статистически преглед на световната енергия за 2025 г., световното търсене на въглища достигна рекордно високо ниво от 165,1 ексаджаула (EJ), което е силно напомняне за това колко дълбоко светът все още разчита на този въглероден гориво.

Азиатско-тихоокеанският енергиен център

В сърцето на устойчивостта на въглищата е Азия. Само Китай е отчел зашеметяващите 56% от световното потребление на въглища през миналата година, изгаряйки 92,2 EJ. Това е увеличение с почти 17% от 2017 г. насам, въпреки многократните прогнози, че Китай вече е преминал „върха на въглищата“. Реалността е, че въглищата остават гръбнакът на електроенергийната система, индустриалната дейност и стратегията за енергийна сигурност на Китай.

Индия също удвои използването на въглища. Потреблението там се повиши до 21,8 EJ, което е с почти 45% повече от преди десетилетие. Комбинацията от нарастващо търсене на електроенергия, липса на инфраструктура за природен газ и благоприятни правителствени политики продължава да стимулира растежа.

По-широкият регион на Азия-Тихия океан показва подобна картина. Страни като Индонезия, Виетнам и Бангладеш бързо разширяват използването на въглища, докато изграждат електроенергийни мрежи и промишлен капацитет. За тези страни въглищата остават евтини, надеждни и – в много случаи – изобилни на местно ниво. Докато по-богатите страни насърчават възобновяемите енергийни източници, много развиващи се икономики просто не могат да си позволят прехода със същото темпо.

Спад в други региони, който обаче не е достатъчен

Използването на въглища продължава да спада в голяма част от страните от ОИСР. В Европа, например, потреблението спадна до 10 EJ през 2024 г., като продължи стабилната тенденция към понижение дори на фона на опасенията за енергийната сигурност след руската инвазия в Украйна. Имаше някои краткотрайни пикове в страни като Германия и Полша, но общата тенденция остава низходяща.

В САЩ потреблението на въглища е достигнало 9,9 EJ – значително под историческите върхове, но с леко възстановяване след COVID. Енергийният сектор в Америка е преминал в голяма степен към природен газ и възобновяеми енергийни източници, а дългосрочната тенденция остава низходяща.

Все пак тези спадове не са достатъчни, за да компенсират растежа в развиващия се свят. Страните извън ОИСР сега представляват около 71% от глобалното потребление на въглища, което е увеличение от 63% само преди десетилетие. Енергийното разделение се задълбочава и това има значителни последствия както за климатичната политика, така и за сигурността на ресурсите.

Производството се запазва на същото ниво – засега

Производството на въглища също отбеляза ръст през 2024 г., достигайки нов световен рекорд от 182 EJ. Китай отново е начело, произвеждайки повече от половината от световните въглища – общо 94 EJ. Индия продължи бързото си разрастване, като удвои производството си от 2006 г. насам. Индонезия също почти четирикратно увеличи производството си през този период, главно за да отговори на търсенето за износ от Азия.

За разлика от тях, САЩ и Русия разполагат с огромни запаси от въглища, но са приели по-предпазливи стратегии за производство. САЩ произвеждат 23 EJ през 2024 г., което е около 12% от общото световно производство. Русия се е стабилизирала на ниво от около 9,2 EJ, отчасти поради санкциите и променящата се динамика на пазара.

Страните извън ОИСР сега доставят над 60% от световното производство на въглища, което е увеличение от 45% през 2006 г. Това подчертава по-широка тенденция: въглищната икономика все повече се концентрира в глобалния Юг, където търсенето на енергия все още расте бързо, а алтернативната инфраструктура е ограничена.

Няколко думи за запасите

Важен контекст е, че светът все още разполага с изобилие от въглища. САЩ имат най-големите доказани запаси, като съотношението между запасите и производството (R/P) надхвърля 500 години. Русия, Австралия и Индия също разполагат с големи запаси, въпреки че тези на Китай се изчерпват много по-бързо – съотношението R/P е само 37 години.

Все пак не всички резерви са еднакви. Страни като Германия и Полша разполагат с големи залежи от лигнит, който е по-малко енергийно наситен и по-замърсяващ от въглищата с по-високо качество. Междувременно страни като Индонезия и Австралия разполагат с въглища, които са по-подходящи за износ, което им дава предимство на световните пазари.

Капанът на инфраструктурата

Част от причините, които поддържат въглищата в играта, е инерцията на инфраструктурата. В цяла Азия десетилетия на инвестиции в въглищни електроцентрали, железопътни мрежи и пристанища са създали система, която е трудно да се разгради. Въглищата осигуряват стабилна базова енергия по начин, по който прекъсващите се възобновяеми енергийни източници понастоящем не могат – особено в места, където липсват батерии за съхранение и терминали за втечнен природен газ.

Правителствата отговарят на нарастващото търсене с комбинация от прагматизъм и противоречия. Китай и Индия инвестират сериозно във възобновяеми енергийни източници, но одобряват и нови въглищни проекти, за да избегнат прекъсвания в електроснабдяването. Субсидиите и благоприятните политики за добив на въглища продължават да съществуват, въпреки че лидерите поемат високи ангажименти за климата.

Заключение

Глобалното използване на въглища няма да изчезне в близко бъдеще. Напротив, глобалното потребление на въглища продължава да нараства. Най-богатите страни в света се отказват от него, но динамиката в Азия и глобалния юг е повече от достатъчна, за да компенсира този спад. За добро или за лошо, въглищата остават стълб на глобалната енергетика – благодарение на достъпността, енергийната сигурност и инфраструктурната зависимост.

Предизвикателството за политиците е да съчетаят тази реалност с климатичните цели. Докато светът не намери мащабируеми и достъпни алтернативи за базовата енергия в нововъзникващите икономики, въглищата ще продължат да процъфтяват. И това прави преодоляването на разликата между амбициите и реалността по-важно – и по-трудно – от всякога.

Коментар на инж. Робърт Рапиер пред OilPrice.com