RystadЕnergy: Растящият апетит на аерокосмическия сектор към стоманата заплашва доставките на метал за енергийната индустрия

Силното възстановяване на глобалната аерокосмическа индустрия увеличи търсенето на никел, който е ключов компонент за самолети, ценен заради своята устойчивост на корозия, висока якост и изключителни механични свойства. Това може неволно да усложни или забави развитието на нова енергийна инфраструктура чрез отклоняване на доставките на метали от критични сектори като нагоре по веригата, офшорни и терминали за втечнен природен газ (LNG), които използват никел за различни приложения на оборудването в екстремни среди, се посочва в анализ на RystadEnergy.

Клиентите на авиокосмическата индустрия, които доставят големи количества на първокласни цени, допълнително удължават времето за изпълнение и повишават спот цените на тези материали, особено в Европа и САЩ. Според анализа на Rystad Energy това е довело до възходяща тенденция на рисковете при ценообразуването на никела за следващите 12 месеца, въпреки низходящата тенденция в цените на суровините като цяло.

Използването на суперсплави с високо съдържание на никел обикновено е по-малко в енергийните приложения, отколкото в аерокосмическия сектор, който пък е с по-ниски обеми на индивидуални поръчки и по-голяма зависимост от проекта. Ограниченото налично предлагане за по-малки поръчки удвои цените от първото тримесечие на тази година от иначе вече повишените нива.

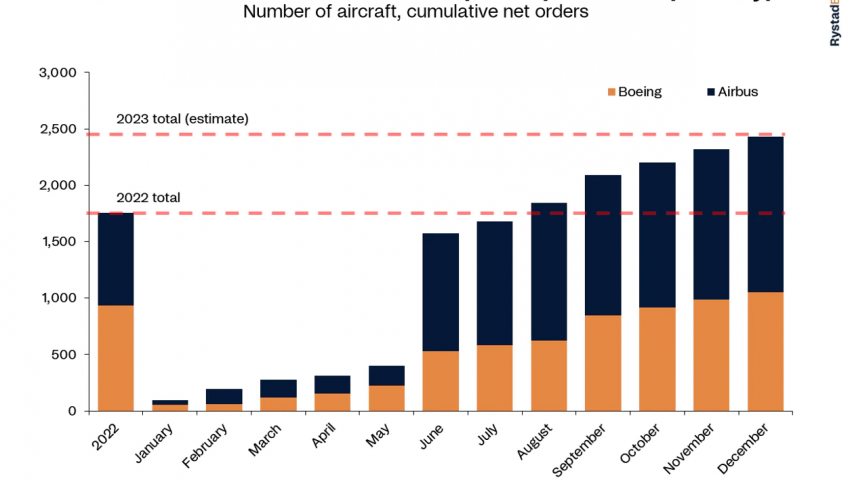

Поръчките за нови самолети се повишиха отново след силното възобновяване на пътуванията в света след пандемията Covid-19. Очаква се Boeing и Airbus да завършат тази година заедно с над 2400 нови поръчки. Това е увеличение с 40% в сравнение с 2022 г. Това се дължи на големи поръчки от United Airlines, Ryanair, Riyadh Air, IndiGo и Air India. Поръчката на IndiGo от 500 броя A320 през юни беше най-голямото споразумение за покупка в историята на търговската авиация, отбелязват от Rystad.

В допълнение към доставките на материали за търговски самолети, се очаква да се увеличат и разходите за отбрана през 2023 г. в резултат на продължаващото геополитическо напрежение.

„Разходите за суровини намаляха, но ограниченото предлагане по отношение на по-малките поръчки повиши цените от началото на годината. Тъй като обаче сроковете за изпълнение продължават да се удължават значително, има вероятност цените да се покачат още повече, въпреки че стойността на материалите остава ниска“, коментира Matt Loffman, вицепрезидент в RystadEnergy. „Ако новите съоръжения като такива налагат суперсплави, играчите трябва да утвърдят графици за доставка и да извършат по възможност тази дейност по-рано, така че да се гарантира спестяването на разходи и спазване на планираните срокове“, допълва той.

Търсенето на сплави с високо съдържание на никел в енергийния сектор може да е предизвикателство и често е в зависимост от конкретни проекти. Отчасти това се дължи на значителните разходи за тези материали, които могат да надхвърлят и 60 хил. долара за тон.

Глобалните рафиниращи, химически, енергийни и LNG сектори, които общо имат нужда от близо 1 милион метрични тона от неръждаема стомана, се изчислява, че само около 2500 тона сплави с високо съдържание на никел ще бъдат използвани през 2023 г. Въпреки това, това има готовност за ръст на търсенето в резултат на различни фактори.

Сплавите с високо съдържание на никел са ниша, но и незаменим сегмент от пазара на неръждаема стомана. Тези слитъци от сплав с високо съдържание на никел се използват в различни настройки, вариращи от възли на клапани в нефтохимически заводи до оборудване в генератори за електроенергия и ядрени реактори.

Въпреки сравнително скромния им пазарен дял, слитъците с високо съдържание на никел са от съществено значение за много индустрии. Обръщайки внимание на предизвикателствата от развитието на различните индустрии, експертите прогнозират, че значението на сплавите с високо съдържание на никел и приложението им в бъдещи проекти ще расте.

Според Rystad глобалният производствен капацитет за тези специфични сплави също е предизвикателство, тъй като пещите за вакуумно индукционно топене (VIM) или вакуумно-дъгово претопяване (VAR) могат да произвеждат друга продукция. Последната ни оценка е за приблизително 20 000 метрични тона глобален достъпен производствен капацитет, което означава, че секторът надолу по веригата и енергийният сектор са малка част от общото търсене на тези материали, значително по-малка от авиокосмическата промишленост. На производителите на оригинално аерокосмическо оборудване обикновено пада лъвския дял от продукцията.

Ако нови съоръжения, включително заводи за втечнен природен газ, които скоро трябва да бъдат пуснати в експлоатация, се нуждаят от посочените суперсплави, последната оценка на мощностите за доставка и ценовите движения може да намалят разходите по даден проект с милиони долари. Терминалите за втечнен природен газ и офшорните вятърни турбини също се очаква да генерират допълнителни обеми там, където корозията, предизвикана от морската вода и напукването в резултат на корозия и работата под напрежение предизвикват опасения.

Според Rystad тези определени от тях нишови продукти си заслужават наблюдението, тъй като те може да предизвикат във времето ефекта на вълната по отношение на търговията и тя трябва да се управлява, за да се балансира търсенето и предлагането.