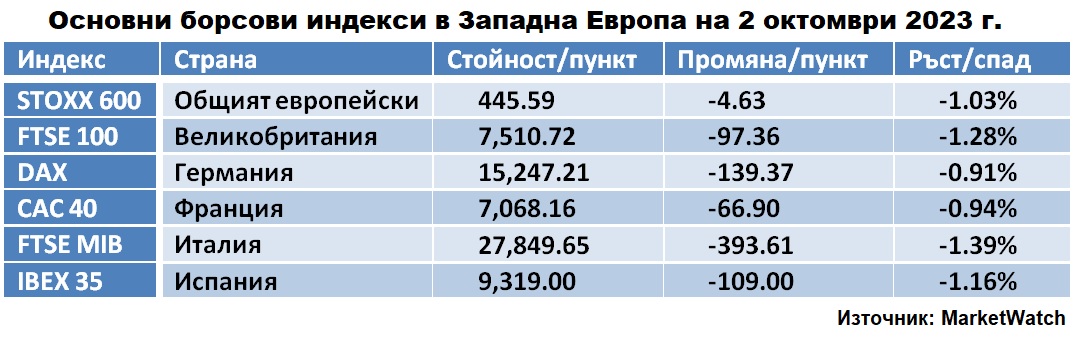

Европейските фондови пазари затвориха на червено в понеделник след две поредни сесии с печалби

С най-голям дневен спад завърши италианският бенчмарк FTSE MIB, а с най-слабо понижение затвори германският DAX

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на най-големите страни в Западна Европа се повишиха за трета поредна търговска сесия в понеделник, но до обед. Инвеститорите оценяваха статистиката и корпоративните новини и когато бяха публикувани данните за Индекса на мениджърите по покупки в производството (PMI) в еврозоната, трендът се обърна и всички основни индекси се озоваха в „червената зона“, защото стана ясно, че спадът на производството в еврозоната продължава.

PMI падна до 43,4 пункта през септември от 43,5 месец по-рано, според окончателни данни на Hamburg Commercial Bank и S&P Global. Стойност на индикатора под 50 пункта показва отслабване на активността в индустрията, положителна стойност показва повишаване. Резултатът съвпадна с прогнозите на анализаторите, съобщава Trading Economics.

Проучването установи „слабост в целия производствен сектор, като новите поръчки продължават да се свиват с темпове, които рядко са надминавани от началото на проучването през 1997 г.“

Разходите за производствени ресурси за предприятията бяха по-ниски, но секторът също отбеляза спад в заетостта, покупателната активност и запасите, тъй като бизнес доверието и очакванията за растеж също отслабнаха. „В опит да повишат конкурентоспособността и да стимулират търсенето, производителите от еврозоната намалиха цените си за пети пореден месец и до една от най-големите степени, наблюдавани от 14 години“, пишат авторите на проучването.

Картината остава мрачна в Германия, където производството продължава да е под 50 пункта, въпреки че нараства до 39,6 пункта от 39,1 пункта през юли.

Във Франция PMI в индустриалния сектор се понижава до 44,2 пункта (минимум от май 2020 г.) в сравнение с 46 пункта през август.

Не помогнаха за връщане на акциите към повишение и благоприятните данни за безработицата. През август в еврозоната тя е била 6,4% през август, съобщи Статистическата служба на ЕС. Според ревизираните данни, през юли показателят е бил 6,5%, а не 6,4%, както беше съобщено по-рано.

Вижте още: Безработицата в България през август остава 4.5% и е отново под средната за ЕС

В големите икономики на еврозоната безработицата е съответно: в Германия остава 3,0%, във Франция спада до 7,0% от 7,1% през юли, в Италия - до 7,3% от 7,5% месец по-рано. Специално за Италия беше изненада, защото експертите прогнозираха средно увеличение до 7,7%.

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се повиши с 0,1%, а от националните индекси на „сините чипове“ с най-висок ръст беше испанският IBEX 35 (+0,6%), следван от френския CAC 40 (+0,4%), германския DAX (+0,3%), италианския FTSE MIB (+0,2%) и британския FTSE 100 (+0,1%). Следобед, обаче, настъпи обрат, както вече посочихме, и пазарите на акции затвориха на червено, след две поредни сесии с повишения. Това се случва, след като Stoxx Europe 600 завърши най-лошото тримесечие на годината и след два последователни месеца на спад.

От таблицата по-горе е видно, че с най-голям дневен спад завърши италианският бенчмарк FTSE MIB, а с най-слабо понижение затвори германският DAX.

Начело по спад сред секторните индекси, повечето от които са с понижени, са измерителят на комуналните услуги (-2,8%), следван от индекса на акциите на химическата индустрия (-1,8%).

Испанската банка Banco Bilbao Vizcaya Argentaria обяви, че стартира програма за обратно изкупуване на акции на стойност до 1 милиард евро, която ще бъде валидна до септември следващата година. След тази новина цената на книжата на BBVA се повишава с 1,1%, но след това, неочаквано за много анализатори, тяхната цена започна да спада, за да затворят с понигение от 0.23%.

Акциите на най-големите петролни производители в региона рязко се обезцениха, след като цените на петрола тръгнаха обратно надолу: на британската BP Plc (1,28%), на британско-нидерландската Shell (-0,54%), на френската TotalEnergies (-1,22%), на испанската Repsol (-1.45%). На Лондонската стокова борса европейският петрол Brent затвори търговията с понижение от 1.04% до 91.24 долара за барел.

Сред губещите бяха и книжата на големите производители на автомобили в Европа, сред които на Stellantis (-0,60%), на Renault (-1,75%), на Volkswagen (-0.05%), на Bayerische Motoren Werke AG (-0,22%), на Daimler Truck (-0,25%) и на Mercedes-Benz (-0,42%).

И въпреки добрите статистически данни от Китай, които традиционно оказват подкрепа за минните компании, чийто книжа се търгуват на Лондонската фондова борса, днес това не се случи за всички компании от сектора. Поевтиняха книжата: на Anglo American (-1,35%) и на Antofagasta (-0,80%), докато на Rio Tinto (+1,44%) и на BHP Group (+0,75%) поскъпнаха. Производственият PMI в Китай се повиши до 50,2 пункта през септември спрямо 49,7 пункта месец по-рано, като индикаторът надхвърли 50 пункта за първи път от март.

На най-зле представящия се пазар – италианската фондова борса в Милано – бенчмарткът FTSE MIB се понижи с 1.4% в понеделник, достигайки най-ниското ниво от 18 август, двете емисии с най-голям спад бяха на действащата като изпълнител в нефтената и газовата индустрия в отдалечени райони и дълбоки води Saipem (-3.67%) и на холдинговата компания, която е производител на стомана с производствени мощности в Мексико, Аржентина, Колумбия, САЩ и Гватемала Tenaris (-3.44%).