Европейските електроенергийни борси още не могат да пречупят тенденцията за цени под 100 - 120 евро/MWh

източник: Energylive

Производството на електроенергия продължава да намалява. Свива се делът на въглищата, природния газ, но и на ядрената енергия. Не толкова заради ръста на възобновяемите енергийни източници, колкото заради свиването на потреблението. На този фон цените на европейските електроенергийни борси в сегмента „ден напред“ през миналата седмица дадоха заявка, че нивата в диапазона 100 – 130 евро за MWh остават най-вероятни.

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 42 747.02 GWh през петнадесетата седмица на 2023 г. преди окончателните данни. За сравнение, през четиринадесетата седмица то е достигало до обем от 46 471.53 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 37 789.39 GWh (40 574.00 GWh за 14-та седмица) във вечерните часове на 16 април 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 15-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 44 912.66 GWh.

От това общо производство през петнадесетата седмица от настоящата 2023 г. на фосилните горива се пада дял от 9 287.76 GWh (24.58 %) срещу 12 764.41 GWh (31.46 %) седмица по-рано. От тях на кафявите въглища – 2783.60 GWh или 7.37 %, а на каменните – 2176.89 GWh – 5.76 %. Природният газ държи дял от 9.28 % или 3507.28 GWh ( 5140.10 GWh или 12.67 % за 14-та седмица). Участието на ядрената енергия е изчислено на 10 615.08 GWh или 28.09 % (11 878.42 GWh или 29.28 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 15-та седмица е в обем от 17 886.55 GWh или 47.33 % ( 15 931.17 GWh или 39.26 % през 14-та седмица).

Вятърните централи на сушата са произвели обем от 7395.79 GWh (19.57 %), а офшорните – 1014.05 GWh (2.68%).

Произведената от слънчеви електроцентрали енергия е в обем от 3525.38 GWh (9.33 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.57 % и 7.01 % съответно, както и на биомасата – 3.51 %.

Цените

Краят на католическите великденски празници, началото на православният Великден, а също така и промяна в работата на някои мощности, като например АЕЦ във Франция заради стачките, метеорологичните условия, колебанията около някои решения за LNG бяха в основата на промяната на цените през изминалата седмица. По-скоро повишение, отколкото спад бе наблюдаван на европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица и стойността се върна още по-устойчиво към нива от над 100 евро за MWh. След понижението, отчетено за 10 април, още с ден за доставка 11 април борсите тръгнаха нагоре. Все пак, въпреки двуцифрения ръст в процентно отношение цените останаха достатъчно ниски. Така при скок с 50.1 % в Германия бе постигнато ниво от 59.99 евро за MWh. Доста по-висока остана цената в съседна Франция – 90.61 евро за MWh при ръст от 66.9 %.

Най-висока за пореден път се оказа постигнатата стойност на италианската GME – 135.00 евро за MWh (плюс 33.3 %), следвана от Швейцария – 125.18 евро за MWh (плюс 91.0 %), Полша – 124.38 евро за MWh (плюс 14.9% ) и Гърция – 119.30 евро за MWh (плюс 11.9 %).

Въпреки скока с 26.6 % постигнатата цена на българската IBEX (БНЕБ) и румънската OPCOM остана на ниво от 95.98 евро за MWh.

Иберийският пазар (Португалия и Испания) също се оказаха под влияние на тенденцията за движение в посока нагоре, като скокът със 74.% вдигна цената до 91.40 евро за MWh, като разбира се трябва да се отчитат и климатичните особености.

Различни останаха стойностите, постигнати на електроенергийните борси отвъд континенталната част като във Великобритания увеличението с 16.4% доведе до 95.55 евро за MWh, а в Ирландия и Северна Ирландия ръстът с 18.9 % - до 115.78 евро за MWh.

Слабата разнопосочност, наблюдавана с ден за доставка 12 април до известна степен изравни ценовите нива на някои от пазарите, на други ръстът продължи, а на трети бе отчетен спад. Така увеличението със 17.1% вдигна цената на IBEX (БНЕБ) и OPCOM до 112.35 евро за MWh. По-ниска, но в близост се оказа и постигнатата стойност в Германия – 107.69 евро за MWh (ръст със 79.5 %) и Франция – 105.55 евро за MWh (плюс 16.5 %).

Без изненада, цената на италианската GME отново се оказа най-висока – 153.96 евро за MWh (плюс 14.0%). Последвана този път от Полша с постигнатата стойност в сегмента „ден напред“ от 142.33 евро за MWh (плюс 14.4 %), Швейцария – 131.13 евро за MWh (плюс 4.8 %) и гръцката HENEX – 129.64 евро за MWh (плюс 8.7 %).

Иберийският пазар се завърна към понижение при това с 57.4% - до 38.90 евро за MWh.

Спад бе наблюдаван и на електроенергийните борси в Ирландия и Севера Ирландия (минус 13.1 %) което пък свали цената до 100.57 евро за MWh и тя почти се изравни с постигнатите 101.37 евро за MWh във Великобритания (плюс 6.1 %).

С ден за доставка 13 април европейските електроенергийни борси в сегмента „ден напред“ продължиха движението си в посока нагоре. С изключение на две от борсите – на италианската GME, където понижението с 5.6 % свали доста високата стойност до 145.32 евро за MWh, с което я изпрати на второ място (първото остана за Полша с цена от 146.84 евро за MWh при това със слабо увеличение от 3.2 %). И Нидерландия, на чиято борса бе наблюдаван значителен спад с 23.1 % - до 76.85 евро за MWh, което е и най-ниската стойност в посочения сегмент (с изключение на борсите на Иберийския полуостров).

Доста по-високи останаха постигнатите цени в на борсите във Франция – 116.85 евро за MWh (плюс 10.7 %) и Германия – 108.41 евро за MWh (плюс 0.7 %), както и на българската IBEX (БНЕБ) и румънската OPCOM – 123.80 евро за MWh (плюс 10.2 %). На гръцката HENEX бе отчетено слабо повишение до 131.90 евро за MWh (плюс 1.7 %).

Тенденцията за по-високи ценови нива се запази и на Иберийския пазар с постигната стойност от 66.88 евро за MWh (плюс 71.9 %) в Португалия и 57.00 евро за MWh (плюс 46.5 %) в Испания.

Появилата се слаба разнопосочност с ден за доставка 14 април доведе до съществени разлики в ценовите нива в сегмента „ден напред“. Наближаващите православни великденски празници свалиха цената на IBEX (БНЕБ), като повлякоха и румънската OPCOM до 94.67 евро за MWh (спад с 23.5 %), а също и на гръцката HENEX – до 106.44 евро за MWh (понижение с 19.3 %). Разбира се, разликата в електропроизводството е от най-голямо значение. Движение в посока надолу че наблюдавано и на електроенергийната борса (минус 8.0 % до 135.07 евро за MWh) в Полша, а също и Швейцария (спад с 2.9 % до 134.56 евро за MWh).

Продължилият спад на Иберийския пазар отново доведе до най-ниските ценови нива на борсите – 50.86 евро за MWh (понижение с 24% ) в Португалия и Испания – 46.73 евро за MWh (минус 18%).

На останалите електроенергийни борси стойността продължи да расте като скокът с 11 % доведе до цена от 129.71 евро за MWh във Франция, а още по-високият от 18.8 % до 128.80 евро за MWh в Германия. Макар и слаб, ръстът от едва 0.6 % отново остави цената на италианската GME най-високата – 146.18 евро за MWh.

Високи останаха и постигнатите цени в посочения сегмент и на електроенергийните борси извън континенталната част – до 134.90 евро за MWh (плюс 20.2 %) във Великобритания и 144.72 евро за MWh в Ирландия и Северна Ирландия (плюс 13.6 %).

Очаквано, с настъпването на почивните дни ценовите нива на европейските електроенергийни борси се насочиха към понижение. Отново обаче с малки изключения – отчетеният ръст в посочения сегмент на българската IBEX (БНЕБ) и румънската OPCOM с 12.2 % вдигна стойността до 106.21 евро за MWh, а на гръцката HENEX по-високото повишение със 17.5 % - до 125.06 евро за MWh.

Спадът на останалите борси в посочения сегмент варираше от 9.5 % (132.23 евро за MWh) в Италия и 10.1 % (121.47 евро за MWh) в Полша до 17.1 % (106.80 евро за MWh) в Германия и 18.1 % (106.30 евро за MWh) във Франция, както и 22.3 % (98.08 евро за MWh) в Нидерландия.

Ценовите нива на Иберийския пазар се сринаха до 21.77 евро за MWh (спад с 57.2 % на електроенергийната борса в Португалия и 53.4 % в Испания).

Що се отнася до борсите извън континенталната чест, понижението с 13 % свали цената в посочения сегмент във Великобритания до 117.08 евро за MWh, а в Ирландия и Северна Ирландия при почти същото понижение (минус 13.1 %) цената се установи на ниво от 125.82 евро за MWh.

Разнопосочното движение на ценовите нива с ден за доставка 16 април очерта поредните разлики в сегмента „ден напред“ на европейските електроенергийни борси. Цените останаха в доста широк диапазон – от 25.41 евро за MWh (ръст с 16.7 %) в Испания и 35.49 евро за MWh (плюс 63.1 %) в Португалия до 110.12 евро за MWh (плюс 3.6 %) във Франция и 110.10 евро за MWh (плюс 3.1 %) в Германия, както и 127.51 евро за MWh (спад с 3.6 %) в Италия.

Значителният спад с 16.1 % свали цената в посочения сегмент на IBEX (БНЕБ) и OPCOM до 89.13 евро за MWh. Доста по-слабо бе понижението на гръцката HENEX – минус 4.3 % , при което постигнатата цена бе 119.67 евро за MWh.

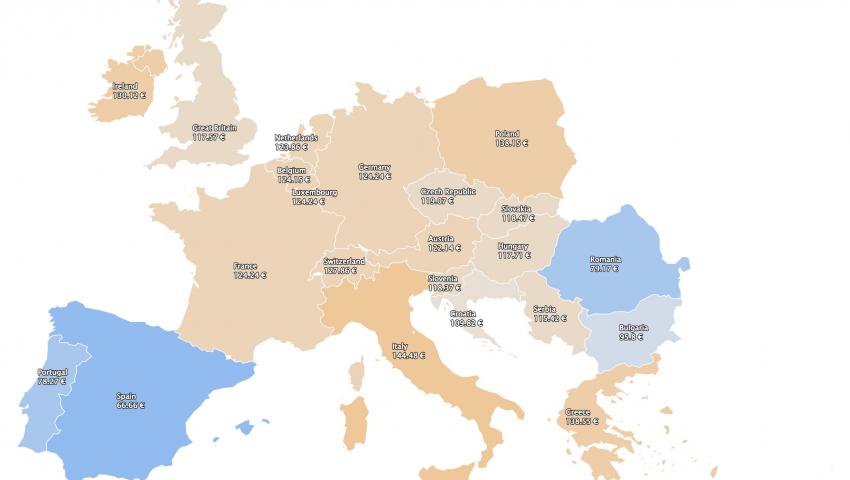

Европейските електроенергийни борси започват новата седмица с ден за доставка 17 април с покачване. Изключение, разбира се е регистрирано единствено на OPCOM, където спадът с 10.6 % сваля цената до 79.17 евро за MWh и Хърватия, където спадът е незначителен, а стойността доста по-висока (0.7 % ) – до 109.82 евро за MWh.

За пръв път от доста време се наблюдава разнопосочност на IBEX и OPCOM. Така завърналият се ръст на IBEX (БНЕБ) от 7.5 % вдига стойността до 95.80 евро за MWh. В частност трябва да се отчете извън плановото спиране на 6-ти блок на АЕЦ „Козлодуй“ за проверка.

На останалите европейски електроенергийни борси покачването очаквано е в доста широк диапазон – от 12.8 % (124.24 евро за MWh) във Франция и Германия до 13.3 % (144.48 евро за MWh) в Италия и 17.7 % (138.15 евро за MWh) в Полша.

Разбира се отново най-висок в процентно отношение е скокът на Иберийския пазар – плюс 120.5 % (78.27 евро за MWh) в Португалия и 162.3 % в Испания (66.66 евро за MWh).

Средна месечна и средна годишна цена към 16 април 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ през дванадесетата седмица на 2023 г. се променят незначително.

В месечно изражение се запазва тенденцията за нива от над 100 евро за MWh, отново с изключение на Португалия и Испания. Изменения има отново към понижение на борсите извън континенталната част.

На IBEX (БНЕБ) и румънската OPCOM също има разлика като средната месечна стойност към 16 април е 102.32 и 101.34 (102.16 и 102.21 евро за MWh съответно към 9 април).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 123.31 евро/MWh (122.57 евро за MWh в Гърция седмица по-рано) и 140.47 евро/ MWh в Италия (140.34 евро за MWh през миналата седмица), както и 108.47 евро/MWh във Франция (106.05 евро за MWh към 9 април).

Постигнатата цена в Португалия и Испания e 63.23 и 59.25 евро/MWh към 16 април (69.14 и 65.94 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност e 103.05 евро/MWh (100.58 евро за MWh за предходната седмица), а в Австрия – 108.26 евро/MWh (103.46 евро за MWh - предишна). В Унгария изчисленията сочат за ниво от 108.91 евро/MWh (105.46 евро за MWh предходната седмица), а за Полша – 126.21 евро/MWh (122 евро за MWh към 9 април).

В страните отвъд континенталната част като Великобритания средната месечна цена е 116.59 евро/MWh (120.9 евро за MWh преди седмица), а за Ирландия и Северна Ирландия – 126.31 евро/MWh (127.26 евро за MWh миналата седмица).

Средната годишна цена остава над 100 евро за MWh отново с изключение на Иберийските борси. Понижението е незначително.

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 124.41 и 124.31 евро/MWh (125.94 и 126 евро за MWh към 9 април т.г.)

Стойността на гръцката HENEX се понижава до 151.62 евро/MWh (153.53 евро за MWh преди седмица), а на италианската GME – 154.54 евро/MWh (155.51 евро за MWh по-рано).

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 131.49 евро/MWh (132.73 евро за MWh към 9.04 т.г.), а на електроенергийната борса във Франция e 126.88 евро/MWh (127.92 евро за MWh - 9 април), а в Германия – 113.79 евро/MWh (114.3 евро за MWh преди седмица).

Постигнатата средна годишна стойност на борсите в Португалия и Испания e 91.35 и 90.48 евро/MWh (93.91 и 93.33 евро за MWh към деветия ден от април).

Във Великобритания е 138.59 евро/MWh (141.8 евро за MWh преди седмица), а на ирландските електроенергийни борси – 150.78 евро/MWh (152.61 евро за MWh преди).

Петрол, газ, СО2

Пазарите на петрол, газ, електричество продължават да държат инфлацията достатъчно висока. Някъде се прокрадват надеждата за стопирането и. Експерти обаче предупреждават, че има процес на задържане, но не и на спиране. Не само заради петрола, на който се опитват да припишат цялата енергийна инфлация, което не е съвсем вярно. Най-общо петролът демонстрира ръст за четвърта поредна седмица, за което заслугата се пада на отслабването на долара и затягането на ситуацията на световния пазар.

Сорт Brent завърши през първия ден на миналата седмица на ниво от 84.10 долара за барел, а на 12 април успя да скочи до 87.33 долара. Въпреки, че този силен ръст не бе запазен, все пак сорт Brent завърши при ниво от 86.63 долара за барел.

Организацията на страните износителки на петрол (ОПЕК) заяви в четвъртък, 13 април, че пазарът е настроен за съществен дефицит по отношение на предлагането, който при това ще се увеличава през годината. Отново през миналата седмица изпълнителният директор на Международната агенция за енергетика (МАЕ) Фатих Бирол каза, че през второто полугодие търсенето може да надхвърли предлагането. Ръстът на световното търсене на петрол през 2023 г. ще е 2 млн.барела на ден, съобщиха от МАЕ.

Практически през миналата седмица цените на петрола се възстановиха и причината за това е известна – решението на достатъчно на брой страни от ОПЕК+ за допълнително намаляване на добива от месец май до края на годината. Тази стъпка доведе до силен ръст на цените, оказа се наказание за спекулантите, а в допълнение намаляването на запасите от петрол в САЩ, по-слабите потоци от Русия и проблемът с доставките от Иракски Кюрдистан подкрепиха цените. Доларът се оказа на пътя на спад, на фона на слуховете, че Федералният резерв е към края на кампанията си за увеличаване на лихвите. По-слабият долар прави стоките, оценявани в американска валута по-евтини за много купувачи. Постъпващите данни от Китай, най-големият вносител на суров петрол в света, показаха, че вносът на петрол е нараснал до най-високото си ниво от почти три години през март в резултат на руските потоци. Китай очаква икономиката на страната да нарасне с около 5% тази година. Вносът на петрол в страната през март възлиза на 52,3 милиона тона, което е с 22,5% повече на годишна база, според данни на Главната митническа администрация на Китай. Само за първото тримесечие са регистрирани 136,4 милиона тона, което е ръст от 6,7% на годишна база, въпреки че в стойностно изражение има спад с 4,2% до 80,1 милиарда долара.

През миналия месец Китай е закупил 3,9 млн. тона петролни продукти на стойност 2,3 млрд. долара, а като цяло за трите месеца от началото на годината са внесени 9,2 млн. тона, което е с 39,5% повече от същия период на 2022 г.

Сега въпросът е как пазарът ще разчете тези силни данни и в каква посока ще поеме. Безспорно геополитическата обстановка има значение. Няма как да не се отчете и заявката на Индия за запазване на покупките на руски петрол.

На този фон пазарът на газ остана през миналата седмица на пръв поглед стабилен. Цените по индекса TTF на борсата ICE останаха в диапазона 43.12 евро/MWh – 41.15 евро/MWh. Европейските подземни газохранилища видимо вървят към запълване като към средата на април достигат до 633.0624 TWh или 56.16 %. По всичко изглежда, че в периода за нагнетяване поставената цел от Европейската комисия за запълване до 90% е осъществима. Особено като се има предвид, че нагнетяване тече и в момента преди официалния сезон, обещанието на САЩ за осигуряване на необходимите количества и все още слабата конкуренция от страна на азиатския пазар. Независимо от постоянните доставки на втечнен природен газ (LNG), сключените двустранни договори и очакванията за огромни количества, необходими на Европа, наблюдатели поставят интересен въпрос, който вероятно ще продължи да се развива през годината и той е свързан със сценарий, чиято вероятност е засега нулева, но разглеждащ процес на пренасищане, а това от своя страна означава и принудително свиване на добива от САЩ при това на фона на предстоящо развитие и на ситуацията с все още продължаващите доставки от Русия. Европа току що е излязла от зимния сезон, новият изглежда далече, но геополитическата ситуация е в състояние да доведе до промени, които ще изискват много бърза и гъвкава реакция на европейския пазар, който вече се обвърза достатъчно силно с американските доставки на LNG.

Що се отнася до цените на емисиите, през миналата седмица движението им по-скоро в посока към повишение, подсказа, че съвсем не са в състояние да останат затворени в нива до 90 евро за тон. За пореден път, макар и за кратко цената по индекса ICE EUA напомни, че нивото от 100 евро за тон е отворено за превземане. Преобладаващо стойността на СО2 остана на нивото от 94.1 евро за тон и с готовност за атакуване на следващата граница.

Тенденции

Някои смятат, че с края на зимата енергийната криза в Европа е свършила, но това не е така. До този момент енергийната криза единствено увеличи разделителната линия между бедни и богати. Даде и ясен сигнал – новата геополитика ще участва пряко на пазара.

По данни на МАЕ търсенето на газ в ЕС е спаднало с 13 % - до 55 млрд. куб м. Ограничението е основно от индустриалните потребители. Това е струвало на ЕС сумата от 400 млрд. евро, което е три пъти повече от 2021 г. (само на Германия – 265 млрд. евро). На този фон Германия изпълни заклинанието си да се откаже от атомната енергия, при това с подкрепа само на 28 % от населението на страната. Към тези данни трябва да се прибави и спада на производството на ядрена енергия от Франция до най-ниското ниво за последните 30 години. През миналата седмица, например, се наложи страната временно да ограничи производството на три от реакторите, заради продължаващите стачки. Не трябва да се забравя, че производството от ВЕЦ заради липсата на водни ресурси само година по-рано спадна толкова силно, че още не е в състояние да се възстанови.

Енергийният преход още не е завършил, а европейските институции побързаха да сложат край на природния газ. И то в икономиката, опитвайки се да забързат изграждането на ВЕИ, но събирането на данните за вятърната индустрия и слънцегреенето говорят категорично за тяхното непостоянство, а съхранението на енергия е само частичен изход. Някак се забравя, че топлата зима, застоя в икономиката и обедняването се оказаха в основата на намаленото потребление. Все по-малко са инвеститорите, които в тази тежка обстановка мислят за базови мощности и мрежи заради политическа намеса. При такава ситуация все по-често говори за енергийна сигурност. Ако преди обаче енергийната сигурност се измерваше и с достъпност до енергия, днес това отива на заден план. Видимо парадигмата започва да се променя от само себе си. Необмислените мерки не доведоха до нищо добро и породиха енергийната нестабилност. При това на фона на съвсем нова геополитика, нова визия за двустранни доставки на енергийни суровини и предизвикателството – глобално затопляне. Категорично, Европа отчаяно се нуждае от нови АЕЦ, ако иска да продължи енергийния преход.