Как ще се променя пазарът на квоти CO2 в следващите години и какъв ще бъде ефектът от включването на транспорта и строителството в механизма?

Действителните разходи за избягване на CO2 емисии се очаква да са диапазона 100-300 EUR/тон през 2030 г.

Източник: needpix.com

Експертът Симон Гьос (Simon Göss) от организацията carboneer предлага свой анализ с обяснения как ще се развива Системата за търговия с емисии (СТЕ) през настоящото десетилетие. В него са включени и обяснение на големите промени, случващи се в схемата и свързаните с нея прилагане на новия механизъм за корекция на въглеродните граници (CBAM). Анализът обяснява въвеждането на втората част на СТЕ (EU ETS II), която разширява търговията с емисии до сектора на сградите, автомобилния транспорт и използването на горива в други, засега неопределени сектори. Стартирайки най-рано през 2027 г., Гьос обхваща важните аспекти, включително цели и цени на въглеродните квоти и в този период. След това той гледа как ще бъдат изразходвани събраните пари. По същество се очаква те да бъдат ограничено само до климатични и социални мерки. Десетките милиарди евро ще бъдат разпределени между Фонда за иновации, Фонда за модернизация, Фонда за социален климат и националните държави. Гьос завършва със своите седем основни извода от анализа.

Голяма част от климатичните амбиции на ЕС зависят от системата за търговия с емисии на блока (EU ETS). През декември 2022 г. Съветът и Европейският парламент постигнаха важни споразумения относно предложенията „Годни за 55“. По-конкретно, предстоят нови правила за съществуващата СТЕ на ЕС, прилагането на механизъм за коригиране на въглеродните граници (CBAM) и въвеждането на нова СТЕ на ЕС за емисии от сгради и автомобилен транспорт. С прилагането на тези ревизии ЕС ще се доближи по-близо до целите си за климата за 2030 г., но остават много въпросителни.

Сега хвърляме светлина върху новата EU ETS II за сгради и автомобилен транспорт и за използването на приходите от продажбата на търг на квоти за емисии от правителствата.

EU ETS II: Ценообразуване на емисиите на CO2 от сгради, пътен транспорт и горива в други сектори

Ще бъде въведена отделна СТЕ за емисиите, за които в момента няма цена в целия ЕС. Тази EU ETS II ще включва емисии от строителния сектор, както и от автомобилния транспорт и използването на горива в други, засега неопределени сектори.

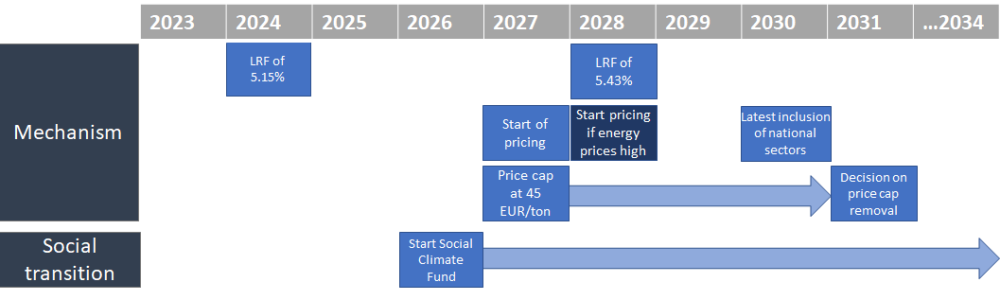

EU ETS II обаче ще започне да функционира най-рано от 2027 г., докато високите цени на енергията по-късно през това десетилетие може дори да отложат началото на механизма до 2028 г. Все още не са уточнени всички подробности, особено след като на държавите-членки е разрешено да освобождават доставчиците на гориво от ЕС ETS II, в случай че съществува национална схема за цени на въглерода с ценово ниво, еквивалентно или по-високо от системата на ЕС (сравнете Фигура 1 за графика за изпълнение на EU ETS II).

Това води до друг важен, не напълно завършен аспект: траектория за намаляване на емисиите с висок годишен линеен коефициент на редукция (linear reduction factor (LRF) от над 5 % трябва да бъде въведена от 2024 г. нататък, за да се постигне общо намаление на емисиите на отговарящите на изискванията сектори от около 60 % до 2030 г. спрямо 2005 г. EU ETS II обаче ще започне да ценообразува емисиите едва през 2027 г. Освен това, след като цените на квотите по EU ETS II са по-високи от 45 EUR/тон за определен период от време, ще бъдат освободени допълнителни квоти, за да се увеличи предлагането на пазара.

Ефективно EU ETS II в обсъжданите в момента варианти и форма ще бъде по-близо до въглеродния данък с максимално ценово ниво от 45 EUR/тон поне до 2030 г. Оттогава нататък не се предвижда таван на цените към момента. Ниска цена от 45 EUR/тон би била далеч под действителните разходи за избягване на CO2, вариращи между 100-300 EUR/тон в секторите на строителството и автомобилния транспорт. Ясно е, че ценовият сигнал в EU ETS II няма да бъде достатъчно висок, за да стимулира приемането само на нисковъглеродни технологии.

С всички тези по-високи амбиции и нови схеми за ценообразуване, разбира се остава един много важен въпрос: къде ще отидат парите от сегашната СТЕ, механизмът CBAM и EU ETS II и за какво ще бъдат използвани?

Приходи от търг само за климатични и социални мерки

Разпределението на приходите за съществуващия Фонд за иновации, който подкрепя индустриалната декарбонизация, ще се покачи от 450 милиона до 575 милиона натрупани квоти за емисии (EUA). При средна цена от 90 EUR/тон това представлява парична стойност от над 50 милиарда EUR, които трябва да бъдат разпределени за проекти за декарбонизация. Освен това печалбите на държавите-членки на ЕС от приходи от търгове вече трябва да се използват изцяло за мерки за климата. Въпреки това Фондът за модернизация за по-малко богатите държави членки все още позволява някои инвестиции в инфраструктура за изкопаеми горива.

Едно от най-големите опасения на Европейския парламент беше, че въвеждането на EU ETS II ще навреди предимно на икономически по-слабите държави и граждани. Следователно настоящото споразумение разпределя 50 % от приходите от EU ETS II към нововъведения социален фонд за климата.

Той трябва да подпомогне уязвимите домакинства и малките предприятия да се справят с повишаването на цените на горивата. Фондът ще започне да функционира през 2026 г., една година преди действителната схема за ценообразуване да започне, и е настроен да работи до 2032 г. засега. Предполага се, че има бюджет от около 65 милиарда евро за мерки за социална климатична подкрепа, като например обновяване на социални жилища за директно подпомагане на доходите.

Останалите 50% от приходите преминават към националните държави от ЕС, които трябва да използват парите и за мерки за социалено-климатични мерки в строителния и транспортния сектор. По този начин приблизително 87 милиарда евро ще бъдат разпределени за намаляване на социалните трудности поради по-всеобхватно ценообразуване на въглеродните емисии.

Това звучи като огромна сума пари, но всъщност е по-малко от разходите за облекчаване на текущата криза с цените на изкопаемите горива: само Германия ще предостави до 200 милиарда евро за намаления на потребителските цени, ако е необходимо.

7 основни стъпки

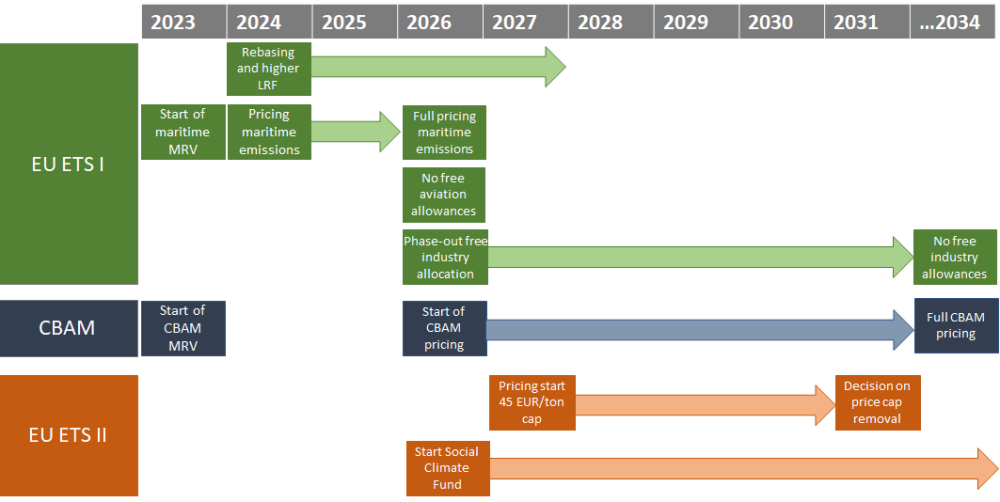

Пространството на ЕС за търговия с емисии ще стане по-сложно с допълнителни сектори и постепенно премахване на безплатното разпределение, ценообразуването на вноса чрез CBAM и новата EU ETS II за сектори, които понастоящем изобщо не са включени в ценова схема. Фигура 2 предоставя общ преглед на цялата времева линия на внедряване на най-важните промени.

Играчите от всички сектори трябва да действат сега, за да разберат степента, в която са изложени на регулаторни рискове и рискове при ценообразуването на въглеродните емисии и как да се подготвят. Оттук следват и нашите седем основни извода за СТЕ:

1. Ако бъде изпълнена, повишената амбиция в сегашната СТЕ може да има потенциала да доведе ЕС до целите за климата до 2030 г.

2. Поетапното премахване на безплатните квоти за промишлеността означава много по-голямо излагане на рискове за цените на въглерода за промишлеността и „истински“ стимули за постигане на напредък в индустриалната декарбонизация.

3. Прилагането на CBAM стимулира действията в областта на климата в страните извън ЕС, като същевременно създава основа за голямо объркване по отношение на измерването, докладването и проверката на парниковите газове (measurement, reporting and verification (MRV), заедно с необходимостта вносителите да разберат СТЕ на ЕС и да започнат да хеджират рисковете.

4. До 2026 г. предлагането на квоти за емисии в EU ETS I ще остане адекватно, докато пълномащабното прилагане на няколко механизма от 2027 г. нататък ще доведе до по-високи цени и по-малко предлагане на позволителни.

5. Цените на въглеродните емисии над 100 EUR/тон в СТЕ I на ЕС ще бъдат обичайни през това десетилетие, особено ако макроикономическата ситуация се нормализира.

6. Прилагането на EU ETS II е по-малко амбициозно с ценови таван от 45 EUR/тон и вероятно няма да доведе до декарбонизация във въпросните сектори до 2030 г.

7. EU ETS II обаче ще предостави обща основа за ценообразуване на емисиите в други сектори в ЕС и ще постави около 75% от емисиите на блока в схемата за ценообразуване.