Банките са отпуснали по-малко кредити на домакинства и бизнес през септември

Нараснали са само предоговорените и за рефинансиране жилищни кредити, сочат данните на БНБ за миналия месец

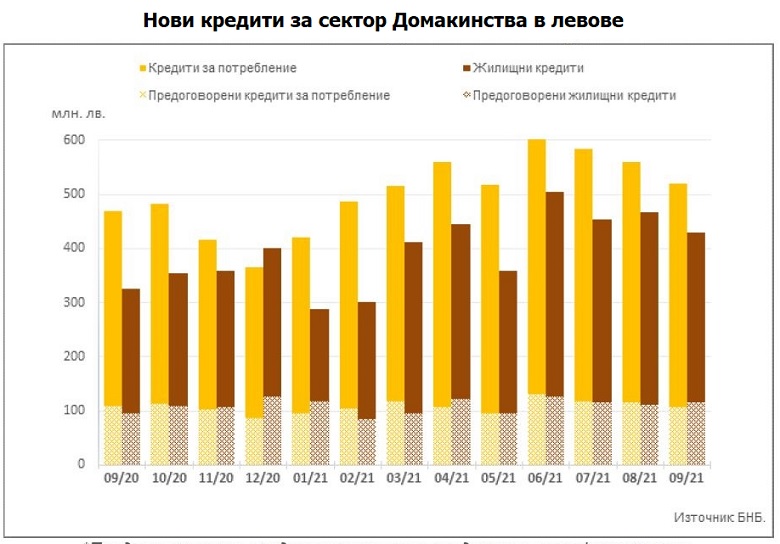

Снимка: БНБ

Банките са отпуснали по-малък обем нови потребителски и жилищни кредити за домакинствата и за нов бизнес за работодатели и самонаети през миналия месец, сочат обявените днес данни на БНБ.

Обемът на кредитите за потребление за домакинствата, вкл. и сектор Нетърговски организации, обслужващи домакинствата (НТООД) в левове се понижава с 6.8% (37.8 млн. лв.) до 521.4 млн. лв. през септември, а на предоговорените кредити и кредитите за рефинансиране спадат още повече, с 8% (9.3 млн. лв.) до 107 млн. лв. При новите жилищни кредити в левове обемът също спада със 7.8% (36.2 млн. лв.) до 430.8 млн. лв., докато предоговорените и за рефинансиране жилищни кредити нарастват с 3.3% (3.7 млн. лв.) до 115.7 млн. лв.

Обемът на нов бизнес по другите кредити в левове е 12 млн. лв. и намалява с 4% (0.5 млн. лв.), а при предоговорените кредити и кредитите за рефинансиране – спадът е значителен, с 67.3% (1.9 млн. лв.) до 0.9 млн. лв.

Обемът на нов бизнес по другите кредити в левове на Работодатели и самонаети лица се понижава с 0.5% (0.1 млн. лв.) до 10.3 млн. лв.

Лихвите също се понижават

За сектор Домакинства през септември 2021 г. средният лихвен процент по кредитите за потребление в левове се запазва на ниво от 8.40%, а годишният процент на разходите (ГПР) по тези кредити спада с 0.02 пр. п. до 8.93%. При жилищните кредити в левове средният лихвен процент намалява с 0.02 пр. п. до 2.68%, а ГПР по тези кредити – с 0.04 пр. п. до 2.95%.„

Средният лихвен процент по другите кредити в левове се понижава с 0.04 пр. п. до 3.35%, сочат още данните за септември на БНБ.

Средният лихвен процент по другите кредити в левове на Работодатели и самонаети лица спада с 0.27 пр. п. до 3.14%. През септември 2021 г. средният лихвен процент по овърдрафта в левове намалява с 0.09 пр. п. до 14.82%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове остава непроменен на ниво от 20.30%.

При депозитите спадът продължава

и през септември 2021 г. БНБ отчита намаляване на средния лихвен процент с договорен матуритет в левове и в евро с 0.01 пр. п. съответно до 0.06% и 0.07%. Средните лихвени проценти по овърнайт-депозитите в левове и в евро остават на нива от 0.00%.

Средните лихвени проценти по депозитите, договорени за ползване след предизвестие в левове и в евро се понижават с 0.01 пр. п. съответно до 0.15% и 0.21%.

Обемът на новия бизнес по депозитите за домакинствата с договорен матуритет в левове спада с 12.7% (18.1 млн. лв.) до 125 млн. лв. Намалява и обемът на новия бизнес по депозитите с договорен матуритет в евро с 18.8% (24.3 млн. лв.) до 105.1 млн. лв.

За бизнеса (Нефинансови предприятия)

средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се повишава с 0.18 пр. п. до 3.12%, а по тези над 1 млн. евро – с 0.08 пр. п. до 2.27% през септември 2021 г. Средният лихвен процент по кредитите до 1 млн. евро, договорени в евро, нараства с 0.05 пр. п. до 2.47%, а по кредитите над 1 млн. евро – с 0.38 пр. п. до 2.55%. През септември 2021 г. средният лихвен процент по овърдрафта в левове намалява с 0.04 пр. п. до 2.54%, а по овърдрафта в евро – с 0.02 пр. п. до 1.93%.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, се увеличава с 2.4% (7.4 млн. лв.) до 314.9 млн. лв., а по кредитите над 1 млн. евро се понижава с 25.9% (115.5 млн. лв.) до 330.1 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава намаление с 9% (28.1 млн. лв.) до 286.2 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, спада с 19.9% (14.4 млн. лв.) до 58 млн. лв., а по тези над 1 млн. евро – с 42% (241.1 млн. лв.) до 333 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава намаление с 53.1% (252.4 млн. лв.) до 223.4 млн. лв.