Без изменение и с тлееща тенденция за по-високи стойности стартират и тази седмица европейските електроенергийни борси

Без особено изменение в поскъпването се характеризира и втората седмица на юни на европейските електроенергийни борси в сегмента „пазар ден напред“. Тенденцията за поскъпване продължава да тлее. Слабото изменение в посока надолу може да се определи като не особено забележимо през работните дни от седмицата, ако не се смята рекордния срив с ден за доставка 13 юни – последния ден от уикенда. В същото време стойностите на петрола сорт Brent успяха да надхвърлят за кратко 73 долара за барел и дадоха знак на пазара, че промени, макар и недостатъчно устойчиви засега предстоят. Спотовите цени на газа остана над 28 евро за MWh, а въглеродните емисии се запазиха на ниво от над 52 евро за тон. Така сигналите за нова ситуация на пазара се затвърждават, особено ако към това се прибавят и икономическите знаци от срещата на G-7.

Цените

Въпреки че се наблюдава застой и не особено изразено движение при търсенето на електроенергия, ценовите нива в сегмента „пазар ден напред“ на различните пазари останаха по-високи с около 6 до 10 евро за MWh спрямо месец по-рано и с до 20 евро от предходната година. Най-високите цени бяха отчетени в дните за доставка 7 и 11 юни, но разликата най-грубо изразено, през цялата седмица варираше със спад или покачване от 2 до 3 евро за MWh с малки изключения. Така например с ден за доставка 11 юни, който най-общо повтори началото на седмицата, на четири от пазарите постигнатите стойности надхвърляха 80 евро за MWh – Словения и Хърватия (CROPEX (HR_price), BSP SOUTHPOOL (SI_price),80.4 евро за MWh), Иберийския пазар (OMIE - Испания и Португалия – 82.53 евро за MWh ) и Италия – ( GME) .

На останалите пазари в края на отминалата работна седмица цената остана на ниво от около 77.5 евро за MWh (Франция), 78.1 евро за MWh (Германия и Нидерландия ) и 74.9 евро за MWh (Чехия и Словакия). Постигнатата стойност на IBEX (БНЕБ), както и на HENEX (Гърция) – 78.06 и 78.1 евро за MWh, според статистиката на energylive.cloud.

Малко по-ниска бе стойността на страните, с които имаме физическа граница – Румъния (75.35 евро за MWh) и Сърбия (76.16 евро за MWh). С наближаването на почивните дни стойностите тръгнаха надолу. С ден за доставка 12 юни , на някои от електроенергийните борси цените в този сегмент спаднаха наполовина, на други изменението бе съвсем слабо. Доста по-различна бе картината с ден за доставка 13 юни. Определено от доста време такива ценови нива не са отчитани при „ден напред“. Спадът в процентно отношение варира между 10.2 % (Гърция до 68.51 евро за MWh), 44.3 евро за MWh (Франция до 26.01 евро за MWh) и 50.5 % (Германия до 19.40 евро за MWh).

Няма как да не се отбележи, че постигнатата на БНЕБ стойност с ден за доставка 13 юни е една от най-ниските, постигана на европейските електроенергийни борси – 22.04 евро за MWh, а спадът достига 69.4 %. При това на гръцката HENEX остава доста по-висока – 68.51 евро за MWh и се нарежда до Италия (въпреки спада с 11.1 % - 68.02 евро за MWh), но там и преди година е била близка - 64.35 евро за MWh) остава сред най-високите.

Единствено на Иберийския пазар е отчетено поскъпване с 21 % - 79.20 евро за MWh.

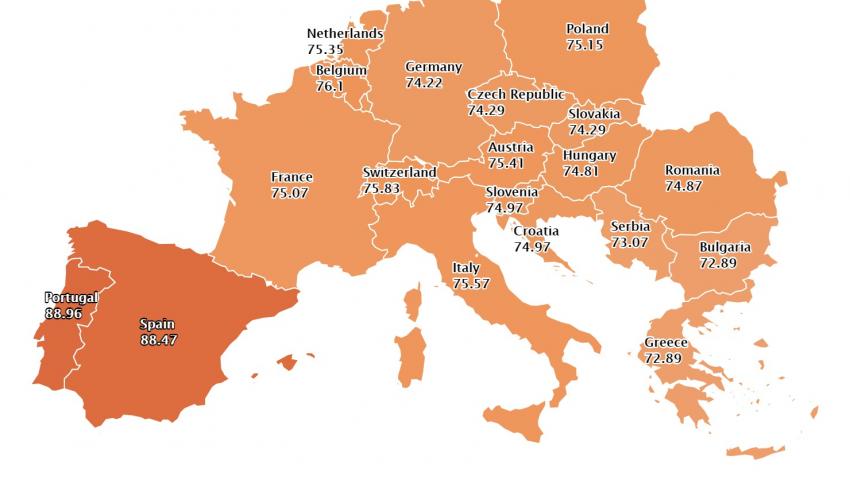

Новата седмица, с ден за доставка 14 юни стартира с ценови нива в диапазона 73 – 76 евро за MWh. Най-висока остава стойността на Иберийския пазар, която достига до 88.47 евро за MWh. В този сегмент това е една от най-високите стойности, но прегледът сочи, че на пазара в Испания например се е стигало до почасови цени и над 98 евро за MWh.

Междувременно, макар и слабо, но се запазва и тенденцията за по-високи стойности на фючърсите за електроенергия.

Вятър, слънце и търсене на електроенергия

За началото на юни предварителните данни сочат за по-високо производство на слънчева енергия, но не и на пазарите Испания, Германия и Италия, но само спрямо седмицата преди 7 юни.

Ако се съди по отчета на системния оператор на българския електроенергиен пазар в сравнение с година по-рано производството, както на слънчева, така и на вятърна енергия в преносната мрежа остава на минус. Спад се наблюдава и при производството на хидроенергия.

Колкото до енергията от вятъра на останалите европейски електроенергийни пазари предварителните прогнози за първите седем дни на месец юни сочат за понижение на производството през миналата седмица в повечето страни от Европа с изключения на Иберийския полуостров. При това спадът може да се окаже сериозен по предварителни данни – между 22 %, 49% и дори 54 %. Спад се очаква да бъде отчетен и през втората седмица на юни.

По отношение на търсенето на електроенергия в сегмента „ден напред“ се очаква слабо повишение в резултат на възстановяването на икономиката от една страна, края на празничните дни в различните страни и отпадането на нови ограничителни мерки. Възстановяването на туристическия летен сезон все още е под въпрос, а това също е част от причините за по-слабото търсене, а съответно и потребление.

Петрол, газ и CO2

Фючърсите за август за петрола сорт Brent на ICE запазиха възходящата си тенденция и през втората седмица на месец юни. Ако в края на месец май Brent бе на ниво от 69.6 долара за барел, то на 11 юни скочи до 72.62 долара за барел. Освен това в рамките на търговията успя да прехвърли, макар и за кратко 73 долара за барел. В докладът си Международната агенция по енергетика, (публикуван на 11 юни) прогнозира увеличаване на търсенето на петрол през тази година с 5.4 млн. барела и възстановяване на пазара през 2022 г. В допълнение към това ОПЕК запазва консервативната си политика. Напредъкът във ваксинацията срещу COVID-19 в САЩ и Европа благоприятства възстановяването на търсенето, но все още в недостатъчна степен. Тъй като петролният пазар е силно зависим и от политическите решения през настъпващата седмица се очаква да намери отражение и срещата на върха Русия-САЩ. Пазарите обаче реагират положително и тенденцията за ръст нагоре остава.

Що се отнася цените на фючърсите на TTF за месец юли 2021 г., то през първата седмица на юни те бяха по-високи от 25 евро за MWh. През втората седмица на настоящия месец обаче те продължават да нарастват и ако на 8 юни бяха на ниво от 26.80 евро за MWh, то на 10 юни скочиха до 27.99 евро за MWh и завършиха седмицата при цена от 27.80 евро за MWh.

Нивата на запасите в европейските газохранилища остават недостатъчно запълнени – до 42.01 % или 467.7686 TWh. На този фон в Норвегия са предвидени дейности по поддръжката, което ще повлияе върху газовите потоци към част на Европа.

По отношение на фючърсите за въглеродните емисии по договора за декември 2021 г. през първата седмица на юни бе отчетен спад до 49.97 евро за тон или с 2.1 процента. Не такава е ситуацията през миналата седмица като само четири дни по-късно – на 8 юни цените на СО2 достигнаха отново 52.25 евро за тон. Два дни по-късно скочиха с малко над 2 % - до 53.22 евро за тон и завършиха седмицата на ниво от 52.70 евро за тон.

Увеличаването на търсенето, намаляването на производството на вятърна енергия на германския и френския пазар и по-ниското производство на слънчева енергия на пазари като Германия, Испания или Италия и запазването на цените на въглеродните емисии отново са в основата на по-високите ценови нива.

Европейските електроенергийни пазари, а в частност и борсите особено в сегмента „ден напред“, който е най-добрият измерител на пръв поглед остават притеснени. Още повече, че реформите като цяло не са приключили. Все още няма и достатъчно изразена реакция на последните икономически решения на страните от G-7, особено по отношение на корпоративния данък. В ход са и решения, които Европейската комисия ще започне да стартира постепенно от началото на месец юли, при това свързани изцяло с енергийното бъдеще на страните от обединението, а това държи пазарът под напрежение. На този фон БНЕБ също следва и собствен вътрешен ход и през миналата седмица уведоми търговските си участници и заинтересованите страни, че планира въвеждането на нов вид товаров профил, за който могат да се сключват сделки на екран „Търгове“, част от пазарен сегмент „Двустранни договори“. До края на октомври се очакват и нови подобрения в сегмента „ден напред“. Остават и ангажиментите за обединение на пазарите. Сега очакването е насочено към окончателното решение на енергийния регулатор за електроенергийния пазар и в частност определянето на референтната цена на БНЕБ. В предварителния доклад е посочено очакването за 119 лв. за MWh, като разбира се регулаторът ще се съобрази с внимателния анализ на ситуацията на пазара на СО2 особено през последния месец. При тази ситуация на пазара управлението на рисковете става все по-наложително за компаниите на свободния електроенергиен пазар.