Спадът на световното производство на въглища през 2019 г. е рекорден, но COVID-19 може да доведе до още по-голямо понижение през 2020 г.

Краткосрочните и дългосрочни въздействия на пандемията върху пазарите за електроенергия са все още неясни

В следващите месеци правителствата по целия свят ще изтеглят трилиони за публични разходи, за да се опитат да стимулират икономическото възстановяване.

От това как се използват тези средства ще зависи и това дали ще има увеличаване на емисиите от СО2 или пък светът ще бъде насочен към по-устойчив път на развитие чрез инвестиране в възобновяеми енергийни източници и нисковъглеродни алтернативи.

Нов анализ на Dave Jones & Chris Rosslowe от Ember за глобалното производство на електроенергия показва как поне от тридесет години насам при токът, произведен от въглища, както и емисиите на CO2 в енергийния сектор се регистрира най-голям спад през 2019 г. Производството на въглища е спаднало с 3%, а вследствие на това емисиите в сектора са се понижили с 2%. Резултатите се определят като неочаквани се смятат за възможно ускорение по отношение на енергийния преход.

Както заявяват обаче експертите: Все още не е ясно, че спадащото производство на въглища е „новото нормално“. Това според тях по-скоро означава, че ограничаването на затоплянето на климата до 1,5 градуса по Целзий изглежда по-трудно.

Част от този спад на производството, свързано с въглищата се дължи на увеличаване на вятърните и слънчеви инсталации. Но някои от тях имат значение повече като еднократни фактори - например по-бавният икономически растеж, преминаването от въглища към газ в Европа и ядреният рестарт в Япония и Южна Корея.

Съществено отражение върху глобалното търсене на електроенергия през 2020 г.

Анализаторите от Ember проследяват и влиянието на COVID-19 върху енергийните тенденции.

Потреблението на електроенергия в провинция Хубей е намаляло с 30% на годишна база два месеца след избухването на епидемията в Китай.

Италия, първата държава в Европа след епидемията, регистрира 25% спад в търсенето на електроенергия (последната седмица на месец март) миналата седмица. Общото търсене на електроенергия в Китай през януари и февруари е било с 8% под това от миналата година, а на топлинна (най-вече на базата на въглища) производство е било с 9% по-ниско, въпреки че отбелязва постоянно покачване на потреблението на електроенергия през март 2020 г. - все още под нивата на 2019 г., но значително с по-добри показатели спрямо февруари.

В резултат на това е ясно, че това ще се отрази съществено на глобалното търсене на електроенергия през 2020 г., както и, че през тази година глобалното производство на въглища ще спадне отново, вероятно повече от рекордните 3%, наблюдавани през миналата година.

Резултатите от 2019 г. показват, че глобалната енергийна трансформация вече е в ход. В много страни по света се извеждат от експлоатация остарели въглищни мощности като се заменят с нисковъглеродни алтернативи и възобновяеми източници.

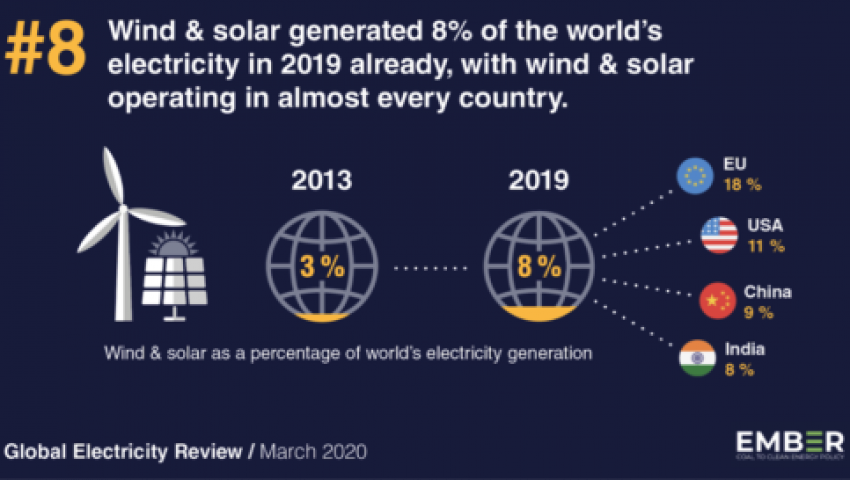

Слънцето и вятърът запълват нишата от необходимите мощности. Възобновяемите енергийни източници стават достатъчно гъвкави и ефективни, не са така скъпи и се увеличават бързо. Енергията от вятърните и слънчеви мощности съставлява 8% от световното производство на електроенергия през 2019 г., спрямо едва 3% преди шест години.

Нещо повече, слънчевата и вятърната енергия не се ограничават само до държави с перспективни екологични политики. Те осигуряват значително електричество в повечето страни по света. През 2019 г. 8% от електричеството на Индия е от слънчева енергия и вятър, 9% е осигурената за Китай и Япония, 10% за САЩ и Бразилия, 15% за Австралия и 18% за Европейския съюз (ЕС). В рамките на ЕС производството на вятърна и слънчева енергия в Германия е била 29%, а в Испания, Гърция и Великобритания - над 20%.

Производството на въглища е спаднало в ЕС и САЩ съответно с 24% и 16% през 2019 г. на годишна база, а производството на въглища вече е на половината от нивото през 2007 г. и в двата региона.

Данните сочат, че една трета от въглищата вече е заменена с вятърни и соларни мощности. Две трети обаче са въглищните мощности, заменени с друго изкопаемо гориво – природният газ. Подмяната на въглища с газ през последните 12 години се отразява в спад на емисиите от парникови газове (ПГ), дължащи се на въглищата. В докладът се отчита и значението на енергийната ефективност в тази посока.

Възобновяемите енергийни източници са достатъчно напреднали

За сравнение, намаляването на производството на въглища в ЕС беше заменено 1: 1 с вятърна и слънчева енергия, което доведе до огромен 43% спад на емисиите от енергийния сектор, посочват в прегледа си и от Institute for Energy Economics and Financial Analysis (IEEFA). Производството на въглища спадна също и в Индия през 2019 г. - с 3% или 25 тераватчаса (TWh). Ако бъде постигната целта на премиера Нарендра Моди да увеличи вятърната и слънчевата енергия до 450GW до 2030 г., спадащото производство на въглища може да стане „новото нормално“ през следващите 5-10 години, когато се очаква търсенето на електроенергия да се увеличи.

Производството на въглища се понижи също и в Южна Корея (-5%) и Япония (-4%) поради рестарта на ядрени мощности от една страна и спад в търсенето на електроенергия от друга.

В Австралия производството на въглища отчита спад от 4%. 6TWh от производството на въглища е заменено слънчеви мощности. Въпреки това, въглищата все още са в основата на 57% от производството на електроенергията в Австралия. Положението не е по-различно от това в Китай, където въглищата осигуряват 62% от електроенергията на страната.

Производството на въглища в ЕС и САЩ вече е на половината от нивото на 2007 г.

В Китай производството на въглища е нараснало с 2%. За първи път на страната се дължи половината от производството на въглищата в света. Но тъй като в Китай този сектор работи със средно използване на капацитета под 50% в национален мащаб, почти половината от въглищните централи в Китай загубиха през 2019 г. средства.

Вътрешното търсене на електроенергия в Китай обаче расте толкова бързо, че на страната са необходими все още повече централи на въглища и газ, за да може да отговори на нуждите и независимо от бързо развиващият се сектор на възобновяеми източници, става ясно от изводите от доклада.

Китайското търсене на електроенергия се е увеличило с 5% през 2019 г., над три пъти над средното за света, а търсенето на електроенергия на глава от населението вече е по-високо, отколкото в Обединеното кралство, макар и по-малко от половината от това в САЩ или Австралия, посочват авторите.

От подписването на Парижкото споразумение за климата през 2015 г. производството на въглища в Китай е нараснало със 17%, докато производството на въглища в останалата част на света е намаляло с 9%. Китай все още изгражда електроцентрали за въглища, въпреки че по-голямата част от света наистина няма нужда от тях. Новият доклад за 2020 г. на Global Energy Monitor подчертава това по-подробно.

Сред експертите по въпросите на климата нараства загрижеността, че съществува обща визия свързана с намаляване на добива на въглища, посочват от Institute for Energy Economics and Financial Analysis . Следователно светът е изложен на висок риск, свързан с преодоляване на целта, заложена в Парижкото споразумение за климата – задържане на глобално затопляне до 1,5-2,0 градуса по Целзий.

На производството на електроенергия от въглища се дължат около 30% емисии от CO2 от изкопаемите горива в световен мащаб. Междуправителственият комитет по изменението на климата (IPPC) казва, че въглеродните емисии трябва да спаднат с над 75% само за 10 години.

И все пак десетте най-големи производители на въглища в света, отговорни за 87% от общото производство на въглища все още не обявяват планове за намаляване на производството на въглища в съответствие с целта за ограничаване на глобалното затопляне от 1,5 градуса.

Докладът на Ember: https://ember-climate.org/project/global-power-2020/

Докладът на Global Energy Monitor: https://endcoal.org/wp-content/uploads/2020/03/BoomAndBust_2020_English.pdf