Срив на продажбите на нови автомобили в България през февруари

Регистрираните нови коли през втория месец на годината у нас са 2 809, а за януари и февруари – 4 318 броя, сочат данните на Асоциацията на европейските автомобилостроители

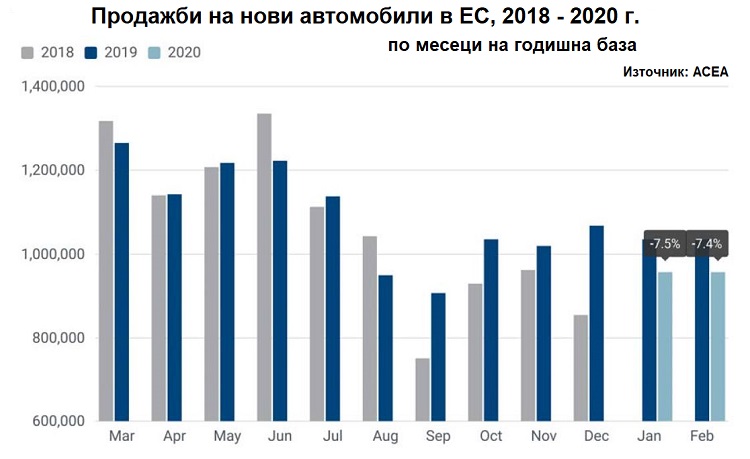

През февруари 2020 година продажбите на нови автомобили в Европейския съюз отбеляза силен спад за втори пореден месец, но в България е отчетен най-голям срив сред страните членки на ЕС. Според обявените днес данни на Асоциацията на европейските автомобилостроители (ACEA), средното понижение на новорегистрираните автомобили в ЕС е със 7.4% на годишна база, докато у нас спадът е с 29.2 на сто през втория месец на настоящата година спрямо същия месец на миналата година.

В страните членки на ЕС-27 (за първи път ACEA изключва Великобритания) през втория месец на настоящата година са продадени общо 957 652 броя спрямо 1 033 608 през февруари 2019 година. В същото време за България АСЕА отчита 1988 регистрирани нови коли спрямо 2 809 брой през втория месец на 2019 година.

Продажбите за януари и февруари

За първите два месеца (януари и февруари) в ЕС са продадени общо 1 913 931 броя нови коли, докато за същия период на миналата година те са били 2 067 945 брой или със 7.4 на сто по-малко. В България, заради по-високите продажби през януари, за първите два месеца на настоящата година АСЕА отчита спад с 16.2 на сто на регистрираните нови коли, тъй като през януари и февруари у нас са продадени 4 318 нови коли, докато през първите два месеца на миналата година те са били 5 153 броя.

Прието е да се смята, че данните за продажбите на нови автомобили са сред водещите показатели за състоянието на европейската икономика. Слабите данни за януари и февруари са сигнали, че коронавирусът ще засегне и автомобилната индустрия на стария континент, тъй като явно несигурността на потребителите ги кара да се въздържат от покупка на нови автомобили.

Според АСЕА, този спад е резултат от комбинация от фактори, включително промени в данъчното облагане на превозни средства в различни държави-членки на ЕС (които доведоха завишените регистрации до декември 2019 г.), отслабване на глобалните икономически условия и несигурността на потребителите. Освен това, слабите данни за януари и февруари са сигнал, че коронавирусът ще засегне и автомобилната индустрия на стария континент, тъй като явно несигурността на потребителите ги кара да се въздържат от покупка на нови автомобили. Очакванията за следващите месеци продажбите да спаднат още повече, тъй като много европейски производители на автомобили вече обявиха, че за да намалят загубите си започват да затварят цели заводи.

Пазарът по страни

На четирите големи пазара най-голям спад през февруари 2020 година спрямо същия месец на миналата година е отчетен в Германия (-10.8% и 239 943 продадени нови коли), следвана от Италия (-8,8% и 162 793 продажби), Испания (-6.0% и 94 620 продажби) и Франция (-2.7% и 167 782 продажби).

За първите два месеца на настоящата година и четирите големи пазара на ЕС отчитат отново спад: Германия (-9.0% и регистрирани 486 243 нови коли), Франция (−7.8% и регистрирани 302 011 нови коли), Италия (-7.3% и регистрирани 318 545 нови коли) и Испания (-6.8% и регистрирани 181 063 нови коли).

Пазарът по марки

Почти всички автомобилни компании отчитат спад на продажбите, с изключение на BMW Group (производител на марките BMW и MINI), която отчита нарастване през февруари с 1.1% до 55 577 регистрирани нови автомобили спрямо 53 922 брой през същия месец на 2019 година, като увеличава пазарния си дял до 5.8% спрямо 5.2 на сто. През първите два месеца на настоящата година BMW отчита ръст на продажбите с 0.8% до 116 926 броя спрямо 112 128 броя през януари-февруари 2019 година.

Най-голям е спадът при Jaguar Land Rover Group (Jaguar и Land Rover) с 19.2% до 7 805 броя спрямо 9 662 броя през февруари 2019 година, като намалява пазарния дял* до 0.8% спрямо 0.9 насто. За първите два месеца на настоящата година понижението е с 16.3% до 14 914 броя спрямо 17 818 броя през същия период на миналата година.

Следват:

- Renault Group (Renault, Dacia, Lada, Alpine) със спад от 14.3% до 100 261 броя спрямо 117 000 през февруари 2019 година, като намалява пазарния си дял до 10.5% спрямо 11.3 на сто. През първите два месеца на настоящата година понижението е с 15.3 на сто до 192 206 броя спрямо 226 838 през януари-февруари 2019 година.

- Daimler (Mercedes и Smart) със спад от 12.7% до 52 031 броя спрямо 53 922 броя през февруари 2019 година, като намалява пазарния си дял до 5.4% спрямо 5.8 на сто. През първите два месеца на настоящата година понижението е с 11.5 на сто до 104 394 броя спрямо 117 990 броя година по-рано по същото време.

- PSA Group (Peugeot, Citroen и Opel/Vauxhall) със спад от 8.9% до 168 737 броя спрямо 185 225 броя през февруари 2019 година, като намалява пазарния си дял до 17.6% от 17.9 на сто. През първите два месеца на настоящата година понижението е с 10.9 на сто до 327 472 броя спрямо 365 509 броя през януари-февруари на миналата година.

- FCA Group (Fiat, Jeep, Lancia, Alfa Romeo) със спад от 7.0% до 72 197 броя спрямо 77 646 броя през февруари 2019 година, като запазва пазарния си дял от 7.5 на сто. През първите два месеца на настоящата година понижението е с 6.8 на сто до 136 428 броя спрямо 146 389 броя през януари и февруари миналата година.

- Volkswagen Group (VW, Skoda, Audi, Seat, Porsche) със спад от 5.3% до 240 118 броя спрямо 185 225 броя през февруари 2019 година, но въпреки това увеличава пазарния си дял до 25.1% от 24.5 на сто. През първите два месеца на настоящата година понижението е с 2.8% до 495 250 броя спрямо 509 504 броя през същия период на миналата година.

- Volvo Corp. е с най-малък спад от 0.3% до 19 947 броя спрямо 20 004 броя през февруари 2019 г., като увеличава пазарния си дял до 2.1% от 1.9 на сто. През първите два месеца на настоящата година понижението е значително по голямо (-9.5%) до 37 283 броя спрямо 41 177 броя през първите два месеца на миналата година.

*С пазарен дял са включени и азиатските производители: южнокорейския Hyundai Group (Hyundai и KIA) с пазарен дял от 7.1% спрямо 6.5 на сто; японските: Toyota Group с пазарен дял от 5.6% спрямо 4.7 на сто, Mazda с пазарен дял от 1.1% спрямо 1.4 на сто, Mitsubishi с пазарен дял от 1.0% без промяна и Honda с пазарен дял от 0.5% спрямо 0.7 на сто.