Тесните места и вятърът продължават да диктуват цените на европейските електроенергийни борси

Ден за доставка 30 декември, източник: Energylive

Производство на електроенергия през 52-та седмица на отминаващата 2024 г. остава по-ниско, но при силно участие на ядрените мощности. Достатъчно висок дял запазват и възобновяемите енергийни източници, но и фосилните горива и природния газ. Влиянието на всеки един от тези източници, включително възможностите за внос и обмен на електроенергия се отразяват върху цените на електроенергийните борси. Водещият фактор остават "тесните места" в мрежата и времето. Особено вятъра. Разбира се, цената включва и редица други рискови фактори, включително и политически.

Производство на електроенергия през 52-та седмица

Общото нетно производство на електроенергия в страните от ЕС през 52-та седмица на 2024 г. според постъпилите и преди окончателните данни е в обем от 45 710 GWh (51 871 GWh през 51-та). За сравнение, година по-рано или през 52-та седмица на 2023 г. общото нетно производство на електрическа енергия в страните от ЕС е възлизало на 46 322 GWh.

От това общо производство през 52-та седмица от настоящата 2024 година на фосилните горива се пада дял от 31.46 % или 14 380 GWh (13 166 GWh или 25.38 % седмица по-рано). От тях кафявите въглища участват с 3453 GWh (7.55%), а каменните – с 2534 GWh (5.54 % ). Природният газ държи дял от 7 012 GWh или 15.34 % (7 124 GWh или 13.73 % през предходната седмица).

Участието на ядрената енергия е изчислено на 13 892 GWh или на 30.39 % ( за 51-та седмица – 13 411 GWh или 25.85 %)

Делът на възобновяемите енергийни източници през 52-та седмица на 2024 г. е в обем от 17 438 GWh или 38.15 % срещу 25 294 GWh или 48.76 на сто през предходната. На вятърните централи на сушата се пада производство от 7 535 GWh ( 16.48 %), а на офшорните – 835 GWh (1.83 %).

Енергията, произведена от слънчеви електроцентрали е била в обем от от едва 2017 GWh ( 4.41 %). Редно е да се отчете и участието на водноелектрическите и помпени мощности – 4.74 % и 6.36 на сто, както и на биомасата – 3.42 процента.

Средна годишна цена към началото на декември

Средната годишна цена на електроенергията в сегмента „ден напред“ на повечето от европейските електроенергийни борси в края на месец декември запазва тенденцията към повишение. В зависимост от различните зони тя е в диапазона между близо 63 – 100 - 109 евро/MWh. Грубо погледнато, от края на ноември до края на декември увеличението е между 2 – 3 евро като си покача, както долната, така и горната граница.

При средната месечна цена също се наблюдава повишение.

Цените са доста по-високи и в сравнение с нивата, отчетени през почти същия период на миналата година.

Към края на месец декември, последния от настоящата 2024 г. година Франция остава държавата с най-ниска средна годишна цена на електроенергията в сегмента „ден напред“, въпреки покачването. Така към 30 декември тя достига до 57.62 евро/MWh ( месец по-рано или към 30 ноември - 53.99 евро/MWh).

Португалия и Испания също запазват мястото си на страни с доста по-ниски ценови нива, която за двете страни от Иберийския полуостров е от порядъка на 63.25 и 62.84 евро/MWh ( 59 и 58.58 евро/MWh към 30 ноември).

Средната годишна цена расте и на електроенергийните борси в Германия – до 79.62 евро/MWh срещу 76.91 евро/MWh месец по-рано, в Чехия – до 84.97 евро/MWh (при 80.69 евро/MWh спрямо ноември), Австрия – 81.81 евро/MWh (77.51 евро/MWh към края на ноември).

Покачване в горе-долу същия диапазон се наблюдава и при средната годишна цена на електроенергийните борси в сегмента „ден напред“ и в другите страни. Така в Словакия тя достига от 88.04 евро/MWh към 30 ноември до 92.8 евро/MWh. В Унгария от 96.83 евро/MWh към 30 ноември расте до 100.71 евро/MWh към 30 декември. Подобно е повишението и в Хърватия от 90.85 евро/MWh към тридесетия ден на ноември до 94.59 евро/MWh към същия ден от месец декември тази година.

По-висока остава и средната годишна цена на трите регионални борси - българската IBEX (БНЕБ), румънската OPCOM и гръцката HENEX, въпреки че темпът на увеличение е по-слаб. Така на OPCOM към последния ден декември тя достига до 103.42 евро/MWh ( 100.05 евро/MWh месец по-рано)..

На българската IBEX отчетеното ниво към края на декември е 102.45 евро/MWh спрямо ноемврийското от 99.03 евро/MWh.

Що се отнася до гръцката HENEX, средната годишна цена расте от 98.2 евро/MWh към 30 ноември до 100.77 евро/MWh към 30 декември.

С най-високи цени към края на тази година остават двете ирландски борси (109.05 евро/MWh) и италианската GME (108.44 евро*MWh).

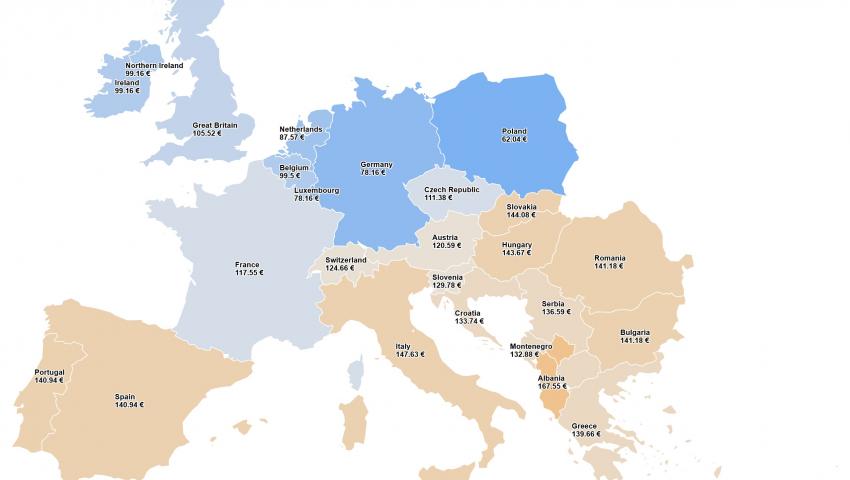

При средната месечна цена, данните в сравнение с края на ноември сочат за съществено понижение. Въпреки това най-високи продължават да са нивата в Централна и Югоизточна Европа.

Така към края на ноември средната месечна цена е най-висока в Югоизточна Европа се движи в диапазона от 163.72 евро/MWh в Унгария, 168.03 евро/MWh в Румъния и 167.75 евро/MWh в България и 137.42 евро/MWh в Гърция, то към края на декември тя спада с над над 20 евро.

В предпоследния ден на декември средната месечна цена в сегмента „ден напред“ на унгарската HUPX спада до 144.02 евро/MWh, на румънската OPCOM до 141.11 евро/MWh, на българската IBEX до 140.63 евро/MWh, а на гръцката HENEX 129.5 евро/MWh. Въпреки този спад посочените стойности остават най-високите на пазара.

Едва след тях се нареждат двете ирландски борси (139.62 евро/MWh при 141.65 евро/MWh месец по-рано) и италианската GME със 134.97 евро/MWh (при 126.46 евро/MWh към 30 ноември), като тук обратно на другите пазари има покачване.

На този фон доста по-слабо е придвижването в посока към понижение на средната месечна цена във Франция – от 100.53 евро/MWh към 30 ноември до 98.19 евро/MWh месец по-късно, а в Германия - от 113.91 евро/MWh пада до 109.86 евро/MWh към края на настоящия последен месец на годината.

Средна борсова цена на електроенергията в сегмента „ден напред“ през 52-та седмица на 2024 г.

Европейските електроенергийни борси демонстрират поредна седмица на обрат, но не само заради липсата на достатъчно вятър. В сравнение с предходната 51-ва седмица, през изминалата 52-ра седмица на определени западни електроенергийни борси цената в посочения сегмент расте почти два пъти, докато на други в Югоизточна Европа намалява, макар и малко, а разликата се стеснява. Ако обаче се направи сравнение с ценовите нива от 52-та седмица на 2023 г. средната борсова цена на електроенергията е в пъти по-висока.

Най-ниска през 52-та седмица е цената в Германия – 103.25 евро/MWh, което е два пъти повече от отчетените 51.92 евро/MWh седмица по-рано.

Почти същото движение в посока нагоре се отчита и за Франция, където от цена 60.66 евро/MWh през 51-та седмица цената скача до 104.46 евро/MWh през изминалата 52-ра седмица от настоящата година.

За седмица в Чехия цената от 99.46 евро/MWh е нараснала до 108.69 евро/MWh, докато в Словакия е намаляла от 125.90 до 113.76 евро/MWh, а в Унгария от 120.79 евро/MWh до 114.77 евро/MWh.

Подобно понижение се наблюдава и на трите регионални борси като на българската IBEX спада от 118.04 евро/MWh до 114.94 евро/MWh, на румънската OPCOM от 118.13 евро/MWh до 113.75 евро/MWh, а на гръцката HENEX – от 119.36 евро/MWh до 111.91 евро/MWh.

Най-висока през 52-та седмица в сегмента „ден напред“ остава средната борсова цена на електроенергията на двете ирландски борси – 127.31 евро/MWh (през 51-та седмица – 85.29 евро/MWh) и на италианската GME, където в зависимост от различните региони варира между 121.95 и 119.83 евро/MWh (без особена разлика през предхождащата седмица – между 120.29 и 119.76 евро/MWh).

Внос, износ на електроенергия

Европейският съюз като цяло запазва позицията си на износител на електроенергия и през миналата седмица с обем от 693.1 GWh по предварителни данни. Лидерското място продължава да държи Франция с 1495.2 GWh, следвана от Испания (248.9 GWh), Чехия (220.5 GWh), Словакия (173.6 GWh), Полша (170.6 GWh), както и Гърция (141.5 GWh). Слаб износ от едва 27.2 GWh отчита и Румъния, докато България се нарежда сред вносителите с 48.5 GWh.

Сред най-големите вносители остават Италия – 825.9 GWh и Германия с 351.9 GWh при положение, че само седмица по-рано страната е регистрирала износ от 791.6 GWh.

Петрол, газ, СО2

Петролът, газа и цените на емисиите продължават да са в основата на енергийните цени.

Цените на петрола се повишиха към края на миналата седмица, като сорт Brent нарасна до 74.17 долара за барел, а сорт WTI се върна над 70 долара. В частност това се дължи на оптимизма около икономическия растеж на Китай, след като Пекин се съгласи да издаде специални съкровищни облигации на стойност приблизително 411 милиарда долара. Това, както обясняват анализаторите, доведе до разпалването на възходящи настроения на пазарите през миналата седмица. За отбелязване е, че петролните цени все пак остават под нивото от декември миналата година, но все пак близо (29.12.2023 г. – 74.39 долара за барел).

Петролният пазар през миналата година остана под влиянието на различни фактори – от икономиката на Китай като най-голям потребител на петрол до решението на ОПЕК+ за намаляване на производството, та чак до тавана на цените върху руския нефт. Наскоро международни експерти прогнозираха че увеличаващият се брой от външни фактори водят до все по-голяма непредсказуемост. Прогнозите на големите търговци са за ниво от около 70 долара за барел. В рамките на лондонски форум на EnergyIntel изпълнителният директор на Vitol Ръсел Харди прогнозира, че към края на следващата година Brent може да е между 50 и 90 долара, преди да стигне на консенсусен диапазон от 70 до 80 долара. По отношение на сорт VTI пък се появи прогноза за много широки граници – от 20 до 100 долара за барел.

Анализаторите от JPMorgan от своя страна преди дни изразиха очакване, че през следващата година средната цена на Brent ще е 73 долара за барел като към краят й ще се понижи до 70 долара за барел, а през 2026 г. ще спадне до 61 долара за барел.

Ситуацията в Близкия изток обаче продължава да поражда притеснения, а обещаните нови санкции от администрацията на Байдън, който до 20 януари все още е начело на президентската институция и ангажиментите на ЕС може да тикнат цените в неочаквана посока.

Петролният пазар, заради многобройните фактори става все по-труден за прогнозиране е категоричното мнение на наблюдателите.

Що се отнася до цените на газа, месец февруари тази година даде надежда за понижение като за определен период те се задържаха в диапазона до 30 евро/MWh. От април месец насам обаче те продължават да вървят бавно, но сигурно в посока към повишение и към момента се движат към декемврийските нива на миналата 2023 г. и настъпват все повече към 45 евро/MWh. Малцина са оптимистите, че нивата поне през зимния сезон може да тръгнат надолу. Най-голямо влияние в момента оказва краят на договора за транзит на руски газ през Украйна. Опитите за предоговаряне на определени количества за Словакия, Унгария и други страни от ЕС на този етап са без резултат. Не е ясно дали ще има реакция на ултиматума на премиера Робърт Фицо към Украйна, че в случай на отказ за транзит на руски газ ще спре износа на електроенергия за страната. Този път ЕК изглежда повече като наблюдател отколкото като участник, отбелязват анализатори. Твърдението, че алтернативи има продължава да бъде изтиквано на преден план, но никой не посочва цената на тарифите за пренос, която е доста по-висока спрямо транзита през украинска територия.

Положителен е факта, че на този фон европейските газохранилища са запълнени до 73.55 %. И все пак зимата е все още в самото начало и никой, включително и климатолозите не може да се ангажира с дългосрочна прогноза за времето. Освен това има и призив на европейско ниво, според който към началото на нагнетяването през пролетта на 2025 г. съоръженията за съхранение на синьо гориво да са запълнени поне до 50 %.

Не по-малка тревога предизвиква и цената на емисиите. Индексът ICE EUA, който се срина до 62.58 евро за тон в средата на декември, изведнъж, в края на месеца се извиси до 69.73 евро за тон. Този факт изобщо не радва пазара. Любопитен факт е, че преди година експертите очакваха цени близо до 90 евро/тон.

Тенденции

Предстои Европейската комисия да одобри окончателно новия дизайн за пазара на електроенергия. В началото на лятото тръгват и 15-минутни търгове в сегмента „ден напред“. Това обаче не означава, че цените на европейските електроенергийни борси ще тръгнат надолу. 2024 г. беше напрегната, но 2025 г. може да се окаже турбулентна. В края на годината е рано за статистика, но само след няколко месеца ще е ясно какъв е икономическият срив или напредък, колко са загубените пазари от европейските предприятия, местят ли се към зони извън ЕС, колко компании затварят и колко стартират. Ще бъде ясно и какво е общото ниво на безработицата, и в кои сектори. Това е малка част от общата картина на потреблението на електроенергия, но и на пазара, където цените поне на пръв поглед не престават да се покачват. И всичко ще се стовари в момент, в който геополитиката отново е водеща.

На този фон се очаква в България най-сетне да се чуе някакво ясно, категорично и приемливо определение за енергийна бедност, за уязвими потребители и да стартира либерализация на пазара на електроенергия. Този процес предстои да се случи в момент, в който някои европейски регулатори проучват българския регулаторен модел заради бързо обедняващо население и нарастващите сметки за ток, но дистанцирайки се от формулировката "всички в един кюп".