Европейските фондови пазари се търгуваха с повишение в четвъртък след важна новина за производителите на чипове

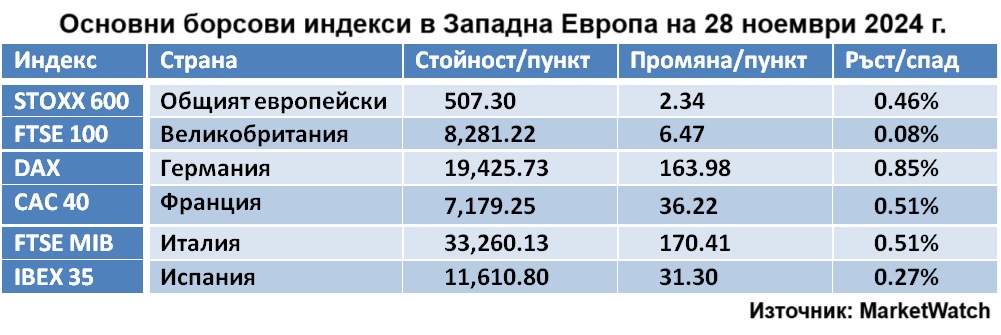

С най-голям дневен ръст завърши германският DAX, а с най-слабо повишение затвори британският FTSE 100

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на най-големите страни в Западна Европа нарастваха след акциите на технологичните компании, покачвайки се след ден на спад по време на предишната сесия.

Причина за това станаха съобщения, че въпреки че администрацията на президента на САЩ обмисля въвеждането на допълнителни ограничения върху продажбата на полупроводниково оборудване и чипове с памет от изкуствен интелект (AI) в Китай, те няма да бъдат толкова строги, колкото се очакваше, съобщава Bloomberg.

Търговската активност в четвъртък е по-ниска от обичайното поради празник в Съединените щати (Деня на благодарността), казват експерти.

Общият индекс на бизнес и потребителското доверие в еврозоната се повиши до 95,8 пункта през ноември, се казва в доклад на Европейската комисия. Според ревизираните данни през октомври тази цифра е била 95,7 пункта, а не 95,6 пункта, както беше съобщено по-рано. Средно анализаторите прогнозираха спад на индекса до 95,1 пункта от предварително обявеното октомврийско ниво, според Trading Economics.

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се повиши с 0,80%, а от националните измерители на „сините чипове“ с най-висок ръст беше германският DAX (+0,84%), следван от френския CAC 40 (+0,82%), италианския FTSE MIB (+0,65%), испанския IBEX 35 (+0,62%), британския FTSE 100 (+0,30%). Възходящият тренд се запази до края на сесията, а общият европейски индекс Stoxx 600 завърши с ръст от 0,46%, като леко се отдръпна от предишни печалби.

От таблицата по-горе е видно, че с най-голям дневен ръст завърши германският DAX, а с най-слабо повишение затвори британският FTSE 100.

Всички борси в региона и основни индекси бяха на зелена територия. Измерителят на банковите акции водеше групата от печеливши секторни индекси с ръст от 0,98%, докато на стоките за бита беше изключението със спад от 0,67%.

Акциите на британската застрахователна фирма Direct Line скочиха, достигайки най-високото си ниво от началото на 2023 г., след като заяви, че предложението за поглъщане от конкурента Aviva е „значително подценило“ компанията. Офертата на Aviva e за 3,28 милиарда британски лири (4,15 милиарда долара). Акциите на Direct Line приключиха деня с 41,12% повишение, докато книжата на Aviva паднаха с 2,42%.

След съобщението на Bloomberg акциите на прозиводителите на чипове поскъпнаха: на Infineon Technologies (+0,43%), на ASML Holding (+2,42%), на STMicroelectronics (+0,46%), на ASM International (+1,07%), на NXP Semiconductors (+0,93%).

Скок на акциите на Dr. Martens с 12,93%, след като британският производител на обувки потвърди прогнозата си за приходите и печалбата за цялата година.

Цената на книжата на Remy Cointreau се повиши с 2,96%. Френският производител на алкохолни напитки през първото финансово полугодие (април-септември) намали нетната печалба с 19%, но резултатът беше по-добър от очакванията на анализаторите.

Поскъпвнаха и акциите на автомобилните компании, сред които Daimler Truck (+2,60%), Bayerische Motoren Werke AG (+0,76), Stellantis (+1,76%), Mercedes-Benz (+0,63%), Volkswagen (-0,37%), Renault (+0,99%).

Цените на акциите на най-големите петролни и газови компании в Европа не показаха еднаква динамика. Капитализацията на BP Plc падна с 0,34%, на нидерландската Shell (-0,36%), на норвежката Equinor (-0,62%), докато акциите на френската TotalEnergies поскъпнаха с 0,22%. Фючърсите на търгувания предимно в Европа суров петрол Brent се стабилизираха около 73 долара за барел в четвъртък. Пазарите са съсредоточени върху предстоящата среща на ОПЕК+, която е отложена за 5 декември, където се очаква групата да обмисли отлагане на планирано увеличение на производството, за да отговори на опасенията за свръхпредлагане през следващата година. По-ранни дискусии между членовете на ОПЕК+ намекнаха за забавяне на увеличаването на добива. Цените на петрола се понижиха с около 3,5% за седмицата, отчасти поради прекратяването на огъня между Израел и ливанската групировка Хизбула, което облекчи опасенията за потенциални прекъсвания на доставките на петрол от Близкия изток.