Европейските борсови индекси нарастваха уверено през първата търговска сесия на ноември

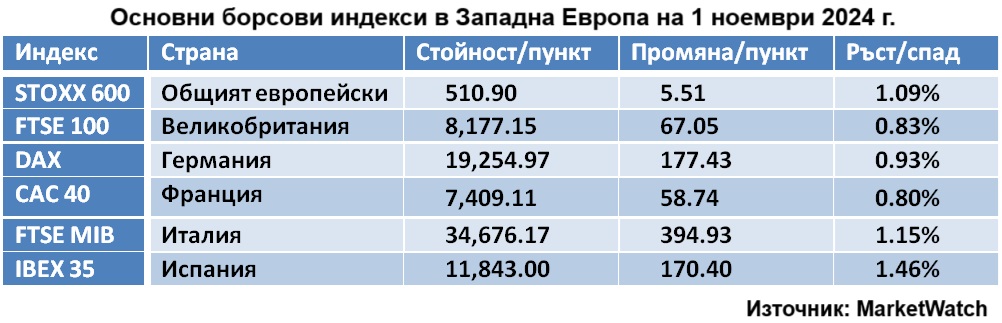

С най-голям дневен ръст завърши испанският IBEX 35, а с най-слабо повишение затвори френският САС 40

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на най-големите страни в Западна Европа нарастваха уверено в петък, инвеститорите оценяваха статистическите данни и фирмените новини. Европейските акции затвариха с повишения, тъй като световните пазари реагираха на по-слабите от очакваното доклади за новоразкритите работни места в САЩ.

Статистиката

Индексът на мениджърите по покупки в производството (PMI) в Обединеното кралство падна до 49,9 пункта през октомври от 51,5 пункта месец по-рано, според окончателни данни на S&P Global. По-рано той беше отчетен на 50,3 пункта, а консенсусната прогноза, предоставена от Trading Economics, не предполагаше ревизия на показателя. Стойност на индекса над 50 пункта показва повишаване на активността в сектора, под - спад.

Много наблюдатели свързаха този спад с обявения в сряда от лейбъристкото правителство дълго чакан бюджет с огромен пакет от заеми и повишения на данъците, но много анализатори предупредиха за възможна втора „мини-бюджетна“ криза на британския пазар на облигации. Наред с около 40 милиарда британски лири от данъчни увеличения, министърът на финансите Рейчъл Рийвс обяви значително по-голямо увеличение на краткосрочните заеми, отколкото много икономисти очакваха.

Докладът за неселскостопанския пазар на труда в САЩ в петък показа, че икономиката е добавила само 12 000 работни места през октомври, много по-малко от 100 000, които икономистите, анкетирани от Dow Jones, очакваха. Това са едни от последните ключови икономически данни преди президентските избори във вторник и следващата политическа среща на Федералния резерв.

„Цифрата от 12 хиляди беше много по-слаба от очакваното и имахме 112 хиляди изтрити от предходните два месеца, така че това увеличи възможността за съкращения от Фед“, каза анализаторът Кайл Чапман от Ballinger Group пред CNBC.

Пазарите

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се повиши с 0,57%, а от националните измерите на „сините чипове“ с най-висок ръст беше италианският FTSE MIB (+0,95%), следван от испанския IBEX 35 (+0,79%), британския FTSE 100 (+0,53%), френския CAC 40 (+0,51%),германския DAX (+0,46%). Възходящият тренд се запази до края на сесията.

Общоевропейският Stoxx Europe 600 регистрира дневен ръст от 1,09 на сто, но индексът приключи октомври с най-сериозния си спад от година под натиска на недобри корпоративни резултати и макроданни, вкл. данните за инфлацията, която се ускори, и рестриктивния бюджет на Обединеното кралство, представен от правителството на лейбъристите в четвъртък.

От таблицата по-горе е видно, че с най-голям дневен ръст завърши испанският IBEX 35, а с най-слабо повишение затвори френският САС 40.

края на търговията днес всички основни борси и сектори в Западна Европа светеха в зелено. Най-печеливши са акциите на банките, поскъпнали с 1,68 на сто.

Търговията с акции

Както се вижда от таблицата най-добре се представи испанският бенчмарк IBEX 35, който прекъсна тридневна серия от загуби и отразявайки общото положително представяне в цяла Европа. Инвеститорите в Мадрид продължиха да оценяват тримесечните корпоративни резултати и перспективите на икономическата и паричната политика за Испания и еврозоната. Банковите акции бяха сред най-добре представилите се, а именно Banco de Sabadell (+3,62%), Bankinter (+2,25%) и Banco Santander (+2,71%).

По-специално пазарната стойност на Banco de Sabadell нарасна най-много, след като обяви, че завършва третото тримесечие с нетна печалба от 503 милиона евро, спрямо 464 милиона евро година по-рано и 452 милиона евро, очаквани от анализатори, потвърждавайки прогнозата си за цялата година.

Енергийният сектор също беше в зелено: Repsol (+1,31%), Acciona Energia (+1,36%) и Iberdrola (+1,37%). За седмицата IBEX 35 единствен добави 0,26% (виж по-надолу).

Британският производител на потребителски стоки Reckitt Benckiser Group Plc се повиши с 9,64% в търговията в петък, най-големият ръст в Stoxx 600 и FTSE 100. Американски съд се произнесе в негова полза, отхвърляйки здравните претенции на две компании Mead Johnson и Abbott Laboratories за 6,2 милиарда долара.

Цената на акциите на датската транспортна и логистична компания Moeller-Maersk се повиши с 4,03%. Банките Barclays и JPMorgan повишиха препоръките си за целевите цени на акциите, след като компанията публикува силен тримесечен отчет.

След цените на петрола нараства и капитализацията на гигантите в сектора, включително: британската BP plc (+1,36%), нидерландската Shell (+1,42%) и френската TotalEnergies (+1,87%). Търговията с фючърси на суровия петрол Brent на стоковата борса в Лондон приключи с ръст от 0,65% до 73,285 долара за барел.

Цената на нидерландската Fugro падна с 16,24% поради слабите приходи от основната дейност – доставка на геотехнически услуги, заради забавянето на редица проекти в Съединените щати и нарастващото напрежение в Близкия изток.

Седмичната равносметка

е негативна за пазарите в Западна Европа, с изключение на испанския бенчмарк IBEX 35, който регистрира минимален ръст от 0,26%. Начело по спад, обаче, излезе общият Stoxx Europe 600 (-1.52%), следван от френския САС 40 (-1.14%), германския DAX (-1.07%), британския FTSE 100 (-0.87%) и италианския FTSE MIB (-0,20%).