Доставките на елементи за системите за съхранение на енергия са нараснали с 33,6 % през първите 6 месеца на 2024 г. спрямо аналогичния период година по-рано

източник: InfoLink

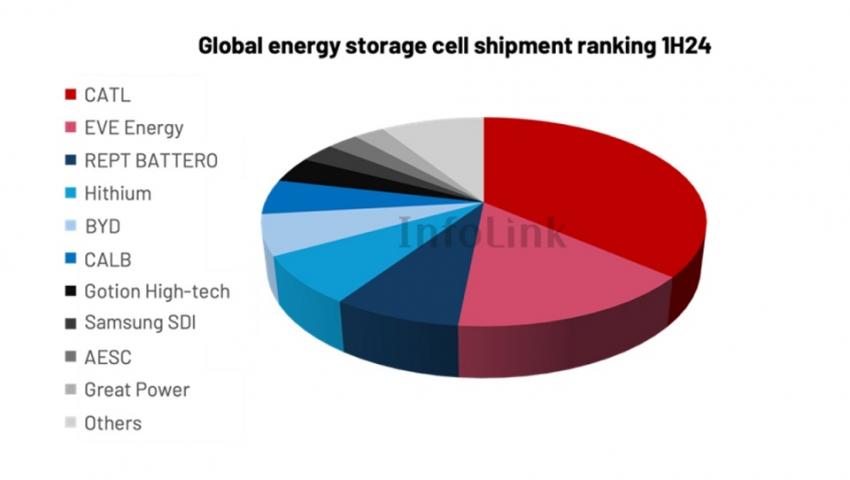

Обемът на световните доставки на клетки за системите за съхранение на енергия през първата половина на 2024 г. е достигал до 114,5 ГВтч, което е с 33,6 % повече от аналогичния период на миналата година, изчислява InfoLink.

89 % от доставените съоръжения (101,9 ГВтч) са били за системи в голям размер, включително в търговския и индустриалния сегмент.

В първата петорка от големи производители на клетки през първото полугодие са CATL, EVE Energy, REPT, Hithium и BYD. Първото място заема CATL с поръчки от големи клиенти като Tesla и Fluence. Обемът на доставки се изчислява на над 40 ГВтч. Тази компания също така е и лидер при производството на батерии за електромобили. Втората по големина компания EVE Energy е доставила около 15 ГВтч.

Конкуренцията се засилва, а концентрацията на производство остава висока. Десетте водещи производители на батерийни елементи са осигурили 91 % от доставките през първото полугодие, което е историческо постижение. Делът на първите пет от компаниите е 73,2 %, което е увеличение с 1,8% спрямо първото тримесечие. Сред компаниите, заемащи от шесто до десето място най-значителен ръст се пада на CATL, с което плътно се доближава до първата петорка. Корейските производители Samsung SDI и LG отстъпват от позициите си, като общият им дял спада до около 5 %. Това на практика формира към момента пазар, който в значителна степен се контролира от китайския бизнес.

В сектора на малките системи за съхранение, който включва в себе си и батерии за комуникационния сектор, в петорката на най-големите доставчици влизат EVE Energy, REPT, Ampace, BYD и Gotion. Конкуренцията в този сегмент също се засилва, но пък концентрацията намалява. През първото полугодие дела на първата петорка е била 70,3%, което е обаче понижение с 6,9 % в сравнение с първото тримесечие. В този сегмент се очертават два лидера – EVE Energy с дял от 25 % от пазара и REPT с пазарен дял от около 20%. На компаниите, заемащи от трето до пето място се пада пазарен дял от 7% до 10%.

По-рано министерството на промишлеността и информационните технологии на Китай (MIIT) публикува данни за развитието на слънчевата индустрия в Китай за първите шест месеца на 2024 г.

Според тях, производството в ключови сегменти - полисилиций, силициеви пластини, фотоволтаични клетки (клетки) и модули е нараснало с повече от 30% на годишна база.

Като най-значително увеличение се посочва това на полисилиция - със 74,9% до 1,06 милиона тона. По отношение на производството на силициеви пластини данните са за увеличение с 58,6% до 402 GW, като са изнесени 38,3 GW.

Производството на слънчеви клетки, според тези данни се е увеличило с 38,1% до 310 GW.

От своя страна InfoLink Consulting отбелязва, че петте най-големи производители на слънчеви клетки през първата половина на 2024 г.,при това всички от Китай, са доставили 78 GW от продуктите си за износ за чужди пазари.