Свръхрастежът на ВЕИ у нас продължава през последната година, при това в цялата страна

Един от най-големите соларни паркове се намира крак Караджалово.

Източник: 3eNews, архив.

Секторът на възобновяемата енергия у нас се развива изключително бързо в последните години. Ето защо е полезно да се разгледа как изглежда този растеж на регионално ниво, затова и тази седмица в поредицата „265 истории за икономика“ обръщаме поглед към данните за инсталираните ВЕИ мощности у нас по общини. Те са взети от Агенцията за устойчиво енергийно развитие (АУЕР), която поддържа регистър на електроцентралите, на които АУЕР е издала гаранции за произход на енергията от възобновяеми източници. Ролята на гаранциите е да покажат, че произходът на търгуван обем електроенергия е възобновяем, а валидността им е една година, съответно действащите производители трябва редовно да подават заявления към АУЕР. Това означава, че базата данни покрива предимно действащи електроцентрали[1], т.е. мощности като тези на ПАВЕЦ „Чаира“, които са инсталирани, но не са в експлоатация от над година, не фигурират в нея.

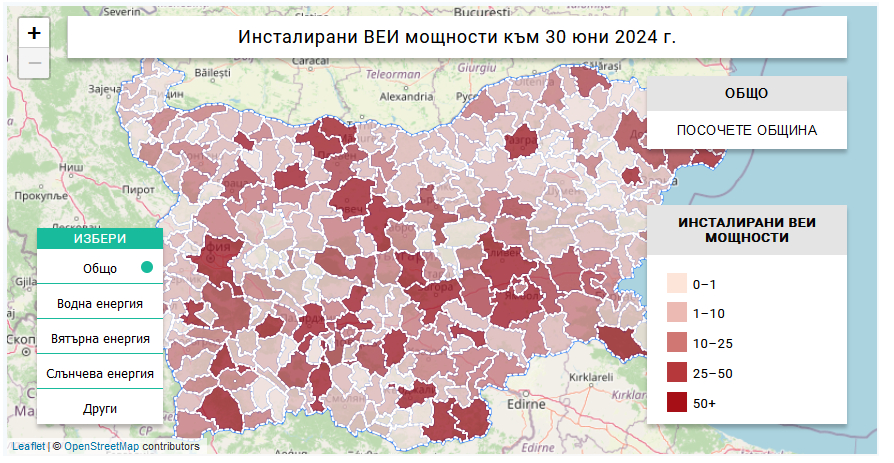

Към момента у нас има инсталирани 6757 MW ВЕИ мощности. От тях 3612 MW (53,4%) са фотоволтаични, 2375 MW са водни, 707 MW са вятърни, а 64 MW приспадат към другите възобновяеми източници[2]. Доминацията на ФЕЦ във ВЕИ микса на страната е относително ново явление – до 2022 г. водната енергия държи най-големия дял сред възобновяемите източници.

Всъщност основната част от ФЕЦ капацитета у нас бива инсталирана в два времеви периода.

Първият е 2010-2012 г., когато нови мощности се инсталират ударно в следствие на понижени инвестиционни разходи и държавни политики за преференциални цени и дългосрочни договори за изкупуване на енергията.

Вторият започва около 2021 г., когато цените на енергията у нас достигат рекордни нива и фотоволтаичните централи генерират огромни печалби, заради ниските си производствени разходи, което ги прави и атрактивна инвестиция. Дупката в изграждането на нови ФЕЦ между двата периода се дължи до голяма степен на преустановяването на стимулиращите политики за ВЕИ инвестиции.

На този фон, другите типове ВЕИ мощности се развиват доста по-мудно. По-голямата част от вятърния капацитет у нас също бива изграден преди 2013 г., което отново би могло да се обясни с тогавашните политики в подкрепа на ВЕИ инвестициите. Основната част от ВЕЦ мощностите у нас пък са изградени преди 1999 г., когато те са били на практика единственият възобновяем източник на електроенергия и са се равнявали на 2067 MW. От тогава насам към водноелектрическият капацитет у нас нараства с едва 300 MW.

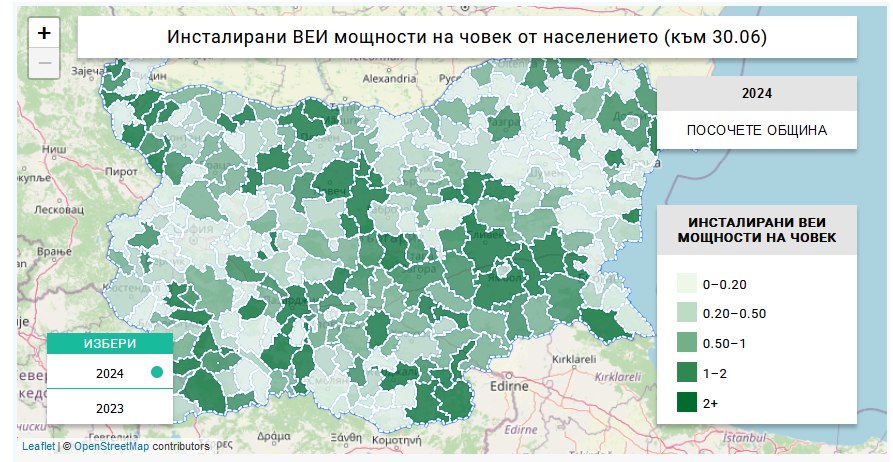

Инсталираните ВЕИ мощности у нас са сравнително равномерно разпределени по територията на страната, с изключение на Северозападна и части от Североизточна България, където възобновяемото електропроизводство не е толкова добре развито. Само в пет общини в страната няма нито една електроцентрала, добиваща възобновяема енергия – Бяла (област Русе), Мирково, Ново село, Перущица и Сатовча. Средно на човек за цялата страна се падат по 1,05 kW инсталирани ВЕИ мощности, като в 84 общини тази стойност е по-висока. Спрямо населението ВЕИ капацитетът е най-висок в Централна и Югоизточна България и край Северното Черноморие, както и в отделни планински общини в Рила и Пирин.

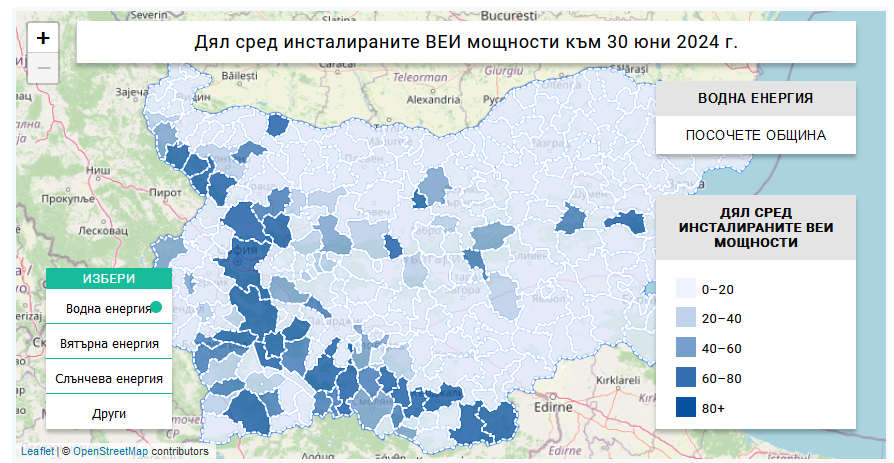

Ако разгледаме отделните видове източници, очаквано хидроенергетиката е концентрирана в 95 общини в предимно планинските райони на страната, предвид че технологията изисква неравен релеф. Общините с най-много инсталирани ВЕЦ мощности у нас са Белово (736,2 MW), Кричим (261 MW), Девин (238,5 MW) и Пещера (136,6 MW). Именно двете най-големи водноелектрически централи у нас – ПАВЕЦ „Белмекен“ (375 MW) и ВЕЦ „Сестримо“ (240 MW) – се намират в Белово, докато третата и четвъртата най-голяма – ПАВЕЦ „Орфей“ (160 MW) и ВЕЦ „Пещера“ (136 MW) са съответно в Кричим и Пещера.

Вятърната енергия е далеч по-географски ограничена, като такива мощности има в едва 28 общини, най-вече около Северното Черноморие и склоновете на Средна и Източна Стара планина, които са пословично ветровити региони. Най-много са вятърните мощности в община Каварна (398,88 MW), където се намира най-големият вятърен парк у нас – „Свети Никола“ (общо 156 MW). След нея се нарежда община Казанлък със 72,5 MW и община Суворово с 60 MW, всички от които са част от ВтЕЦ „Суворово“.

Фотоволтаичните мощности са далеч по-равномерно разпределени из страната, като в само седем общини няма инсталирана ФЕЦ. В цели 130 общини слънцето е единственият източник на възобновяема електроенергия, а в още 71 над половината от ВЕИ мощностите са от ФЕЦ. Слънчевото електропроизводство е най-силно застъпено в Горнотракийската низина и средната част на Дунавската равнина, като равният релеф и продължителното слънчево греене през годината правят тези територии изключително подходящи за този тип централи. Най-много инсталирани ФЕЦ мощности има в община Пазарджик (304 MW), където се намира и най-големият соларен парк у нас – ФЕЦ „Риал Стейтс“ в село Априлци (251,2 MW). След нея се нареждат общините Сливен (295,5 MW), Гълъбово (204,5 MW) и Калояново (201,5 MW).

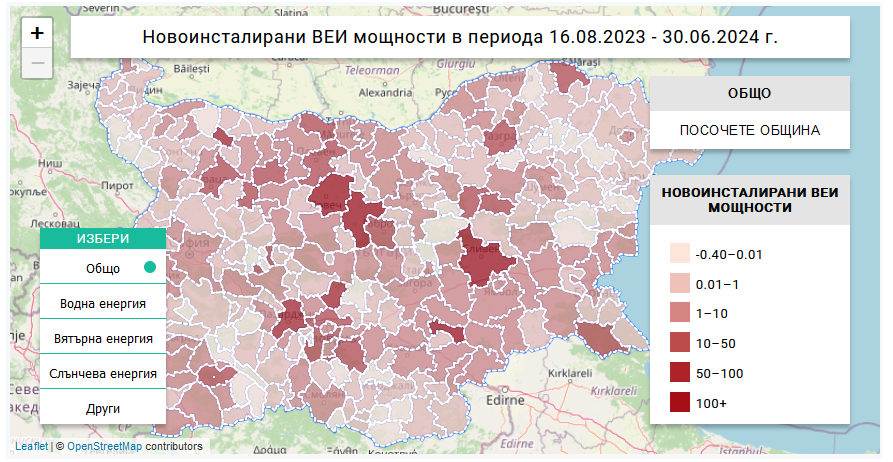

Спрямо предния път, когато разглеждахме ВЕИ мощностите по общини у нас (август 2023 г.), възобновяемият капацитет у нас е нараснал значително – с цели 1578 MW за по-малко от година. Този ръст се дължи на практика изцяло на фотоволтаични централи[3]. Нови ФЕЦ са изградени в този период в цели 226 от 265 общини, като териториално те са концентрирани най-вече в централните части на страната. Най-много нови фотоволтаични мощности са въведени в общините Сливен (220,4 MW), Гълъбово (203,4 MW), Севлиево (150 MW) и Ловеч (117,5 MW). Докато в Сливен и Севлиево ръстът се дължи на множество по-малки соларни инвестиции, в Гълъбово и Ловеч новият фотоволтаичен капацитет се дължи почти изцяло изграждането на един мащабен ФЕЦ на територията на общината.

Данните ясно показват, че инвестиционният интерес към ВЕИ и по-конкретно към ФЕЦ остава интензивен и през последната година, при това в цялата страна. Високият ръст на соларния капацитет у нас бързо превърна фотоволтаиците във водещата възобновяема технология в рамките на последните години, като причините за това са разнообразни – големите печалби на този тип централи по време на енергийната криза, относителната достъпност на инвестицията спрямо други типове електроцентрали, зелените политики на ЕС. Проблемът е, че у нас вече се наблюдава свръхпредлагане на фотоволтаична електроенергия, което през последните месеци нерядко води до нулеви или дори отрицателни цени на тока и съответно вреди на печалбите на ФЕЦ. Това става не само през стеснени маржове, но и през по-високите разходи за балансиране, в случаите когато тези централи произвеждат много повече (или по-малко) от търсените количества. Вторият проблем си пролича особено наскоро, след като КЕВР въведе нова методика за определяне на цените на балансиращата енергия, което доведе до разходи за балансиране на излишъци или недостиги от порядъка на хиляди левове за мегаватчас – в пъти повече, спрямо преди май тази година. В резултат последва остра реакция от бранша на електропроизводителите, включително и чрез протест в края на юни, като в крайна сметка много производители бяха компенсирани еднократно със средства от натрупан финансов излишък в ЕСО.

Ако растежът на фотоволтаичния капацитет у нас запази темповете си, тези проблеми ще се задълбочат и ще навредят финансово на целия сектор, освен ако потреблението не расте със същите темпове, например поради масова електрификация на икономиката. Друг вариант ръстът на ВЕИ да бъде устойчив е да се инвестира паралелно в технологии като батерии или ПАВЕЦ, които да позволяват балансирането на поначало негъвкавото производство на слънчева и вятърна енергия.

____________________________________________________________________________________________________

1. АУЕР може да издаде гаранции за произход и на ВЕИ за собствено ползване, ако източникът има изградена измервателна система, отговаряща на Закона за измерванията.

2. Другите източници включват биогаз, дървесина, черна луга, газ от пречиствателни станции за отпадни води и сметищен газ, като за целите на статията ги групираме заедно, понеже всеки един от тях има ограничено присъствие в електропроизводството у нас.

3. Изключение са новодобавени 0,68 MW ВЕЦ мощности и 1 MW мощности от други възобновяеми източници. Останалите 1576,32 MW са изцяло под формата на фотоволтаични централи.