Vortexa: Глобалният износ на суров петрол намалява през юни, делът на страните извън ОПЕК+ нараства

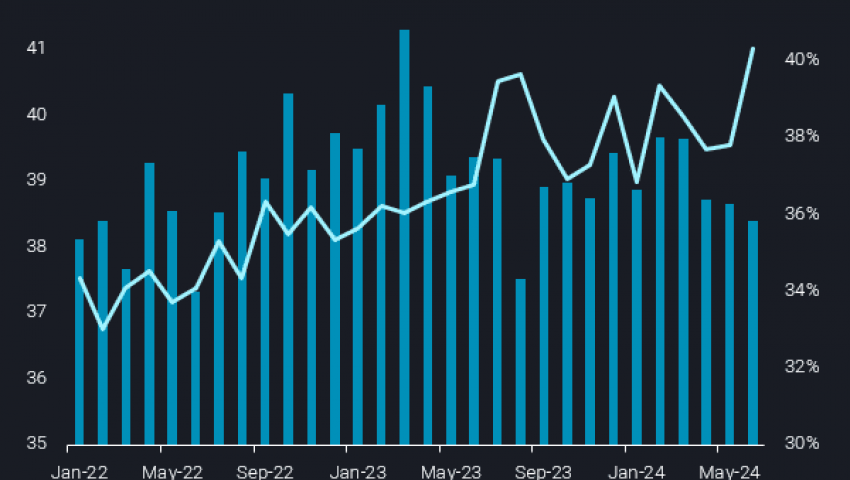

Global crude/condensate exports (LHS,mbd) vs Non-OPEC+ share (RHS, %), източник: Vortexa

Глобалният износ на суров петрол/кондензат по море е спаднал спрямо месец по-рано до 38,5 mbd (млн.б/д) през юни, а доставките извън ОПЕК+ рязко са увеличили пазарния си дял за сметка на Саудитска Арабия, информира анализаторът от Vortexa Jay Maroo.

Общият износ на суров петрол/кондензат според него е спадна с почти 180kbd (хил.б/д) през юни за четвърти пореден месец, което е и най-ниското ниво от август 2023 г. Най-големият спад в износа се пада на Саудитска Арабия (600kbd по-малко), като ОАЕ, Ирак (и двете 200kbd) и Кувейт (40kbd) също са отчели по-ниски нива.

Някои държави извън ОПЕК помогнаха да се компенсира до известна степен по-ниския износ на ОПЕК, казва Moroo. Износът на САЩ е нараснал с 290kbd на месечна база, а на Ангола и Бразилия е нараснал със 110kbd и 80kbd. Руският износ се е променил слабо, с изключение на класовете с произход от Казахстан - CPC Blend и KEBCO.

Последните данни за юни съответстват и разширяват тенденцията на структурата на доставките извън ОПЕК+, които допринасят за нарастващия дял на глобалните доставки по море. Суровият петрол/кондензатът извън ОПЕК+ представлява повече от 40% от световния износ през юни до многогодишен пик. Въпреки това, рязкото увеличение на пазарния дял през юни е резултат също така от резкия спад в износа на Саудитска Арабия.

С малко под 5,6 mbd, общият износ на Саудитска Арабия през юни представлява най-ниското месечно ниво от август 2023 г. Основните компоненти на спада са по-малкото товари, предназначени за някои ключови купувачи от Далечния Изток (Китай, Южна Корея, Тайван), заедно с рязкото намаляване на износа към египетското пристанище Ain Sukhna, откъдето товарите могат да бъдат преместени през тръбопровода SUMED за реекспорт в египетското пристанище Sidi Kerir. По-голямата част от износа от Sidi Kerir е за европейски рафинерии, отбелязват от Vortexa.

Глобалният спад на износа по море е силен фактор за подкрепа за нетните цени на суровия петрол, за разлика от каквато и да е инерция от страна на търсенето, която изглежда до голяма степен липсва. „Биковете“ на пазара може да вложат известна надежда в наскоро обявеното запълване на стратегическия резерв в Китай (в допълнение към второстепенното в САЩ). Въпреки това, слабите китайски рафинерии, както се подразбира от данните на Vortexa за запасите на сушата и данните за вноса на суров петрол, говори за вероятно намаляване на закупуването за резерва, което така или иначе е ограничено. Октомври 2024 г. наближава, въпреки че в момента ОПЕК+ очевидно се фокусира върху съответствието на добива. В този момент се очаква ОПЕК+ да започне да добавя доставки към пазара, като само Саудитска Арабия и ОАЕ се планира да увеличат доставките с близо 1,5 mbd за 12 месеца до септември 2025 г. Въпреки това, текущата пазарна динамика значително предполага, че това няма да бъде възможно, без да се подкопае цените на петрола, което поставя под съмнение производствения график на цялото обединение.