Vortexa: Тарифите за Aframax може да бъдат изправени пред спад през второто тримесечие на 2024 г.

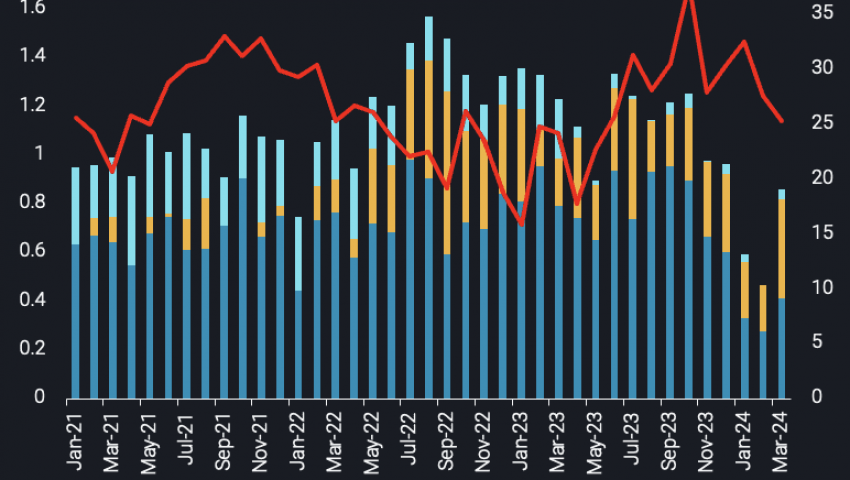

Crude MEG arrivals in Europe by vessel class (LHS, mbd) vs. US Gulf-to-Europe Aframax utilisation (RHS, no. of vessels) източник: Vortexa

Сезонните фактори в Атлантическия басейн и увеличаващите се санкции може да изиграят жизненоважна роля при оформянето на траекторията на тарифите за товари през второто тримесечие на 2024 г.

Цените на танкерите за суров петрол остават доста добри за собствениците през последните няколко години, особено след руската инвазия и промените в търговския поток и моделите на поведение на флота. Въпреки това, сезонни и регулаторни рискове от спад може да се появят през следващите месеци за танкерите Aframax, като процентите в момента се движат под средните стойности за 2023 г., според Vortexa Tanker Basket, съставен на база на оценки на товарите на Baltic Exchanges. Това коментира , коментира водещият анализатор в сектора от Vortexa Ioannis Papadimitriou.

Основа за наемането на Aframax е главно трансатлантическата търговия със суров петрол от САЩ за Европа. През март 2024 г. използването на Aframax по този маршрут отбеляза най-ниското ниво от юни 2023 г., падайки до 10-месечно дъно. Връщането на американските рафинерии след плановите ремонти, съобразено с началото на тези в Европа, както и събирането на доставките на суров петрол от Близкия изток на Suezmaxes доведе до намаляване на трансатлантическите потоци суров петрол към Европа.

Рестартирането на европейските рафинерии след месец май може да осигури известна подкрепа за трансатлантическите потоци, но големите запаси от суров петрол в Европа вероятно вече няма да оставят място за значително подобрение. Освен това текущото разширяване на товарния спред Aframax/Suezmax по маршрута за маршрута от САЩ към Европа ще накара наемателите да се ориентират към по-големите аналози на Aframax, които предоставят икономически по-изгодни възможности.

Въвеждането на руските санкции от Запада доведе до разработването на флот с многостепенна система, която помогна за облекчаване на конкуренцията на Aframax за основните сделки. Въпреки това настоящата засилена активност, касаеща санкциите предизвика връщането на западните оператори към тези неруски сделки, като постепенно засили отново конкуренцията, коментира още Ioannis Papadimitriou.

Той допуска, че този тип поведение може да се повтори и извън Венецуела. Придвижванията на танкерите за суров петрол от Венецуела достигнаха 11-месечен връх, но се задават опасения от повторно налагане на санкции след 18 април. Делът на корабите с нисък риск (т.е. от „масовия“ флот), работещи в търговията, се е увеличил от 5% до края на 2022 г. до удивителните 80% през март 2024 г. Увеличението на заетостта на основния флот се материализира предимно на Aframaxes (19 от 25-те придвижвания), насочващи се към САЩ или извършващи STS операции край брега на Венецуела за товари, насочени към Индия и Китай.

Бъдещите санкции на САЩ срещу Венецуела, особено ако първоначалните освобождавания от САЩ престанат да съществуват, ще означават, че високорисковите кораби/тъмната флота отново ще увеличат своя дял във венецуелската търговия – предимно с VLCCs – за сметка на основните оператори на Aframax които вероятно ще търсят нови възможности другаде.

Пълното „изтласкване“ на преобладаващите Aframax от венецуелската и руската търговия също ще затрудни основния флот. Ако погледне началото на 2023 г., когато бяха въведени отпадането на санкции за Венецуела и забраната на ЕС за руския суров петрол, транспортирането със съответните класове на Aframaxes са добавили средно 25% към глобалния километраж.

Въпреки че по-голямата част от сигналите сочат към продължаване на низходяща тенденция за танкерите Aframax, може повишаването на заетостта да е добре подплатено. Повторното въвеждане на санкциите за Венецуела естествено ще увеличи търсенето на тъмния флот, потенциално привличайки тези кораби, които сега се използват от Русия. Това може да накара масовите оператори да повишат експозицията си в руската търговия съгласно price cap, ако дейността по отношение на санкциите начело със САЩ и Обединеното кралство, която постепенно елиминира незападни корабособственици да транспортират руски петрол до страни като Индия, продължава да се провежда.