Европейските пазари на акции загубиха близо процент във вторник след по-горещата от очакваната инфлация в САЩ

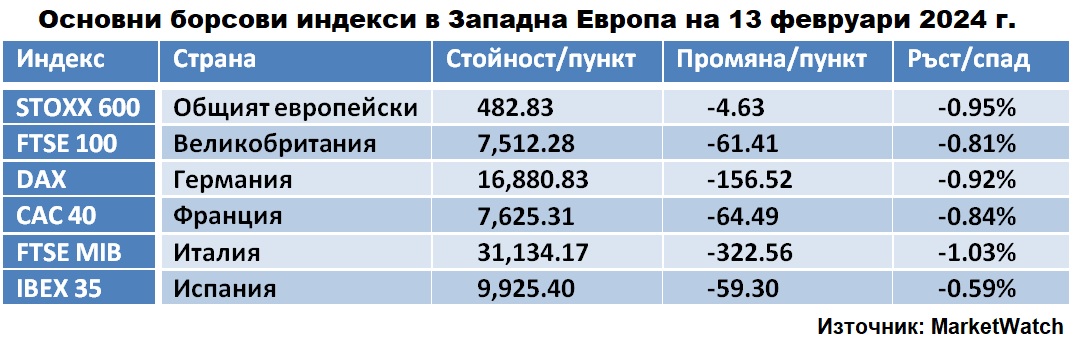

С най-голям дневен спад завърши италианският бенчмарк FTSE MIB, а с най-слабо понижение приключи испанският IBEX 35

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на страните от Западна Европа се понижаваха още в началото на търговията във вторник, но след данните за януарската инфлация в САЩ, обявени в следобед от Бюрото по трудова статистика на САЩ, и които разочароваха пазарните участници, сривът се ускори и повечето фондови пазари затвориха със загуба около и над процент.

Търговците очакваха публикуването на януарския индекс на потребителските цени (CPI) в САЩ, като прогнозираха съществено забавяне, но останаха много неприятно изненадани. Потребителските цени (CPI) в САЩ през януари са се увеличили с 3.1% спрямо същия месец на 2023 г., съобщи Бюрото по трудова статистика към Министерството на труда на страната. Инфлацията се забави от 3.4% през декември, но данните разочароваха пазарните участници, тъй като, освен че поскъпването на потребителските стоки и услуги е нараснало повече от очакваното, инфлацията ще удари и без това упорито високите цени на жилищата, които ще продължат да притискат потребителите.

На месечна база индексът CPI се повиши с 0.3% през януари спрямо предходния месец след повишение с 0.2% през декември. Януарските темпове на растеж са най-високи от последните 4 месеца.

Икономисти, анкетирани от Ройтерс, прогнозираха CPI да нарасне с 0.2% на месечна база и да се повиши с 2,9% на годишна база. Нивото на инфлация падна от пика си от 9,1% през юни 2022 г., което накара Фед да отложи във времето повишаването на лихвите и да започне да мисли за съкращения.

Федералният резерв на САЩ (Фед-централната банка на страната) следи отблизо данните за темповете на растеж на потребителските цени в страната, които са един от ключовите фактори при вземането на решения относно паричната политика. Целта на централната банка на САЩ за инфлация е 2%.

Докладът за индекса на потребителските цени в САЩ повиши очакванията, че Фед ще запази лихвените проценти стабилни и през март, вместо да започне да ги намалява. Инвеститорите вече залагат за отлагане на понижението на лихвите дори за по-дълъг срок.

Инвеститорите във вторник вече оценяваха 40% шанс Фед да направи първото намаление през май, вместо през март. В началото на февруари очакванията бяха лихвите да бъдат намалени общо с около 145 базисни пункта до края на годината, докато сега очакванията са за намаляване до 125 пункта.

„Фед ще се почувства оправдан за предпазливия си тон, който използва около намаляването на лихвените проценти, тъй като вече няма съмнение, че тяхното изтласквани ще се отдалечи още повече. Не сме на етапа на безпокойство от повторно ускоряване на инфлацията, но все още не сме излезли от гората”, обобщи пред Ройтерс Нийл Бирел, главен инвестиционен директор в британската консултантска компания Premier Miton Investors.

В същото време януарската инфлация подкрепи щатския долар, който скочи до 3-месечен връх, петролът също поскъпна, но спот цената на златото се понижи с 1.23% до 2 008.00 долара за унция.

Междувременно равнището на безработица във Франция остана 7.5% през четвъртото тримесечие на 2023 г., без промяна спрямо третото тримесечие. По-рано беше съобщено, че безработицата е била 7.4% през третото тримесечие и като цяло анализаторите очакваха цифрата да остане на това ниво.

Индексът на очакванията на инвеститорите и анализаторите по отношение на германската икономика за следващите 6 месеца (индекс на доверието) се повиши до плюс 19.9 пункта през февруари 2024 г. от плюс 15.5 пункта през януари, според данни на изследователския институт ZEW. Междувременно индексът на нагласите на инвеститорите и анализаторите към настоящата ситуация в германската икономика се понижи. Този месец показателят е минус 81.7 пункта от минус 77.3 пункта месец по-рано.

Индексът на бизнес доверието на института ZEW в икономиката на еврозоната се повиши до плюс 26 пункта този месец от плюс 22.7 пункта месец по-рано. Показателят за текущата икономическа ситуация в еврозоната се повишава с 5.9 пункта, но остава на минус 53.4 пункта.

Предварителните данни за БВП на Обединеното кралство за четвъртото тримесечие ще бъдат публикувани в четвъртък и анализатори, анкетирани от Trading Economics, средно очакват те да покажат свиване на икономиката с 0,1% през октомври-декември, същото като през юли-септември. Ако прогнозата се сбъдне, това ще отговаря на техническото определение за рецесия.

От друга страна, Банката на Англия очаква ситуацията в британската икономика да се подобри, дори ако данните сочат техническа рецесия, каза управителят на централната банка Андрю Бейли. Рецесията, ако се случи, ще бъде много лека, добави той.

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се понижи с 0.33%, а от националните измерители на „сините чипове“ с най-голям спад беше германският DAX (-0.71%), следван от италианския FTSE MIB (-0.51%), френския CAC 40 (-0.42%), испанския IBEX 35 (-0.22%), британския FTSE 100 (-0.15%). Низходящият тренд не само че се запази, но и се ускори за повечето европейски измерители, като общият спад е около процент.

От таблицата по-горе е видно, че с най-голям дневен спад завърши италианският бенчмарк FTSE MIB, а с най-слабо понижение приключи испанският IBEX 35.

След новината за януарската инфлация в САЩ, всички секторни индекси се озоваха на „червена територия“ в края на търговията. С най-голям спад от 2.7% е технологичният сектор, докато акциите на банките и компаниите за финансови услуги загубиха 1.7%. Най-слабо се понижи (-0.3%) секторът на недвижимите имоти – строители и оператори.

Капитализацията на доставчика на оборудване за микрочипове Siltronic спадна със 4.07%, след като компанията прогнозира понижение на оперативната печалба през текущата фискална година.

Пазарна стойност на нидерландската компания за набиране на персонал Randstad N.V. намаля с 1.24%. През четвъртото тримесечие на миналата година компанията основната печалба EBITDA (преди данъци и отчисления) спадна с една четвърт, до 265 милиона евро, което съвпадна с пазарните прогнози.

Резкият скок на петрола притисна пазарната стойност на водещите петролни производители и преработватели в региона: британската BP Plc (-0.06%), нидерландската Shell (-0.28%), френската TotalEnergies (+0.80%) и норвежката Equinor (-2.29%). Търговията с фючърси на европейския вид суров петрол Brent на стоковата борса в Лондон (ICE Futures) приключи с нарастване от 1.18% до 82.97 долара за барел спрямо нивото при затваряне на търговията в понеделник.

Най-големите спадове в индекса Stoxx Europe 600 регистрираха акциите на германската компания за доставка на храна HelloFresh (-8.12%) и на нидерландския производител на микрочипове BE Semiconductor Industries (-6.34%).

Сред малкото печеливши са акциите на френската Compagnie Generale des Etablissements Michelin, един от водещите световни производители на автомобилни гуми (+6.88%), въпреки че обяви, че в края на 2023 г. е намалила нетната си печалба с 1.3% до 1.983 милиарда евро. Приходите са намалели с 0.9% до 28.343 млрд. евро. В същото време продажбите на гуми са паднали с 4.7%, а на останалите продукти са се увеличили с 10%. Като се изключат промените във валутните курсове, приходите са се увеличили с 2%. Оперативната печалба от основните дейности се е увеличила с 5.2% и достига рекордните 3.572 милиарда евро. Освен това, Michelin обяви програма за обратно изкупуване на акции до 1 милиард евро за период от три години (2024-2026), а дивидентите за миналата година ще бъдат 1.35 евро на акция, което е с 8% по-високо от размера им през 2022 г.

Книжата на производителя на водород германската Thyssenkrupp Nucera нараснаха с 4.69% на фона на повече от три пъти скок на приходите през последното тримесечие.

Акциите на TUI AG поскъпнаха с 4.3% до обед, но следобед настъпи обрат и в крайна сметка цената на акциите се понижи с за деня с 0.06%. Най-големият туроператор в Европа увеличи приходите си с 15% през първото тримесечие на фискалната 2024 г. и намали нетната си загуба с повече от половината.

От националните измерители на „сините чипове“ с най-голям дневен спад завърши италианският FTSE MIB, който се понижи с 1.03% до 31 134 пункта, следвайки глобалния спад на пазарите на акции, след като инфлацията в САЩ надхвърли прогнозите. На корпоративния фронт акциите на STMicroelectronics паднаха с 3.15% в синхрон с общата слабост на европейския технологичен сектор. На загуба са всички акции на банки на борсата в Милано: Banco BPM (-3.9%), Finecobank (-3.1%), Nexi (-2.9%), Banca Mediolanum (-2.9%), Banca Generali (-2.8%), UniCredit (-0.6%). От другата страна, цената на акциите на обслужващата петролни полета Saipem се покачи с 1.6%, а производителят на гуми Pirelli спечели 1.5%, възползвайки се от оптимистичните печалби на френския си конкурент Michelin.