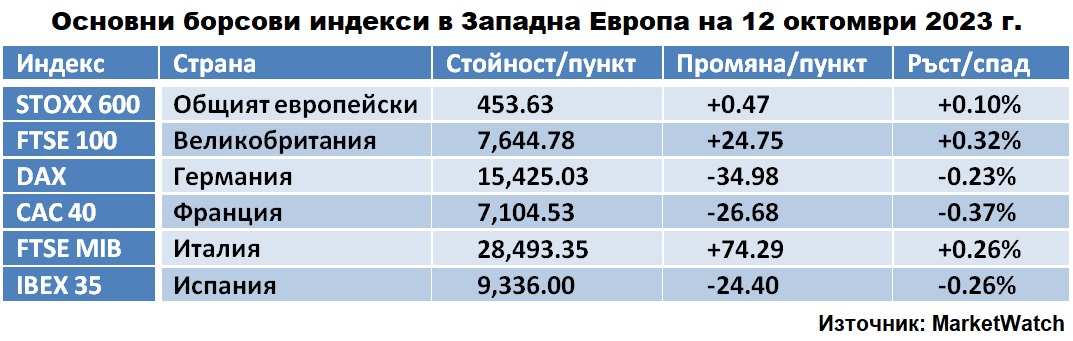

Европейските пазари на акции затвориха търговията в четвъртък без единна посока, въпреки добрата статистика от САЩ и Велкиобритания

С най-голям дневен ръст завърши британският бенчмарк FTSE MIB, а с най-силно понижение затвори френският САС 40

Снимка: архив 3е-news/БТА-АР

Европейските фондови пазари стартираха с повишение, но завършиха без единна посока търговията в четвъртък. На най-ниско ниво със загуба от 0.37% завърши бенчмаркът на Парижката фондова борса (САС 40), а с най-висок ръст затвори основният измерител на фондовата борса в Лондон (FTSE 100).

Вниманието на инвеститорите беше насочено към данните за динамиката на потребителските цени в САЩ за септември, от които може да се направят някои предположения относно перспективите пред паричната политика на Федералния резерв на САЩ (Фед-централната банка на страната), пише Trading Economics.

Последните изявления на представители на Фед показват, че те очакват текущият основен лихвен процент да остане непроменен в края на следващото заседание в края на настоящия месеци разчитат на „меко кацане“ за икономиката.

И очакванията им най-вероятно ще се оправдаят, тъй като през септември потребителските цени (CPI индекс) в САЩ са се увеличили с 3.7% спрямо същия месец на миналата година, съобщи днес следобед Министерството на труда на страната. Инфлацията остана на нивото от август. На месечна база инфлацията през септември нараства с 0.4% спрямо предходния месец.

Потребителските цени без разходите за храна и енергия (Core CPI index) нарастват с 4.1% на годишна база и с 0.3% на месечна база. И двете цифри бяха в съответствие с очаквания на анализаторите. За сравнение, през август те са се увеличили с 4.3% за година и с 0.3% за месец.

Фед следи внимателно данните за темповете на растеж на потребителските цени в страната (Core CPI index), който е важен фактор при вземането на решения по отношение на паричната политика. Целевият процент на инфлация на Централната банка е 2%.

Продължаващото забавяне на растежа на Core CPI, съчетано с известно отслабване на растежа на заплатите и скок в доходността на държавните облигации на САЩ, може да накара членовете на борда на Фед да спрат да повишават лихвите тази година, пише MarketWatch. В момента диапазонът на базовата лихва е 5.25-5.5% годишно и е на най-високото ниво за последните 22 години. Следващото заседание на Фед ще се проведе на 31 октомври - 1 ноември.

Последните изявления на представители на Фед показват, че те очакват текущият основен лихвен процент да остане непроменен в края на следващото заседание и разчитат на „меко кацане“ за икономиката - постигане на целта за инфлация без рецесия.

Междувременно в протокола от септемврийската среща на ръководството на Фед, който беше публикуван късно в сряда, се говори за "висока несигурност" по отношение на перспективите пред икономиката на САЩ и необходимостта от поддържане на предпазлив подход към паричната политика. Повечето участници в срещата смятат, че ново увеличение на лихвите вероятно ще бъде скоро, докато някои казват, че по-нататъшно увеличение може да не е необходимо.

Пазарите сега поставят 91% вероятност Фед да не увеличава лихвата на следващата си среща и 72% вероятност за ново задържане през декември.

Представители на Европейската централна банка също продължиха да съобщават, че лихвите може да са достигнали своя връх. Гуверньорът на Банката на Португалия Марио Сентено каза пред CNBC: „Без допълнителни сътресения, които не виждаме да идват, ще приключим срещата си през септември.“

БВП на Обединеното кралство през август е нараснал с 0.2% спрямо предходния месец, главно поради ръст от 0,4% в сектора на услугите, съобщи статистическата служба на страната в четвъртък. През юли икономиката се е свила с 0.6% (след ревизия от 0.5 на сто) на фона на спад в сектора на услугите с подобен процент (0.4 на сто).

Освен това, наскоро обявените от Китай мерки за подкрепа на икономическия растеж в страната продължават да оказват положително влияние върху пазарните настроения по целия свят, вкл. и в Европа. Така китайският суверенен фонд Central Huijin Investment вчера обяви увеличение на дела си в четирите най-големи банки в страната за първи път от 2015 г. Тази информация беше възприета от трейдърите като сигнал, че Пекин увеличава усилията за подкрепа на икономиката и фондовия пазар, отбелязва Market Watch.

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се повиши с 0.69%, а от националните измерители на „сините чипове“ с най-висок ръст беше италианският FTSE MIB (+0.99%), следван от британският FTSE 100 (+0.75%), испанския IBEX 35 (+0.67%), германския DAX (+0.53%), френския САС 40 (+0.45%). Следобен настъпи съществена промяна и 6-те индекса си поделят „зелената“ и „червената“ зона.

От таблицата по-горе е видно, че с най-голям дневен ръст завърши британският бенчмарк FTSE MIB, а с най-силно понижение затвори френският САС 40.

Лидерите по растеж сред британските компании са най-големият в света производител на строителни материали CRH (+1.78%), петролната и газовата BP Plc (+3.04%) и минно-добивната Rio Tinto (+2.14%).

Британският нискобюджетен авиопревозвач easyJet обяви плановете си да възобнови изплащането на дивиденти след тригодишна пауза на фона на силните резултати през лятото. Според предварителните данни за 4-то финансово тримесечие (юли-септември) печалбата на компанията преди данъци без еднократните фактори е нараснала до рекордните 650-670 милиона паунда (800-824 милиона долара). Въпреки това, според резултатите от цялата фискална година, той възлиза на 440-460 милиона паунда, докато прогнозата на експертите, анкетирани от FactSet, предполагаше 463.3 милиона паунда. В резултат акциите на easyJet поевтиняха с 6.98%.

Сред губищете в Лондон бяха и книжата на банката Barclays (-3.12%) и специализираната химическа компания Croda International (-2.31%).

На германския пазар най-активно поскъпнаха акциите на производителя на медицинско оборудване и доставчик на здравни услуги Fresenius (+2.42%). В същото време акциите на производителя на енергийно оборудване Siemens Energy, които поскъпваха до обед, затвориха с понижение с 1.64, след като обяви продажбата на бизнеса си с високоволтови електронни компоненти Trench на частната инвестиционна компания Triton. Финансовите подробности по сделката, която се очаква да приключи през първата половина на следващата година, не бяха оповестени.

Цената на акциите на германския производител на амортисьори и газлифтове Stabilus скочи със 7.2% след новината, че компанията купува от американската Dover Corp. инженерното подразделение Destaco за 680 милиона долара.

На дъното на DAX слязоха книжата на производителя на спортни дрехи и артикули Puma (-1.67%) и на онлайн търговеца на дребно на обувки и модни дрехи Zalando (-1.71%).

Във Франция пазарната стойност на рекламния холдинг Publicis Groupe нарасна най-значително (+4.4%), след като подобри прогнозата си за органичен ръст на приходите през тази година на фона на силните тримесечни резултати.

Котировките на акциите на френската Thales, която произвежда електроника за космически и отбранителни продукти, се повишиха с 2.73%, а на петролната компания TotalEnergies нараснаха с 1.12%, заради поскъпването на петрола, но и заради новината от вчера, че френската компания е подписала споразумение с катарската QatarEnergy и TotalEnergies доставака до 3.5 млн. тона на година (4.8 млрд. куб. м) втечнен природен газ (LNG). Началото на доставките се очаква да започне през 2026 г. и ще бъде за срок от 27 години. На стоковата борса в Лондон търговията с европейския Brent завърши с повишение от 1.72% до 87.30 долара за барел.

Сред губещите на борсата в Париж бяха книжата на модните къщи LVMH (-1.62%) и Hermes International (-1.44%).