Европейските фондови пазари се повишиха в четвъртък, подкрепени от спадналата доходност на държавните облигации

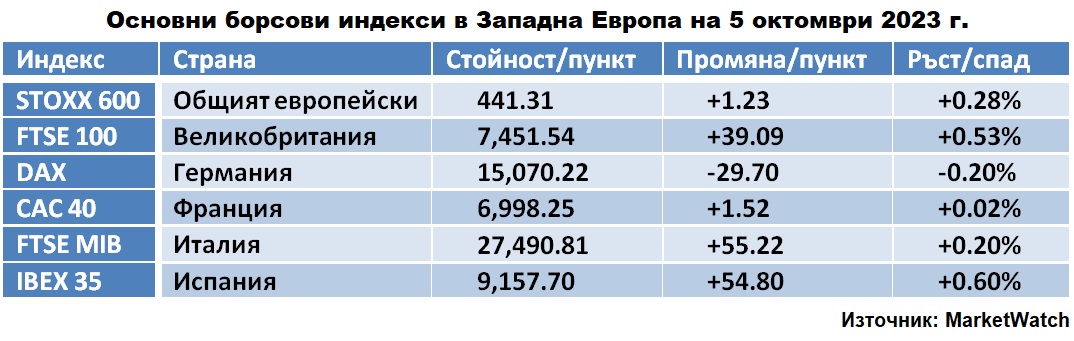

С най-голям дневен ръст завърши испанският бенчмарк IBEX 35, а eдинствен със слабо понижение затвори германският DAX

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на най-големите страни в Западна Европа затвориха преобладаващо с повишение търговията в четвъртък, като прекъснаха серията от три поредни сесии на понижение. Инвеститорите оценяваха макроикономическата статистика и новините от емитентите. До обед трендът беше предимно низходящ, а обратът настъпи, след като стана ясно, че спадът в цените на петрола и по-ниските от очакваните данни за пазара на труда в САЩ късно в сряда и в четвъртък са помогнали да спадне доходността на държавните облигации на САЩ от 16-годишни върхове.

Доходността на държавните дългови книжа на САЩ се покачва през последните седмици, тъй като инвеститорите преоценяваха шанса Федералният резерв на САЩ (Фед-централната банка на страната) да поддържа по-високи лихви за по-дълго време, ако инфлацията остане над целта и икономиката продължи да показва устойчивост. Доходността на 10-годишните облигации в САЩ достигна 16-годишен връх от 4.884% в сряда.

Към обяд 12:00 GMT (15:00 часа българско време) в четвъртък доходността на 10-годишните облигации в САЩ беше 4.714%. Низходящият тренд навлезе и на дълговия пазар в еврозоната, но при по-бавен темп на спад. По същото време референтната доходност на 10-годишните германски облигации, спадна незначително с 2 базисни пункта до 2.910%. Същото се случи и с френските 10-годишни облигации, чиято доходност спадна също с 0.02% до 3.496%.

Повечето публикувани статистически данни също се оказаха подкрепящ ръста на акциите фактор за фондовите пазари. Общият обем на германския износ, коригиран с календарни и сезонни фактори, през август намалява с 1.2% спрямо предходния месец - до минимума от март 2022 г., 127.9 млрд. евро, сочи доклад на Федералната статистическа служба на Германия ( Destatis ). Общата прогноза на анкетираните от Trading Economics икономисти предполагаше спад от 0.4%. Обемът на вноса в Германия през предходния месец неочаквано намалява - с 0.4%, до минимума от януари миналата година, 111.4 млрд. евро. Пазарът прогнозира ръст от 0.5%. Външнотърговският излишък на Германия възлиза на 16.6 млрд. евро спрямо 15.9 млрд. евро през юли. Консенсусната прогноза, предоставена от Trading Economics, предполагаше излишък от 15 милиарда евро.

Междувременно индустриалното производство във Франция е спаднало с 0.3% през август спрямо юли, съобщи френската Национална статистическа служба (Insee). Средно анализаторите очакваха спад от 0.4%.

В Испания същият показател се понижи през предходния месец с 3.4% на годишна база, по-силно от очакваните от експерти 2.1%. Промишленото производство в страната намалява вече пети пореден месец.

За бъде нареден седмичният пъзел, пазарните участници очакват пакета от статистически данни за пазара на труда в САЩ.

Броят на американците, кандидатстващи за първи път за помощи при безработица, се е увеличил до 207 хиляди миналата седмица, според доклад на Министерството на труда на САЩ, публикуван днес. Въпреки лекото повишение на броя, цифрата остава близо до минималното ниво от повече от 7 месеца, твърдят експерти. В същото време броят на американците, които продължават да получават обезщетения за безработица за седмицата, приключваща на 23 септември, е намалял до 1.664 милиона в сравнение с ревизираните 1.665 милиона предходната седмица.

Остават данните за нивото на безработица, които ще бъдат публикувани в петък. От тези данни инвеститорите разчитат да разберат дали разпродажбата на облигации ще продължи не само в САЩ, но и в еврозоната.

До обед индексът на най-големите европейски компании Stoxx Europe 600 се повиши незначително с 0.01%, а от националните измерители на „сините чипове“ нарасна само британският FTSE 100 (+0.07%). Най-много се понижи италианският FTSE MIB (-0.34%), следван от френският CAC 40 (-0.32%), германския DAX (-0.27%) и испанския IBEX 35 (-0.03%). Следобед, както вече посочихме, трендът се обърна за всички пазари в региона, с изключение на фондовата борса във Франкфурт. Световният капиталов индекс MSCI, който проследява акциите в 47 държави, се повиши с 0.3%, изтривайки загубите от предишната сесия, в която достигна най-ниското си ниво от края на март, съобщи „Ройтерс“.

От таблицата по-горе е видно, че с най-голям дневен ръст завърши испанският бенчмарк IBEX 35, а eдинствен със слабо понижение затвори германският DAX.

Френската петролна и газова компания TotalEnergies финализира сделката за продажба на 50% от канадското нефтено находище Surmont и свързаните с него задължения към американската ConocoPhillips за 4,03 милиарда канадски долара (около 3 милиарда долара) плюс до 440 милиона канадски долара при изпълнение на определени условия, се казва в прессъобщение на Total. Част от приходите от сделката ще бъдат използване за реализация на програма за обратно изкупуване на акции за 1.5 млрд. долара през настоящата година. След новината цената на акциите на TotalEnergies се понижи с 0.53%.

Цената на акциите на друга френска компания - производителят на влакове Alstom SA се понижи с 37.58% и слезе на дъното на Stoxx Europe 600 след значително влошаване на прогнозата за свободния паричен поток на компанията за цялата година.

Капитализацията на френския ритейлър Casino Guichard-Perrachon нарасна с 1.5%. Компанията, която беше на ръба на фалита, се съгласи да преструктурира дълга си и да набере 1.2 милиарда евро от консорциум от инвеститори, воден от чешкия милиардер Даниел Кршетински. Съгласно споразумението, дългът й ще бъде намален с 6.1 млрд. евро.

Акциите на британската Metro Bank спаднаха с 28.51%, след като Financial Times съобщи, позовавайки се на достоверни източници, че банката води преговори за спешно набиране на 600 милиона паунда (723.6 милиона долара), за да укрепи финансовата си позиция.

Във Великобритания на борсата в Лондон сред губещите са и книжата на търговеца на спортни дрехи JD Sports Fashion (-2.67%). Осезаемо поскъпват, обаче, акциите на Imperial Brands и British American Tobacco - съответно с 3.89% и 1.95%.

Акциите на шведско-американската Autoliv се повишиха с 0.5% по време на търговията в Стокхолм след новината, че производителят на системи за безопасност на превозните средства ще съкрати още 300 работни места и ще затвори нидерландския си бизнес. През юни компанията обяви, че ще освободи до 8000 служители по целия свят.

Пазарната стойност на Volvo Car се повиши с 1.38%, след като шведската компания отчете 25% увеличение на продажбите на автомобили през септември на годишна база.

На италианската борса в Милано сред лидерите на растежа са книжата на производителя на електрически кабели Prysmian (+4.23%) и на предлагащата услуги при разработване на петролни находища Saipem (+4.13%), а сред губещите са акциите на Telecom Italia (-2.69%) и на Banca Monte dei Paschi di Siena (-2.27%).

На фондовата борса във Франкфурт, където бенчмаркът DAX е единственият с понижение в Западна Европа, най-голям дневен ръст регистрираха книжата на производителя на почистващи и перилни препарати, козметика и продукти за лична хигиена, лепила Henkel (+1.94%) и на онлайн търговеца Zalando (+1.34%). В същото време производителите на спортни дрехи и артикула Adidas и Puma са най-губещи, съответно -3.68% и -11.45%.