WoodMac: Продажбата на слънчеви инвентори в света е достигнала до 333 ГВт през 2022 г.

източник: WoodMackenzie

Делът на 10-те големи световни производители на фотоволтаични инвентори през 2022 г. е достигнал до 86%, увеличавайки се с 4 на сто в сравнение с 2021 г. Това констатира в един от последните доклади компанията за анализи Wood Mackenzie (WoodMac). Както е известно инвенторът е устройство, преобразуващо постоянния ток в променлив и е неотменна част от слънчевите и вятърни електроцентрали.

През 2022 г. доставката на инвентори е нараснала до невероятните 333 ГВт (променлив ток). За сравнение, през 2021 г. в света са били продадени 225 ГВт ( GWac).) инвентори. Анализаторите отбелязват, че през 2022 г. е намалял дефицита на чипове, който настъпи заради пандемията от Covid, а също така са отстранение и други проблеми по веригата на доставки.

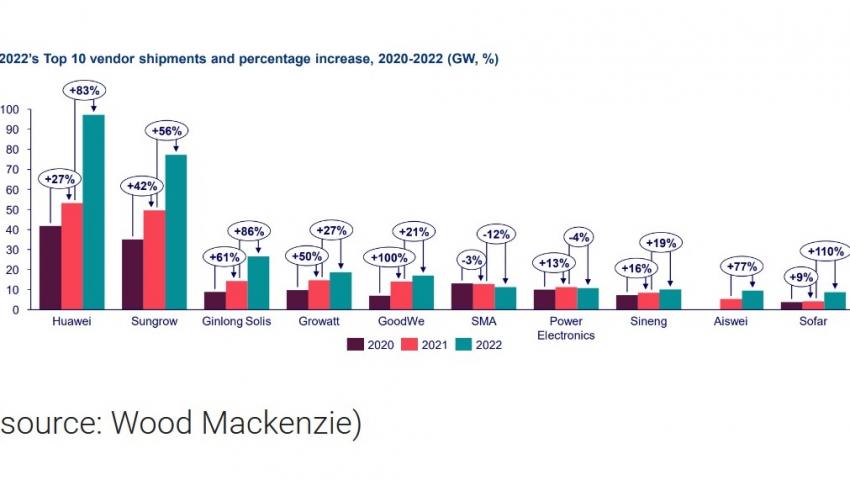

През миналата година петте най-големи доставчика Huawei, Sungrow, Ginlong Solis, Growatt и GoodWe са доставили над 200 ГВт. На тях се пада дял от 71 % от общите глобални доставки на фотоволтаични инвертори, което е с 8% повече от 2021 г.

Китайските производители Huawei и Sungrow продължават да са лидери на пазара за осма поредна година, заемайки съответно първо и второ място. Заедно първите двама доставчика завладяха повече от 50% от световния пазар през 2022 г. (спрямо 44% през 2021 г.).

Доставките на Huawei през 2022 г. са се увеличили с 83% в сравнение с 2021 г., а продажбите на Sungrow са се увеличили с 56%.

Първите осем доставчици за 2021 г. запазват позициите си през 2022 г., като Ginlong Solis и Growatt разменят местата си на трета и четвърта позиция от 2021 г.

Както в индустрията на соларните панели, китайското господство е очевидно и в инверторната индустрия. Осем са в челната десетка. Германският SMA, който заема трето място през 2018 г., сега е на шеста позиция, а обемът на продажбите му, за разлика от китайските конкуренти, не расте, а намалява.

Най-големият купувач на инвертори е Китай, където слънчевата енергия бележи безпрецедентен растеж. Покупките на инвертори растат много бързо в Европа, която миналата година зае 28% от световния пазар с 92 GW (AC).

Азиатско-тихоокеанският регион води пазара на инвертори, констатират още от WoodMackenzie.

Азиатско-тихоокеанският регион (APAC) държи 50% от световния пазар с ръст на доставките от 44% годишно – до 167 ГВт ( GWac). Китай е лидер на пазара със 78% от доставките на инвертори за региона, като основно те са насочени към страната поради високия дял на инсталираните възобновяеми мощности. Индия запазва позицията си на втория по големина пазар на инвертори в Азиатско-тихоокеанския регион през 2022 г., но отбеляза спад от 25% в доставките спрямо предходната година. В същото време Япония изпреварва Австралия като трета, с доставки от 7 ГВт, отбелязвайки ръст от 23% на годишна база.

Европа представлява 28% от световния пазар с 92 ГВт, доставени в региона. Европа отбеляза най-висок ръст на доставките през 2022 г. с ръст 82% след увеличение от 44% на годишна база през 2021 г., тъй като регионът се стреми към въглеродна неутралност до 2050 г. съгласно плана за Европейска зелена сделка.

САЩ обаче държат само 13% от световния пазар, като доставките в страната са изчислени на само 42 ГВт. Хибридните инвертори за фотоволтаично съхранение представляват 10% от регионалните доставки, тъй като САЩ увеличават интеграцията на слънчевата енергия и съхранението.