Необичайно топлото време сваля цените на европейските електроенергийни борси

източник: Energylive

За пръв път от много време цените на европейските електроенергийни борси се насочиха към нива под 150 евро за MWh. В началото на миналата седмица картината не изглеждаше толкова оптимистична. Основният фактор за свалянето на цените остава необичайно топлото време за тази част от годината. Производството на електроенергия намалява. Все още е твърде рано обаче да се правят по-обобщени изводи, но няма как да не се отчетат и тревожните данни за ръста на фалитите на европейските компании с над 26 процента. Наскоро Великобритания също отчете излизането от бизнеса на над 32 хил.малки и средни компании.

Прави впечатление и запазващият се висок дял на фосилните горива. В някои от часовете и дните през седмицата например, въглеродния интензитет в Германия, която е пример за използването на ВЕИ е по-висок от този в България. Полша остава рекордьор и не винаги водеща по този показател е България.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 54 342.37 GWh през седмата седмица на 2023 г. преди окончателните данни. За сравнение, през шестата седмица то е достигало до обем от 60 131.97 според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 48 563.80 GWh (53 708.74 GWh за шестата седмица) във вечерните часове на 19 февруари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

От това общо производство през седмата седмица от настоящата 2023 г. на фосилните горива се пада дял от 18 549.61 GWh (38.20 %) срещу 21 269.00 GWh (39.60%) седмица по-рано. От тях на кафявите въглища – 4105.22 GWh или 8.45 %, а на каменните – 4072.27 GWh – 8.39 %. Природният газ държи дял от 18.22 % или 8849.88 GWh (10 198.68 GWh или 18.99 % за шестата седмица). Участието на ядрената енергия е изчислено на 12 364.20 GWh или 25.46 % (13 360.23 GWh или 24.88 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 7-та седмица е в обем от 17 649.99 GWh или 36.34 % ( 19 079.51 GWh или 35.52 % през петата седмица).

Вятърните централи на сушата през 7-та седмица са произвели обем от 7832.29 GWh (16.13 %), а офшорните – 779.77 GWh (1.61%).

Произведената от слънчеви електроцентрали енергия е в обем от 2379.38 GWh (4.90 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.75 % и 4.89 % съответно, както и на биомасата – 3.34 %.

Цените

Цените на европейските електроенергийни борси в сегмента „ден напред“ стартираха през първия ден от миналата седмица (13 февруари) с повишение и останаха в диапазона 146.77 евро за MWh (Испания и Португалия) – 171.39 евро за MWh (България и Румъния). Картината се промени коренно още с ден за доставка 14 февруари, когато стойностите в посочения сегмент се насочиха в посока надолу. Спадът варираше между 4.4% ( при постигнати 157.61 евро за MWh) в Австрия и 6.6 % (160.02 евро за MWh) на електроенергийните борси в България (БНЕБ, IBEX) и Румъния (OPCOM). Постигнатата цена на електроенергийната борса в Германия бе на ниво от 154.49 евро за MWh (минус 5.5 %), а във Франция – 155.94 евро за MWh (минус 4.6 %).

Спадът на Иберийския пазар (Португалия и Испания) с 2-6 % свали цените до 142.90 евро за MWh.

Извън континента, на електроенергийните борси във Великобритания бе регистрирано също понижение с 5.6 % (155.84 евро за MWh), а в Ирландия и Северна Ирландия – с 5.8 % (147.45 евро за MWh).

Електроенергийна борса в Полша бе единствената, на която бе отчетен ръст при това с 10.6 % (162.46 евро за MWh).

Разнопосочното движение се върна на борсите още с ден за доставка 15 февруари. Така на 13 от тях беше наблюдавано покачване, а на останалите спад. Повишението се движеше между 1.0 % в Полша (164.14 евро за MWh) и 2.3 % в Гърция (166.88 евро за MWh) до 3.7 % (165.91 евро за MWh) в България и Румъния.

Покачване с 1.5 % (145.07 евро за MWh) бе наблюдавано и на Иберийския пазар.

Спадът на останалите европейски електроенергийни борси в сегмента „ден напред“ варираше между 0.0 % (157.61 евро за MWh) в Австрия и 4.4 % (149.11 евро за MWh) във Франция до 7.1 % (143.52 евро за MWh) в Германия.

Разнопосочно бе и движението в посочения сегмент и на борсите извън континента. Така при спад с 3.5 % постигнатата цена във Великобритания бе 150.94 евро за MWh, докато повишението с 8.4 % доведе до нивото от 159.86 евро за MWh в Ирландия и Северна Ирландия.

Движението в различни посоки се запази и с ден за доставка 16 февруари като отново на 13 от европейските електроенергийни борси бе наблюдаван ръст, а на останалите – спад. Скокът отново с 3.7 % вдигна стойността на българската БНЕБ (IBEX) до 172.10 евро за MWh, а малко по-високото увеличение с 4.1 % - до 172.76 евро за MWh на румънската OPCOM. При ръст с 3.1 % стойността на гръцката HENEX се покачи до 172.01 , докато по-слабият ръст от 1.6 % вдигна цената на унгарската HUPX до 168.01 евро за MWh.

Ръстът, чакали значително по-слаб се запази и на Иберийския пазар, където при увеличение с 0.2 % стойността в Португалия стигна до 145.33 евро за MWh, а малко по-високите 0.5 % доведоха до цена от 145.81 евро за MWh в Испания.

За разлика, понижението, наблюдавано на останалите европейски електроенергийни борси свали още повече ценовите нива при това остана в много широк диапазон. Така спадът с 0.2 % свали стойността в посочения сегмент във Франция до 148.74 евро за MWh. Доста по-силното понижение с 4.7 % доведе до цена от 136.73 евро за MWh в Германия. Още по-високия спад в процентно отношение от 9.8 % върна стойността на електроенергийната борса в Полша до нивото от 148.11 евро за MWh.

Електроенергийните борси извън континента останаха под влиянието на покачването и във Великобритания постигнатата стойност бе 155.05 евро за MWh (плюс3.4 %), а в Ирландия и Северна Ирландия – 164.26 евро за MWh (плюс 2.8 %).

Завърна се и временно нарушената традиция, според която с настъпването на почивните дни ценовите нива на европейските електроенергийни борси се насочват в посока към понижение. С малки изключения (три от борсите) стойностите тръгнаха към спад при това с голяма разлика в процентно отношение. Покачването варираше от 1.3 % (165.67 евро за MWh) на италианската GME и 1.5% (167.21 евро за MWh) в Хърватия до 2.9 % (172.96 евро за MWh) на унгарската HUPX.

Спадът с 2.6 % свали стойността на българската (БНЕБ) IBEX до 167.60 евро за MWh, а доста по-слабото понижение с едва 0.2 % на румънската OPCOM остави стойността на нивото от 172.40 евро за MWh. В близост остана и постигнатата стойност на гръцката HENEX – 167.37 евро за MWh (минус 2.7 %).

Доста по-силно бе движението в посока надолу на западните електроенергийни борси, което варираше от 12.0 % във Франция (130.92 евро за MWh) и 21.4 % (105.12 евро за MWh) в Нидерландия до 40.7 % (81.15 евро за MWh) в Германия.

Ценовите нива се насочиха надолу и на Иберийския пазар. Постигнатата стойност на борсата в Португалия при спад с 8.1 % се установи на ниво от 133.51 евро за MWh, а в Испания – 133.56 евро за MWh (минус 8.4%).

Стойностите на електроенергийните борси извън континента също се насочиха надолу като понижението с 15.2 % свали цената във Великобритания до 131.42 евро за MWh, а доста по-значителните (минус) 23.9 % доведоха до 125.01 евро за MWh в Ирландия и Северна Ирландия.

С ден за доставка 18 февруари ценовите нива в сегмента „ден напред“ на европейските електроенергийни борси продължиха да се понижават. С изключение на Германия, където бе отчетено покачване с 16.7 % до 94.67 евро за MWh, но въпреки това постигнатата стойност бе най-ниска спрямо всички борси. Малко по-висока се оказа цената в Полша – 97.35 евро за за MWh при спад с 28.6 %. На този фон доста по-високото понижение с 14.0 % доведе до цена от 112.57 евро за MWh във Франция.

Най-съществен бе спадът, отчетен на електроенергийните борси в България (БНЕБ, IBEX) и Румъния (OPCOM) – (минус) 35.7 % и 37.5 % съответно, при което бе постигната стойност от 107.74 евро за MWh. Високият спад с 20.0 % свали цената и на гръцката HENEX до 133.97 евро за MWh.

Ценовите нива на Иберийския пазар останаха учудващо по-високи при понижение с 3.7 % - 128.56 евро за MWh.

Що се отнася до електроенергийните борси извън континента, понижението с 2.8 % свали нивото във Великобритания до 127.59 евро за MWh, а това с 4.2 % в Ирландия и Северна Ирландия – до 119.81 евро за MWh.

Разнопосочност бе наблюдавана с ден за доставка 19 февруари. Цените на седем от европейските електроенергийни борси запазиха движението си в посока надолу, докато останалите се върнаха към ръст.

Понижението варираше между 0.5 % (117.07 евро за MWh) в Австрия, 2.2 % (130.99 евро за MWh) в Гърция и 3.4 % (134.90 евро за MWh ) в Италия, както и 5.4 % (131.44 евро за MWh) в Швейцария.

В доста по-широк диапазон бе покачването – от 0.7 % (108.54 евро за MWh) в Румъния и България и 1.4 % (114.87 евро за MWh) в Унгария до 7.5 % (121.01 евро за MWh) във Франция и 20.5 % (114.05 евро за MWh) в Германия.

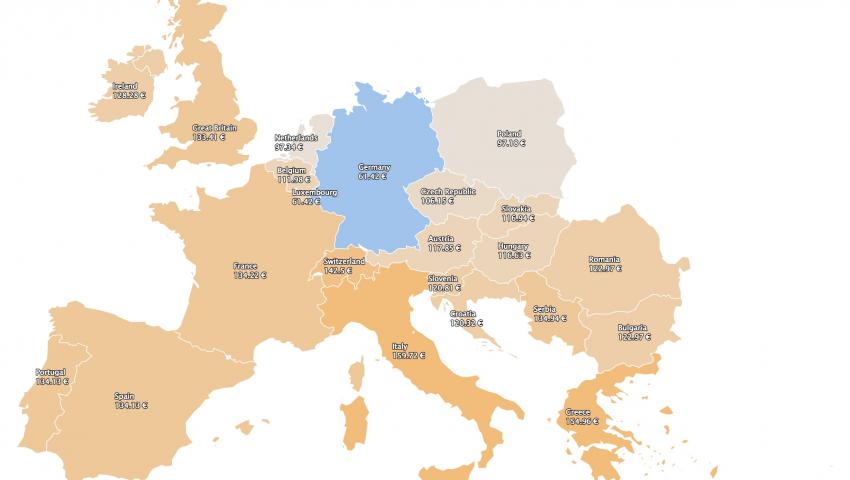

Новата седмица на европейските електроенергийни борси започва с поредна разнопосочност и интригуваща разлика между ценовите нива. Понижението в сегмента „ден напред“ се запазва на седем от борсите и при това е в много широк диапазон - от 6.3 % (111.98 евро за MWh) в Белгия и 16.8 % (97.34 евро за MWh) в Нидерландия до 46.2 % (61.42 евро за MWh) в Германия.

На останалите европейски електроенергийни борси цената расте, но също при интригуващи в процентно отношение нива – от 1.5 % (116.63 евро за MWh) и 2.2 % (116.94 евро за MWh) в Словакия до 10.9 % (134.22 евро за MWh) във Франция и 13.3 % (122.97 евро за MWh) в България и Румъния.

Повишението с 8.1 % вдига стойността на Иберийския пазар до 134.13 евро за MWh.

Без промяна остава постигнатата цена в посочения сегмент на електроенергийната борса във Великобритания (133.41 евро за MWh), докато понижението с 11.9 % сваля цената в Ирландия и Северна Ирландия (128.28 евро за MWh).

Средна месечна и средна годишна цена към 19 февруари 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси продължават и през седмата седмица на 2023 г., но този път в посока към понижение.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 148.72 и 148.99 евро за MWh (151.5 евро за MWh към 12 февруари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 159.94 евро за MWh (162.27 евро за MWh седмица преди това) в Гърция и 163 евро за MWh (166.88 евро за MWh седмица по-рано) в Италия, както и 149.55 евро за MWh (156.81 евро за MWh по-рано) във Франция.

По-висока, макар и незначително е постигнатата цена в Португалия и Испания – 133.79 евро и 133.92 евро за MWh съответно (132.39 и 132.64 евро за MWh към 12 февруари).

В Германия, средната месечна стойност e 127.89 евро за MWh (136.29 евро за MWh към 12. февруари), а в Австрия – 147.68 евро за MWh (152.6 евро за MWh седмица преди това). В Унгария изчисленията сочат за ниво от 151.43 ( 155.16 евро за MWh предходната седмица), а за Полша – 136.52 евро за MWh (139.97 евро за MWh към 12.02 т.г.).

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 141.1 и 141.21 евро за MWh съответно.

По-ниска към настоящия момент е стойността, както за гръцката HENEX – 179.3 евро за MWh, така и за италианската GME – 169.99 евро за MWh.

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 149.77 евро за MWh, докато на електроенергийната борса във Франция е 138.94 евро за MWh, а в Германия – 121.77 евро за MWh.

Постигнатата средна годишна стойност на борсите в Португалия и Испания е 94.6 евро за MWh и 94.79 евро за MWh съответно.

Във Великобритания е 150.24 евро за MWh и отново остава под стойностите на ирландските електроенергийни борси – 159.9 евро за MWh.

Петрол, газ, СО2

Въпросът, който всички си задават е дали силният спад на петрола сорт Brent, наблюдаван в края на миналата седмица е временно явление. Както винаги експертите са разделени на оптимисти и песимисти. В понеделник,13 февруари априлските фючърси за сорт Brent се покачиха до 86.61 долара за барел, но през всеки от последващите дни на търговия цената спадаше и в петък завърши на ниво от 83.15 долара за барел.

Както и преди факторите, които следи пазара са свързани с икономическата активност на Китай, лихвените проценти и данните за икономиката на САЩ, в частност стабилността на долара, решенията на ОПЕК. Въпросът, който продължава да вълнува играчите е къде отива руския петрол и в какви обеми, тъй като местата на дестинации дават съществена информация за играчите на пазара. Така например, анализаторите изчисляват, че вносът на суров петрол в Китай ще нарасне с 0,5-1,0 милиона барела на ден тази година до 11,8 милиона барела на ден, отбелязвайки нов рекорд за всички времена, с което се обръща годишния спад през 2022 г., а и ще се стимулира вътрешното рафиниране, пострадало през годините в борба за постигане на нулево ниво на болните от Covid.

Като цяла петролът сорт Brent от достатъчно дълго време се търгува на нивото от 80 долара за барел, а опитите за превземане на следващата граница от 90 долара се подновяват поетапно. В последната си прогноза от петък анализаторите от JP Morgan изразяват очакване, че цените на петрола Брент едва ли ще надхвърлят 100 долара за барел тази година, освен ако няма някои значителни геополитически фактори, като ОПЕК+ потенциално ще увеличи доставките, а руските потоци ще се възстановят до средата на 2023 г.

Що се касае до цените на газа по индекса TTF на борсата ICE, те също се понижиха значително. В понеделник газовите фючърси се търгуваха на ниво 51.70 евро за MWh и успяха да се покачат до 54.71 евро за MWh при търговията на 15 февруари. Два дни по-късно при затварянето на петъчната сесия борсовите цени на газа се сринаха до 47.72 - 48.90 евро за MWh. Основната причина е доста по-топлото време, намаляването на потреблението, високите обеми нагнетено синьо гориво в газохранилищата на Европа, редовните доставки на LNG, а и увеличението на транзита на руски газ през украинската газопреносна мрежа. Наблюдателите на пазара остават оптимисти за ценовите нива в краткосрочен план, но с резерви що се отнася до дългосрочните планове. Както е известно от 15 февруари влезе в сила механизма за корекция на цената на газа, а от днес 20 февруари се очаква борсата ICE да стартира паралелната търговия. Какво ще се случи на пазара на природен газ е трудно да се прогнозира и заради задаващата се реформа на пазара на електричество.

На този фон цените на емисиите останаха достатъчно високи, което пък притеснява голяма част от производителите на електроенергия. Фючърсите по индекса ICE EUA през първите два дни от миналата седмица се търгуваха на ниво от 89.22 – 89.07 евро за тон, но в четвъртък, 16 февруари цените успяха да скочат до 94.4 евро за тон, въпреки че сесията завърши при цена от 93.13 евро за тон. Ако се проследи динамиката на цените става ясно, че достигането на СО2 емисиите до нивото от 100 евро за тон става все по-вероятно.

Тенденции

Разговорът за енергетиката е труден. Съвсем скоро ще започне да се усложнява и с напредването на времето да става още по-труден.

Заместник-председателят на Европейската комисия Франс Тимерманс по време на Мюнхенската конференция за сигурност припомни нещо, което изглежда всички са забравили – Европа няма въглища, газ и нефт. Затова единственият начин за постигане на енергийна сигурност и независимост е преминаването към възобновяеми източници на енергия. Добре казано. Трудно за изпълнение. Не е нещо, което не е неизвестно. За пореден път се казва на висок глас. Този път от изпълнителните директори на Repsol, BP и Totalenergies пред Energy Intelligence. Европейските бизнес лидери обясняват (не за пръв път б.р.), че сложната политическа рамка, въведена от ЕС е твърде трудна за навигация.

Лидерите в индустрията посочват сложността на Зелената сделка на ЕС в сравнение със Закона за намаляване на инфлацията (IRA) на САЩ с лесни за достъп субсидии за производство, включително и по отношение на веригите за доставки за осъществяване на енергийния преход. Накратко обещаното в началото на февруари опростяване за възобновяемите източници може да се окаже поредно усложняване.

Към това трябва да се добави и новия дизайн на пазара на електроенергия, който по всичко изглежда ще премине през сложен етап на доизкусуряване заради интегрирането на възобновяемите енергийни източници.

Всичко това връща разговора за енергетиката в самото начало, тоест към ресурсите. По този повод, особено, когато става въпрос за борсите, които са свързани, анализатори обичат да напомнят, че не трябва да се гледа цената на едни акции днес, тъй като ориентирът е какви са ресурсите, които стоят отзад. Безспорно възобновяемата енергетика е възможност, но не единствената.